中国钢铁市场常态化趋势和下半年市场走势

马忠普钢铁市场形势系列谈之三

中国钢铁市场是否也步入常态化大趋势是由经济发展阶段的常态化、钢铁行业和传统钢材市场本身的因素决定的。决定这种常态化趋势至少表现在以下几个方面:

1、2014年我国钢铁消费已经出现小幅回落趋势,今年还会延续这种趋势。

四年前我提出了我国钢铁需求已经进入了高消费、低增长的历史时期,仅仅两年多,到2014年我国粗钢消费就出现了同比回落趋势。经济增长回落态势和固定资产投资增速回落是影响钢材消费的主要因素。去年我国经济GDP增长为7.4%,今年预计在7.0%。2014年全国固定资产投资50.2万亿元,同比增长15.7%,这一增速是自2002年来的最低增速。2015年1-6月,全国固定资产投资累计达到237132 亿元,同比增长11.4%。与去年增速相比有着明显的回落。增加潜在需求领域的固定资产投资仍是我国经济稳定的重要支撑。中央只能在铁路公路、民生、环保领域加大投资力度,稳定经济,但是毕竟这个投资领域范围有限。如果你看到包括钢铁行业在内的制造业等产能过剩行业投资已经大幅萎缩,就不难理解这种社会投资增速已经很不容易了。

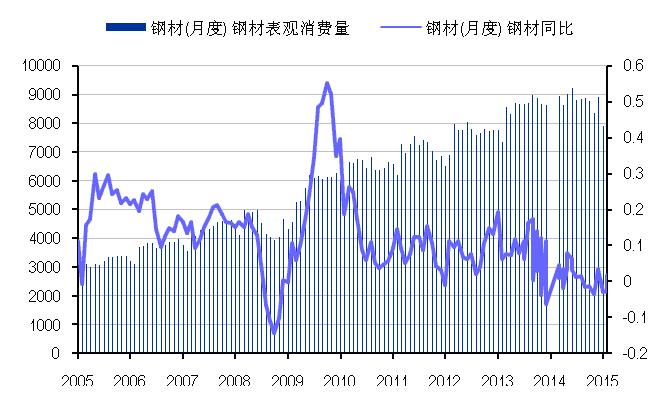

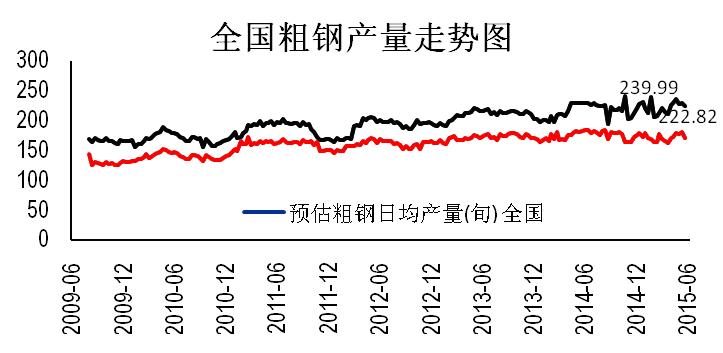

去年我国粗钢产量8.23亿吨。同比增长0.89%。可是钢材出口9378万吨,同比增加3144.63万吨,增幅达到50.45%,实际国内钢材表观需求减少了2000多万吨。今年1-6月,全国粗钢产量40997万吨,同比下降1.3%。这就预示着2015年中国粗钢产量将首次步入同比小幅回落的大趋势。

2、钢铁产能过剩,钢铁物流产业集中度低,难以避免的过度竞争导致钢材市场价格底部震荡是大趋势。

钢铁产能过剩是经济发展到一定阶段必然出现的现象。这是一个长期趋势。我们没有必要大惊小怪。问题是我国钢铁产能已经超过11亿吨,出现了严重过剩。西方在长期制造业产能过剩中已经形成了产量控制、维护市场价格稳定的运行机制。而我国由于钢铁流通模式落后,则不具备这个条件。在需求回落,产能过剩,企业亏损的严峻环境下,近500家的钢铁企业市场竞争激烈。这就使钢铁企业控制产量的压力很大。企业竞争的结果使钢材市场价格只能在钢厂成本线附近的低谷中小幅震荡前行。2015年钢材价格围绕钢厂成本底部小幅震荡是个常态化趋势。

本世纪初正是中国钢铁需求快速增长时期。也是国际通胀、通胀泡沫破灭,金融危机反复发作的时期。这个长达十几年的过程本身就证明了基金炒作通胀引发金融经济危机是影响世界经济周期性的主要因素。其影响力已经超过了传统经济学中过剩经济引发经济衰退周期性变化。两者的迭加才是世界经济的实际走势。这期间中国经济和钢铁市场形势都经历了前所未有的惊涛骇浪般的巨大通胀周期性变化。

从2003年四季度,钢材价格跌到钢铁企业当时的成本线底部后,面对产能过剩和市场价格的下行压力,中国钢材市场价格将演绎价格贴着钢厂成本附近小幅波动的大趋势。坚持成本经营求生存,模式创新求发展已经成为钢厂和贸易商发展经营的首要任务。

不过2014年以来进口铁矿石价格连续走低,降低了钢厂成本,这也是导致钢价继续走低的重要原因。2014年铁矿石价格累计下跌47%。 2004年9月钢材价格大幅下跌就是由于铁矿石价格下跌幅度大于钢材价格的下降幅度,拓宽了钢厂的利润空间。钢厂的价格竞争再次输掉了这个利润空间,市场价格也再次陷入钢厂成本线附近,继续演绎钢材价格底部小幅波动的大趋势。这恰恰证明了严峻形势下,钢材市场价格貼着钢厂的成本线附近小幅波动的大趋势没有改变。

严峻的钢铁市场形势,让铁矿石和钢材价格仍面临下行的压力。铁矿石价格下跌是双刃剑。它可以降低钢厂成本。有利于钢铁企业走出亏损陷阱。但在面临需求不足,钢材市场也面临价格下行的压力。市场没有价格稳定机制时也会诱发钢价回落。钢材市场价格下跌让拥有大量库存钢贸商损失惨重。同时也让钢厂损失未来合理利润空间。

从2015年上半年钢材市场价格走势看,钢材市场价格仍然延续价格下行走势。据统计:今年初 62%的青岛港铁矿石到岸价每吨70.30美元。到6月底铁矿石价格再次跌破60美元。钢材价格较年初也有较大幅度回落。除了铁矿石价格回落,钢厂的过度竞争,市场秩序的混乱,物流模式的落后,缺乏价格稳定机制也是一个重要原因。

四大国际矿山前期投资猛增,新产能增长过快。而受金融经济危机冲击,世界经济陷入疲软境地。需求不足导致大宗商品价格不断走低。国际四大矿业资本在当时铁矿石价格跌入低谷后,趁着国内矿山亏损,大量民营铁矿停产时期,以低成本优势和低价格策略抢占中国市场。今年4月上旬,直接进口铁矿石62%品位干基粉矿到岸价格甚至下降到46.84美元/吨低位。不断扩大在中国市场的垄断份额。我国进口铁矿石总量已经突破9亿吨。这预示着中国钢铁产业链安全隐患问题仍然存在。

今年6月底铁矿石进口价格涨到60美元后,由于中国股市大跌引发期货市场价格近期再次大幅回落。钢铁协会7月8日发出的62%进口铁矿石青岛到岸价降到45.13美元。月均53.52美元。昌黎钢坯也降到1690元吨。

前期股市震荡低谷增发掉的十几万亿元,对消费能力、企业融资和金融市场会形成负面经济影响。我国包括铁矿石在内的商品期货接近集体跌停,房价一度回落就是股市风险对经济的负面冲击。也必然会对钢材市场产生下行压力。庆幸的是经过政府与做空势力的博弈,中国股市再次回到了4000点以上,基本恢复了股市信心。包括铁矿石和钢材市场价格也出现了恢复性上涨。进口铁矿石价格再次由45美元逐步回升,并突破了50美元一吨。

问题是,今年6月我国PPI继续走低,从我国PPI连续40个月下降 也证实了常态化过剩经济形势下的市场严峻性。综合来看,在铁矿石价格回升和钢价回落的夹击下,钢企的利润依然惨不忍睹。无论钢厂,还是钢贸商远没有摆脱微利经营和亏损的局面。。上半年,大中型钢铁企业实现销售收入1.5万亿元,同比下降17.9%;实现利税390.5亿元,同比下降14.1%;实现利润总额16.4亿元,而主营业务亏损216.8亿元,增亏167.68亿元;其实,只要钢材价格呈现底部震荡的演绎趋势,钢厂和钢贸商就摆脱不了微利和亏损经营的局面。这就是中国钢铁市场与国际发达国家钢铁市场运行的差距。

不过毕竟铁矿石价格逼近底部。成本对钢价的支撑作用会增强。基本市场经济因素决定了钢材市场价格仍然摆脱不了貼着钢厂成本小幅波动的大趋势。重要的是,下半年钢材市场价格不论是小幅回升和下跌,钢铁市场严峻的供需形势不会发生任何改变。钢铁需求回落的趋势没有改变。问题是价格继续下跌让钢铁企业和钢贸商都将陷入继续亏损的陷阱。高成本企业将面临更大的市场压力。人长期在水中,头总要露出水面才不能被淹死。对于多数钢铁企业和钢贸商维护自己的价格生存权是天经地义的。这是真实的市场力量。问题是如何在近期铁矿石价格大幅回落后的回升压力和钢材价格下行压力中,争取到钢厂微利的空间是一个现实目标。更何况铁矿石价格还有回升的机会。

由于近期铁矿石价格小幅回升,钢厂的成本已经没有回落的空间。下半年成本支撑作用增强。特别是严重亏损中的钢贸商和钢铁企业与价格下行压力博弈和降低物流成本,加快物流模式创新发展步伐加快,中国钢材市场价格延续小幅波动走势的稳定度会增加。这也是下半年钢铁市场价格在钢厂成本线附近小幅波动,大势趋稳的走势与上半年钢铁市场价格回落走势的微妙而重要的不同。

(关键字:钢铁 马忠普)