宝钢集团董事长徐乐江在最近的一次讲话中说:中国钢铁业的产能利用率达到80%就应该认为是产能充分利用了。钢铁行业现在处于轻度过剩状态,外界不要妖魔化钢铁业产能过剩问题。最近有媒体记者问我:您怎么看中国的钢铁产能过剩问题?

这个问题实质上关系到只有把产能过剩问题放到市场关系中认识,才能有正确的对策出路。很长时期以来,我国关于钢铁产能过剩问题的争论中,一直存在着许多似是而非的模糊认识。也让政府控制过剩产能的工作陷入尴尬处境。

早在本世纪初就有人提出钢铁产能过剩问题。但是正是许多人对我国现代化建设中钢铁消费规律性认识不足,没有想到我国的粗钢消费会从一亿多吨猛增到接近7亿吨。正是这种呼喊让大钢铁企业忽视了国内布局问题。也给民营钢铁企业提供了历史性的快速发展机遇。

2006年政府针对产能过剩和节能环保要求,提出要淘汰300立方米小高炉。记得国际钢协北京代表处成立那天,新日铁驻华代表小谷藤偐问我:政府规定要淘汰300立方米小高炉的要求能实现吗?我回答说:按目前我国螺纹钢需求增长态势,现在这些小高炉要完全淘汰,中国螺纹钢缺口3000万吨,钢材价格疯了谁来管,政府管得了吗?

不过政府淘汰小高炉的产业政策还是收到了效果。淘汰落后产能的压力,特别是我国钢铁需求仍处在快速增长时期,2008年之前的世界又面临通胀上升期和钢价上涨趋势。在这种形势下,企业淘汰落后的、小的高炉,上大型设备,增加产能,也符合企业发展的规律。据统计2006年-2012年累计淘汰的炼钢能力有1亿吨,炼铁能力1.6亿吨。2012年底,国内钢铁产能约9.76亿吨,实际生产粗钢产量7.31亿吨。但这期间,国内累计新增的粗钢产量产能达到4.4亿吨。根据中钢协的调研,目前在建产能规模依然很高,今后三年分别新增1.1亿吨的炼铁产能和1.3亿吨的炼钢产能。需要说明的是这些在建项目多是前期计划的实施。目前的市场形势,已经很少有钢铁企业继续扩大新建炼钢产能计划。新增加的粗钢产能是已淘汰掉产能的近六倍。仅仅从2012年的实际产量和新增产能的数字看,相当大的部分产能补充了国内钢材需求的增长。

这种发展过程必然导致地方性钢铁企业产能增长很快,但体制因素导致全国布局合理性问题,产能总量增长合理控制问题很难解决。也正是伴随钢铁企业快速发展和政府控制产能建设,使得许多钢铁企业的建设项目,政府部门不敢批。才出现了60%的新建产能没有获得政府审批的怪现象。

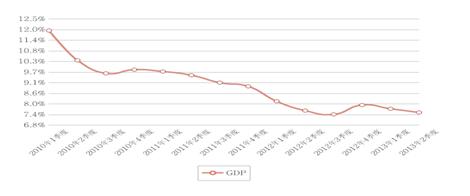

2011年以来我国经济一直延续着增速回落的走势。也影响钢铁的市场需求。已经显示出高消费低增长的特点。2012年我国粗钢产量达到7.17亿吨,同比增长3.1%。平均日产196.4万吨。需要说明的是2012年我国粗钢日产水平始终处在190多万吨的水平。钢厂的生产也维持住了。12月日产水平还下降到192万吨。至少去年四季度的日产水平可以反映当年形成的钢铁生产能力。

2013年1-6月,全国累计生产粗钢3.9亿吨,同比增长7.4%。前6个月,粗钢日均产量215.4万吨,相当于年产粗钢7.86亿吨水平。其中,2月份达到历史最高的220.8万吨,3-6月份虽有回落,但仍保持在210万吨以上较高水平。

面对产量快速增长,市场价格下跌,有人惊呼钢铁产能过剩。不过从市场的分析让人怀疑统计数字有误。仅仅过完新年,日产水平就提升20多万吨,今年以来却始终保持在215万吨左右的日产水平。也许现在的数字是较准确的。但这几个月来新冒出的新增产量相当大的成分是去年统计上的问题。面对去年和今年上半年同样困难的经济市场形势,难道去年陆续形成的新增产能不需要消化,都放到今年一月份以后消化,这是不可能的。同时今年上半年产量同比增长7.4%,中国目前的经济发展阶段根本不具备钢消费年增幅7.4%的高增长条件。如果钢消费保持GDP的增速,这岂不意味着中国钢铁消费还要有个快的增长。这既不符合经济下滑和高消费低增长的特点,更是不符合市场规律。这里只有一个结论去年我国粗钢产量的统计数字少报了。这就更增加了今年产能过剩的恐慌。

无论从去年四季度粗钢日产水平196万吨,还是今年粗钢日产水平215万吨,实际上钢材市场的社会库存一直处在下降趋势中,这主要是由于市场风险因素决定的。钢厂库存增加也就是几十万吨。这说明目前的市场供需平衡情况同2012年没有多大区别。钢铁企业面对差能过剩的压力,控制产量,维护市场供需关系的平衡努力收到了一定的效果。更何况中国钢铁高消费、低增长的趋势还要持续一个时期。

至于把市场钢价回落,行业微利,甚至亏损简单的归结于产能过剩也是不对的。为什么2008年上半年以前和2009年至2011年中期钢材价格在涨跌震荡中,总体是不断攀升呢?为什么2011年中期以后钢材价格总体是回落的大趋势呢?这显然同国际金融危机中通胀上升和通胀泡沫破灭的周期性有明显的叠加效应。更何况中国经济在这个时期一直延续着增幅回落的走势,必然要影响市场的需求。这也是影响钢材市场价格走势的重要影响因素。

中国钢铁产能过剩是事实。9.7亿吨的钢铁产能确实比今年7.8亿吨的产量规模大许多。我前面重点从市场角度分析了产能过剩问题。实际上钢铁企业在生产实践中还有个设备利用率问题。中钢协会长、宝钢集团董事长徐乐江说:“中国钢铁业的产能利用率达到80%就应该认为是产能充分利用了。钢铁行业现在处于轻度过剩状态,外界不要妖魔化钢铁业产能过剩问题”。话虽说得刺耳,但也有利于人们客观认识钢铁企业的产能过剩问题。毕竟我国钢铁产能利用率还高于欧美发达国家。

解决钢铁产能过剩问题同解决任何重大社会经济系统工程一样,都需要采取“多管齐下”的综合对策。问题是,需要分清那些是政府职能责任,那些需要让市场机制解决。

我曾经说过:化解钢铁产能过剩问题要有点现代经济学。没有需求的产能就是过剩。有潜在需求,因改革和政策调正迟后,需求释放不出来,就是产能社会资源的浪费。因此,无论政策走向,还是改善宏观经济调控,谋发展都不能离开这个时期的特点。政府要科学决策和改善宏观经济运行的调控,确保经济在合理区间的稳定运行。通过释放潜在内需,化解一部分产能过剩的压力,为企业创造稳定的市场环境。同时,政府可以通过行政审批权力和信贷手段严格控制钢铁企业新建炼铁、炼钢产能,实行产能增长同钢铁需求增长相协调;需要严格执行环境保护法关于污染物排放标准和排放总量的规定。坚决关停和限期治理污染严重的企业;可以通过制定行业节能标准和给予科技补贴和贷款,支持企业改造高能耗的设备,提高行业能源利用水平。

企业根据市场需求调控投资和产能控制。让市场决定优胜劣汰。通过资本市场平台建设,为企业创造资产整合和企业重组的市场环境。如果政府过多直接干预企业产能问题,效果不会理想。

产能过剩并不都是坏事,它可以激励竞争,平抑和稳定市场价格。一定的产能过剩将引发市场竞争加剧,企业经营步入微利局面。特别是我国经济发展阶段进入钢铁高消费低增长时期后,一定的产能过剩会推动钢铁企业进行经营战略调整,转变经营发展方式。实际上,除了前期的遗留项目外,今后几年钢铁企业很少有新增铁、钢产能扩建计划。市场经济需要一定的产能过剩。特别是我国经济发展的阶段,不仅钢铁业,许多原材料工业都将进入市场高消费低增长时代。必然到来的制造业产能过剩是市场经济发展到一定阶段必然出现现象。过剩经济将伴随中国未来较长时期的经济发展过程。经过过剩经济状态下的市场竞争和企业战略调整,也必将推动一个行业走向成熟。

(关键字:钢铁 产能过剩 马忠普)