������������̬�ƽ����������꣬����������ľ���˥�����ţ����ʾ��ó����˻������ѵĻ��������ơ����Ǵ��ֱ仯�У����ʾ��û�����������ǰ��δ�е��Ͼ��������ơ������ڡ��⾭�ô����ƽ�����δ�������г����ơ����Ʋ�������Ϳ���������г����ơ�Ϊ���������羭�û������ձ����з����ķ����Ӿ��������µ��й����������г��ݱ����ơ�

�ҽ��������⣬������ο��嵱ǰ�����г����ٵĸ������ƣ���ô��δ�������������г��ݱ�����ơ�

һ����ô����ǰ�й������г����ٵĸ�������

1��������ּ۴�����ǣ������˾��ø���Ӱ�죬������������Ԥ���ּ۴�����䡣

��������������ͼ���ѿ������й�ȥ����-���·�սʤ����������й������Դ��ڽϿ췢չ�Ρ����ھ���������һϵ�����������£�����Ťת�˾����»����ƣ�ʵ���˿��ٻ����������ڹ����������ʩŰ�У��й����ü��������ŽϿ���������������Ӵ���Ͷ���������ȣ��ƶ��˾��ó���2019��ˮƽ��ʵ����ȫ��Ψһһ������ʵ���������Ĺ��ҡ��й������߳�������ʾ�����ȫ��ͬ�����ơ��������־��ú�Ͷ�ʿ�������Ҳ�������ø�����Ͽ�����������ȥ��9�������ֲ��г��۸����������ǣ����ּ۸���������һֱ����������5�¡��ر��ǽ���1-2��ͳ��ͬ��Ͷ�������ߴ�35% ���̼��˸����������ӡ����½���1�������ֲļ۸����Ƿ������Լӿ졣

һλ��ɽ������ҵ���ܸ���˵������3����������ɽ������ʵ���˸�����30%�����������Ͽظ�����������ֳ���¯�����ʽ���73%���ֳ�����ѹ�����г����ϵͣ������˸ֳ��Ĺ��Ⱦ�����ֱ���ƶ��й��ֲļ۸��߸ߡ������г����ƶԸֳ��������ġ�

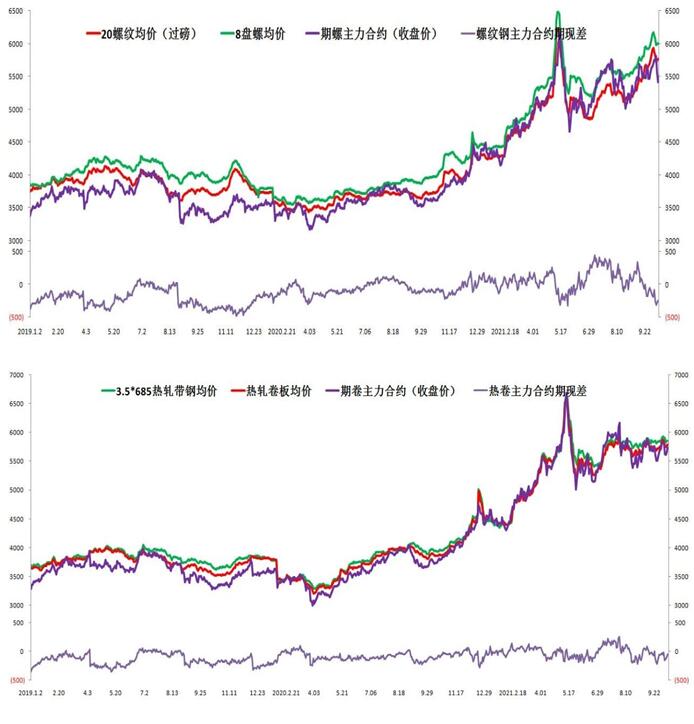

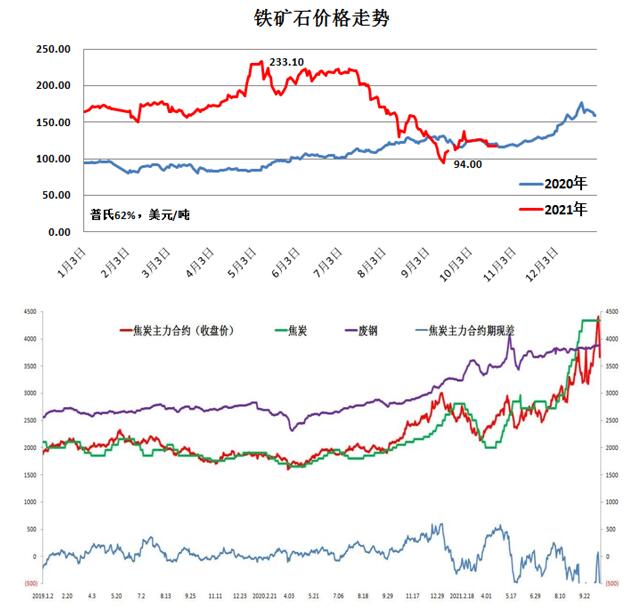

����һ�ǣ������ּ����ǣ�Ҳ�̼����ڵ�������ʯ�۸������ǣ�һ��������230��Ԫ�����ϼ�ѹ�ֳ�������λ��ÿ�ֲ���200Ԫ�������ƶ��Ÿּ۲��ò������߸ߡ������Ƹּ۸�һ�ȱƽ�6000Ԫ/�֡������г��۸�����һֱ�����������ϰ��ꡣ

������ǣ��ֲĵȴ�����Ʒ�۸�Ĵ�����ǣ�������ͨ��ѹ�������ڸּ۹��ߣ�Ҳ����������������ø���ҵ�ijɱ�������Ͷ�ʽ���ɱ�������ӣ����ཨ�赥λ�Ƴ���Ͷ�ʼƻ���ʹͶ�ʶԾ��õ�����������ۿۡ������г������뱣�־���������ȶ������Dz����ġ�

�����롢����Ժ�߶����Ӵ�����Ʒ�������ȼ۹������������ٸ��˶�ʽһ���С����г��ֶν������ƽ�⡣�ڹ���Ժ�������������ע������Ʒ�۸�������Ǻ����г��������鿪ʼŤת���Ӹֲĵ�����ʯ���۸���5-6�¶������˴�����Ի��䡣����ʯ���ڼ۸��230��Ԫ/�֣����ص�����140��Ԫ�������Ƹּ۸�ӱƽ�6000Ԫһ�֣����ص�5400Ԫ���ҡ��˺����г��Ⱦ��ʹ����Ƹּ۸������˵ײ���λ�����ϡ����ǵ������ơ�

2����ǰ�����г��������ϰ�������г������кܴ�IJ�ͬ��

һ�Ǹֳ�ӭ������ʷ�����еĸ�����ʱ��

����5������ʯ�۸����µ�90��Ԫ����Ȼ�ֲļ۸�Ҳ�нϴ���䣬���Ͼ������˸ֳ��ijɱ�ѹ����������ؿ��˸ֳ���ӯ���ռ䡣

����ʯ�۸����µ��������й��ֳָ�������������ʯ������Լ������۸��Ѿ�����ȥ��ͬ��ˮƽ����ˮ�ӹ������ļ�������ʯ����400��֣��Ŀ�Ҳ�ڼ�����Ӧ������ʯ�۸��µ����ơ�������������ʯ�۸�Ҳ��������������ͷ����Ȼǰ�ڽ�̿�ܿز���Ӱ�죬�۸���������ǣ���ʳ�˸ֳ��IJ�������ռ䡣��ȥ���ҹ���̿����Ϊ4.71�ڶ֡���������0.4�ֽ�̿��1.6������ʯ��ȣ��ֳ���Ȼ��������ʷ�Ͻϳ�ʱ�����еĶָ�����400��Ԫ��������Ӫ����ˮƽ��

���Ǹ����г�һ��5��ǰ�۸�������̬�ƣ��г��۸�������С��������ƽ�ȵ����ơ����������ڰ���г���ʾ�ıȽ������

���ǣ�����7-9�£��ܽ���ɱ��������Ӱ�죬Ͷ���������Ի��䡣��������Ҳ���ϷŻ����г�����������̬��ʮ�����ԡ�

1-2��ͬ��35%����������ƶ���Ͷ���������ֳܸ�������ּۿ�������Ӱ�죬���Ͷ������Ѹ�ٻ��䡣ʵ��Ͷ�ʶԾ��õ�������Ч��Զ����ͼ����ʾ����Ҳ��9�·���Ȼ������Ŀ�ɼ��Ȼ�����ڽ����¿�����Ŀ���ز��㣬���ٽ��赥λ�Ż��˹���ʩ�������ž������ٻ��䣬�г�ƣ������������Խ��Խ�����ǵ�ǰ�����г������е�һ����Ҫ����������ȥ��ͽ����Ͷ�ʡ��ֲָ�����������γ��˺ܴ�ķ����Ҳ���ڲ�������������ڽ����ֲļ۸�������������һ����Ҫԭ��

3����ô����ǰ�����г����ٵ��Ͼ�����

�������粥�ֻ�û�иı������������̬�ƣ�����һ��ྭ��˥�����ţ����ʾ��ó����˻������ѵĻ��������ơ����ǵ�ǰ������Ȼ���أ���ŷ����ս��ó��ս���������羭�û������ա���Ӧ��Σ������ԴΣ����ͨ��ѹ������������Ӱ���й����á��й�3���Ⱦ��ú�Ͷ�ʻ������ƽ����������Ÿ����г���δ�����ơ�������Щ������Ҫ���ռ��������۵㡣

һ����������״��Ҫ���������꣬���������۾��ø��սŲ����������ٵ�����;������Ѳ�ͬ�����վ��÷�չ�ܲ�ƽ�⡣ʵ�������羭�����п۳��й����ز�û�лָ���2019��ľ���ˮƽ����2021��8�£��������Э�ᱨ���64�����ҵ�����ֲָ���Ϊ1.568�ڶ֣���2020��8���½�1.4%���Դ��ڻָ���������

�������������������õ����ƣ�һ��һ·���������˹�ͬ�巢չ�Ĵ��ֻ����������Ͷ�ʺ;���һ������ֱ���ʽ��������һ���뼴�����ٽ����ֲ����͵������й��Խ����ֲ�����Ϊ���ĸ�����һ��������ҵ�Ĺ��ʻ����֡�

����ͨ��ѹ�����������������羭�á�

�������ھ��ýṹ�������أ�Դ����Ԫ��Ȩ��ʢʱ�����µ���������Ԫռ������ͨ���ҵ�61�����й�����ҽ��ٷ�֮���ĸ�λ������Ȼ�ӿ�������߳�ȥ����������˫��ó��������ƶ�˫���ҽ���û���������ӡ�ֱ��Ӱ�����ó������Ԫ����ĸ�ֶ������ı䡣2008����ͬ������������̸��Ҫ��չ˫��ó�װ���������ʵ�ֱ��ҽ���Ľ��飬ʮ��������ڿ����˽����й�ͬ�ձ�ǩ���˰�һ������˫��ó�ױ��ҽ���Э�顣��ע�⣬��������Ҳ�����Ԫ��·����Ҫ������Ԫ��Ȩ˥�����ƺ���Ԫó���Ҿ��ô�����һ���ϳ����̡�

�������ԭ��Ӧ������;�������������������ӡ��Ԫ��������Ԫ���ʻ����ո�����Ƹ���֧���Ņ���܊�ѡ�29���ڵ�����ծ������ó����ִ�����������Ʒ������ӡ����Ԫ��������ծ�Ͱ�ƽ�ˡ������������ٵ�������ᾭ��ì�������ǰ�Ȩ�������Ƶı�Ȼ�������������������Ȩ�IJ���������ս�������������˹�ͬ�������������Ŀǰ���]���ҵ���·���������������������������й���ս����չ���ú����������Ѿ�Խ��Խ���ˡ�

Ȼ�������ֱ����£�������Ԫ��ˮ��������ծ���ӵ�29������Ԫ��ȫ����Ҫ��������������20%�Ļ��ң���������������������ͨ��ѹ��������ͨ�������ص���2008���ȫ��ͨ������ʱ������Ʒ�۸�һ·�߸ߺ���ĭ���𣬴�����Ʒ�۸�һ·��������Ʋ�ͬ������������羭�������ฺ������Ӱ�죬ͨ������ѹ������������������������Ʒ�۸��λ������Ҫ���������ꡣ

��������Ӱ��ۿ����䣬����̼�ŷ�ȥ����ŷ��������Ȼ��������ȫ��Ӧ��Σ������ԴΣ����������ȫ��ͨ��ѹ����

������ȼ����ú̿��ʯ�͡������۸������ǣ��Ӿ���ͨ��ѹ����Ҳ����Ӱ���˻����ҵ��Ӧ�����εİ�ȫ����������ǰȫ��ͨ�͵��ص�����ͨ��ѹ���£�һ����Ӧ���жϺ����裬������ԭ���ϼ۸���ִ�����ǡ�ŷ����Ȼ���Ƿ��ߴ�500%����ŷ�������������ڸ���Դ�۸��м尾��Ҳ�����羭��������������գ����������羭�õĻָ��������������й����ڣ����Ź������ӣ�������Ԥ���۸�ܿ����䡣����Դ�۸��Ի�ά�ָ�λ��ȫ��ͨ��ѹ����Ȼ���ڡ�������˿����������ͨ��ѹ���������ͨ�����͵�ʵ�����ơ������������ٿ���G20������۵��ص�֮һ����̼�����Լ������Դ���⡣�����δ��ʼ����������Ϊ��Դת������ٳ��������ľ��ü���������������һƬ������������ǣ����۸���˫�ؼ������ǽ���̼�ŷ��е���Դת��˫�أ���Ҫ�����뾭�÷�չ��Э�����⣬�в��ɼ��ٸ�һ���С�

����һ��һ·���÷�չ���������˹�ͬ�彨������Ҫ��ʮ��ķܶ����ھ����������ͨ�͵ķ���ĥ�Ѻ�������ᣬ�ر���һ��һ·��չ�й��ҽ�����һ��ǰ��δ�еľ��÷�չ�����ڡ�Ҳ��������ʾ��ú����г����־ͻῴ�����ַ�չ�����ơ���

2020��ȫ��ֲָ����ﵽ18.64�ڶ֣�ͬ���½�0.9%�����У�������Ӱ�죬ӡ�ȡ��ձ����������¹���������������������ȶ�����10%���й��Ĵֲָ����ﵽ10.53�ڶ֣�ͬ�����5.2%��ռȫ��ֲָ�����56.5%��δ��һ��һ·��չ�й����ø��������ֽϿ��������ơ�

���ǵ�ǰӦ���߶����ӹ����������г��ݱ�����

�й�9�¾��ú�Ͷ���������Ի��䣬�����г�������ǰ��δ�е����ֲָ�����������̬��

��1�����ҹ�����ǰ������GDP ͬ������9.8%����Ȼ�������屣���˽Ͽ�����������������GDPͬ�Ƚ�������4.9%���ļ������м����½��ķ��ա��ܹ��ʹ�Ӧ������ԴΣ����������Ӱ�죬������£�����ú����ڼ��٣�������ȥ�Թ���һ���еĹ�ͣСú����������µ�ú���㣬ͨ��ѹ���£�ú̿����Ǽۣ�ֱ��Ӱ��糧���ٷ��硣�ܵ��Ӱ�죬��ҵ�����ͣ��������

2020���ҹ�ԭú����38.4�ڶ֡�����1—9�·ݣ��ҹ�����ԭú29.3�ڶ֣�ͬ������3.7%������ú̿2.3�ڶ֣�ͬ���½�3.6%���������������Ѿ�ͣ��������ú������������Ԥ���ļ�������ú̿4000��֣���������2.2�ڶ�ú̿����������ȷ���õ簲ȫ����Ȼ����Ŭ�����ҹ��ķ���ú̿��Ӧ�����������ˡ����ǵ�ǰú����Ȼ�����硢����ѹ���������ž������������ٻ��䡣����������5500�ۿ�ƽ�ּ۲���1800Ԫ/�ֵ�ú̿�۸���Զ������ʷ�۸���Ѿ�С�����ǣ�ú̿��λ��Ȼ��������Դ������ҵ��

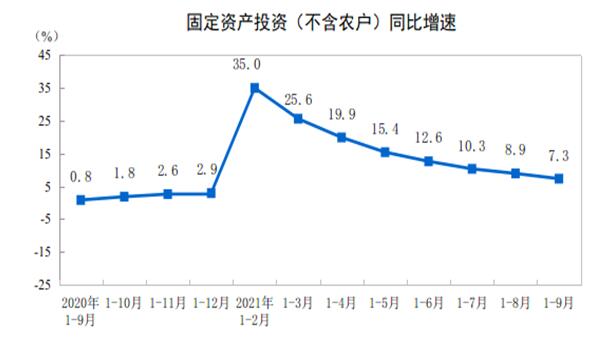

��2����1—9�·ݣ�ȫ���̶��ʲ�Ͷ��39.78����Ԫ��Ԫ��ͬ������7.3%����������ƽ������3.8%�����л�����ʩ����Ͷ�ʽ�������1.5%������·��ͨ������ʩͶ�������ǽӽ�����������9���Ժ�ĵ���ʵ��Ͷ�ʺܿ����Ǹ�������

�ҹ����ز�Ͷ��ȷʵ������һ���µĵ����ڡ�һ������Ȼ���귿�ز�Ͷ�ʼ�����������������ȴ�����������»����ơ��������������ز��г��������ģ��ʽ������漯�С�һЩ������ծ�ķ��ز���ҵ�����Ʋ����ա�Ԥʾ�ŷ��ز�Ͷ�ʵļ������䡣��һ���������Է��ز������½������С�����Ҫ����е�������Ⱥ�������������ݣ�����Ҫ�Ӵ�����ס���������ȡ�ȷʵ������н��ס����ͨ�����ֲ�Ȩ�ƶȸĸ������������Щ�������Ӱ�췿�ز��г��ķ�չ������������ӿ�ĸ����ȣ��ӿ챣����ס�����跢չ���ȶ����ز��г���

ͬʱ��Ϊ�ȶ����ã������6��ȫ�������ش���Ŀ4139��֮�� 7�·�ȫ���������ش���Ŀ4497������Ͷ�ʶ3.4����Ԫ����֮��Ͷ�����������ȶ����õ���Ҫ�ٴ롣8�������������ط�����ר��ծȯ�����ٶ����Լӿ졣���У�8������4884��Ԫ��9������5231��Ԫ������9��ĩ��ȫ�������ط�����ծȯ�ۼƷ���2.36����Ԫ�����Ԥ��Ŀ���64.82%���������ط��������ʻ�����Ŀ���ޣ����ܽ���Լ�����������ھ����������������ȣ�ͬʱ2021��9�·ݣ�ȫ����ҵ�����߹����۸�ͬ������14.3%�������۸�ͬ������6.7%����Ͳ��ѿ���ͨ�ʹ��������У�ԭ���ϴ���Ǽۣ�ѹ�������ѣ�Ͷ�ʣ��ٻ��˾������١��������Ѻ�Ͷ����������ѹ�����ϼӴ���Ҫͨ��������ҵ������С��ҵ���ʳɱ���֧��Ͷ�ʺ����ѣ������Ǵ�����Դ����Ʒ�۸�Ӹ߲����൱�̶��Ͻ����������ԵĿ���Ч������������Ͷ������Ҳ�������������⡣

����Ȼ���������顢ͨ���������أ����ø��ջ�������Ӧ���������ȫ����ԴΣ����������ñ����£�����ԭ���ϼ۸�Ӹ߲��£�������Ͷ�ʡ����ѡ����¾��ú�Ͷ������������������ǵ�ǰ�������������ֲ�������Ѵ���������Ҫԭ��

��3����5�������ֲָ�������»�

������ͼ�Ͽ��Կ�����5�������ҹ��ֲָ��������˴���������ơ����ֲ����½����������й�����ʷ��û��������

ʮ��ǰ�������Ժ�ٿ����зǸ�����̳����������������������ҵ�������߹����������й���ҵ��������ɺ�����ҵ�;���ת���и߿Ƽ���ҵ���нϴ����������ǵ�λGDP�͵�λͶ�����ĸֲ�ǿ���Ѿ�������������һ�»�Ϊ�̶��ʲ�Ͷ�����ö��ٸ֡���ʱ�й��������ѻᲽ�뱥�͵㡣��������Ͷ���������������ƣ��й�ӵ���������Ĺ����г����� ���Լ����÷�չ�IJ�ƽ�⣬�й��������ٸ����������ҡ��й��ֲ����ѱ��͵�����������ҵ�����ҵ��˾��ø����ѱ��͵㡣���һ��ڱ��͵㸽����ʾ����λ�����ͻ����������ơ������������ѱ��͵���ܵ�����������ٵ������ǽ����ø֡���ʱ�����ø�������ҵ�����ٽϳ��ڵļ��ٹ�ʣ����ѹ�����⡣

���������ֲָ�����Ͷ���������������5�´ֲָ���9945��ִ������ҹ��ø����ѱ��͵㡣����5���Ժ�����²�������½����Ȳ����ϱ��͵��������������ֹ��ɡ������ɽ��Թ��ھ����г������������������ɵġ���ͳ�ƽ���1-9�£����ڴָ��ۼƲ���8.1�ڶ֣�ͬ������2��������5���Ժ��ڴֲָ��������ĸ��³��������Ե��»���9�´ֲָ���7375��֣����������8.85�ڶֵ�ˮƽ����7�¡�8�£�9�¹��ڴָ��վ�����ͬ�ȴ�10.7����12.6����21.2%��������˫�����������ԡ�

�����ļ��Ⱥ����꽨���ֲ��г��ݱ�����ƺ�Ӧ����ȡ�ĶԲ�

����и�Э�ٿ������Ȳ��ָ�����ҵ����������̸���ϣ��᳤���IJ�ָ����������ҵ��ǰҪ�ᶨ����ִ�кò��ܲ���“˫��”���ȼ۱�������“Ӳ��”����ȫ���Ը����кñ��Ϲ�������ҵʹ�����������Ŭ��ʵ��ȫ��ҵ������þ�Ӫҵ��������Ҫ�����й�����������ģ�ĵ�������Ҫ�߶ȹ�ע���������������Ƶı仯�����Dz������������ݣ�Ҳ�Ǿ�����һ�����ܷ��ӳ̶ȵĻ�����

���������������ƽ�⣬���������ȼ۸����г�����仯�����������г����õĻ���Ҫ�������������룬����ֲָ���ͬ��Ҫ����ȥ���ָ��Ҫ�������г���ʵ����û�п�ѧ���ݡ���������ԴΣ���;�������ѹ��������˫��������Ȼ�ſ��˶Լ�����Ӳָ��Լ����������ɽ�ӱ���һЩ�������ڻ���Ҫ���ԶԸ�����ҵ���������30%ָ�ʵ������������3�������ļ���ѹ�����ϰ���������ҵ���г��������½��б�������ҵ����ȵ��г�������ʹ��ҵ��������ʷ�����еĸ����᳤�����ĺ��ľ��������Ե�ǰ�Ͼ����г������»���������ҵ������ӪĿ��Ҫ�����г�����仯���ƺ͵���������ȷ��������ҵ����Ϻõ�ӯ��Ŀ�ꡣ

�������δ�����������г��ݱ�������Ҫ��ע��������Ӱ���ϵ�Ͽ�����Ҫ��עδ�����ú�Ͷ�ʱ仯���ơ��������۴��й�ת�;��÷�չ�����̶��ʲ�Ͷ�ʷ����Ԫ���������ø�ǿ�ȼ������ơ����Ǵ�ȫ��ͨ����Ӧ������������ԴΣ����������ͨ��ѹ����ȫ��Ҳ������ȫ��ͨ�������´�����Դ����Ʒ�۸��λ������Ҫ��������������ơ������ļ����ҹ�Ͷ�ʺ;����������ı䲻�˼������е�ѹ������;������ļ��ȸ����г��۸�����������ѹ������������ҵ������Ϊ�����Ա��ָ�����ҵ���������ΪĿ�ģ�������Ʋ�����Ŭ�����ø�����Ʒ�۸����屣�ָ�λ�Ĵ����ơ�����ϸֳ���ó�̵����档��ó��ҵ��Ҫ����ʱ����չ��������ĸ�˼·������ǰ�С��ӿ���ͨ�ʱ����ϣ��ı���ڷ�ʽ����չ��������ƽ̨���Ż���������Ҫ�ؽṹ�����������ɱ��������г���Ӫ��ģ����ǿ�������������������ҵ����ͬά������ҵ�ĺ�����Ӫ����

����������������Ŭ����ȡһЩ���ߴ�ʩ�ȶ����ã��ȶ�Ͷ�ʡ������ﲻ��ȥ�����������Ը����г����������ȡ����Ͼ����2022������г������������������������´���������ٴ������Ļ��ᡣ�ܹ������飬ͨ��ѹ������ԴΣ��Ӱ������徭���ȶ���չ�е����ٷŻ�Ӱ�죬�ֲ��г��۸�������ָ�λ�Ĵ����ơ��������ƻ����������ꡣ

(�ؼ��֣�������)