9月国内煤炭市场整体向好,炼焦煤、喷吹煤等冶金用煤价格稳中上扬,动力煤市场则依然处于弱势。

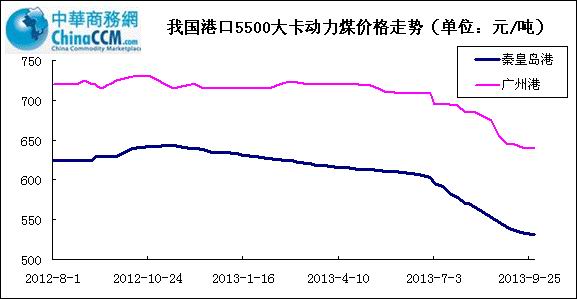

截至9月25日,环渤海地区发热量5500大卡动力煤的平均价格持续下跌至533元/吨,相比上月底下跌13元/吨,继续刷新最低纪录,但相比上月下跌幅度再次受窄。秦皇岛库存方面:截止9到30日,秦皇岛港总库存为621万吨,继续保持小幅下滑态势,向正常水平靠拢。

9月广州港动力煤市场整体稳定,经过了近几月的连续大跌后,内贸煤价格已进低谷,加上市场有止跌看涨迹象,库存偏低的电厂纷纷增加采购意向,对外招标增加。9月外盘印尼煤价格稳定,但进口煤需求低迷,价格倒挂使得市场份额大为缩减,贸易商暂停或者减少操作。月底时广州港口现货主流报价:3800大卡印尼煤报390-400元/吨;4000大卡报415-420元/吨,4700大卡报520-530元/吨,5400大卡报600元 /吨;均为港口提货价。

图一:2013年9月我国南北港口5500大卡动力煤价格走势图(元/吨)

1、动力煤

9月国内动力煤市场弱势运行,部分地区因季节性因素成交稍有起色。山西地区动力煤市场平稳运行,成交清淡。山西市场的煤炭扶持政策并未实质性的带来很多的成交量,据供电厂的贸易商反应,现在电厂接收并不是很积极,由于夏季已经临末,基本上不可能再出现用电高峰,电厂库存依然持平,采购意愿一般。后期山西市场将继续弱势维稳,成交难有根本性改变。受季节性因素影响,宁夏地区石嘴山动力煤市场成交稍有起色,煤价整体维稳,个别畅销煤种价格稍有上调。预计短期内石嘴山动力煤市场煤价将持稳,成交量或因季节性储煤而有小幅增长。

综合来看,随着天气逐渐转凉,夏季耗煤高峰消散,近期动力煤港口库存基本持平,下游采购意愿不高,用煤企业对于动力煤的刚性需求较弱,预计10月国内动力煤仍将以弱势盘整为主。

2、炼焦煤

9月份国内炼焦煤市场先涨后稳,月初价格上涨,后来平稳,整体波动不大。月初山西焦煤集团肥煤上调20元/吨,瘦煤个别上调30元/吨,1/3焦煤上调10元/吨;龙煤集团炼焦煤普遍上调30元 /吨;冀中能源主焦煤涨30元/吨,肥煤价格不变但优惠政策取消;平煤集团炼焦煤普遍上调30元/吨;徐矿炼焦煤上调80元/吨;淮北矿业炼焦煤上调35 元/吨。受下游钢材行情持续走低影响,9月炼焦煤市场在经历了月初一波小幅上涨后,上行压力逐渐凸显,虽然中下旬局部地区炼焦煤价格仍有小幅上涨,但上涨幅度和调整频率均低于预期水平。

临近国庆小长假,国内主流焦煤大矿仍未有关于10月份炼焦煤挂牌指导价调整的信息传出,在市场参与者担忧和观望情绪加重的同时,无疑默认了短期炼焦煤市场大涨无望的可能。但考虑即将来临的四季度为传统储煤季节,在需求增长的预期支撑下,炼焦煤市场亦不太可能出现大范围、大幅度的下跌。因此,基于以上因素考虑,预计10月份炼焦煤市场维稳概率较大,涨跌空间均有限。

3、无烟煤

9月份国内无烟煤市场整体平稳,部分区域煤价因地区性下游市场带动而上调,但幅度不大,无烟煤总体成交量相比以往有所攀升,逐步进入传统销售旺季。

下游化工市场表现向好,化肥市场平稳,冶金行业表现一般,目前市场各方保持谨慎态度,煤企也不敢大幅上调煤价,但下游企业季节性备货对煤企销量带来一定支撑点外,煤企也循例试探性上调以应对后期无烟煤市场采购的小热潮,预计10月部分地区无烟煤价格将小幅上调,整体稳中上扬。

4、喷吹煤

9月份国内喷吹煤市场稳中上扬,月初山西潞安、阳煤、河南煤化及安徽皖北煤电等大矿陆续对喷吹煤价格进行上调,幅度普遍在20-50元/吨,以南方市场为主,而北方市场10月初起优惠政策取消,挂牌价不变;宁煤10月1日起喷吹煤挂牌价普涨,无烟喷吹煤A8涨40元/吨至760元/吨,A10涨50元/吨至690元/吨,均为车板含税价。

在中秋及国庆双节钢厂需求上升拉动下,国内诸多大矿对喷吹煤挂牌价相继调整,幅度均在20-50元/吨。但受制于钢材市场持续弱势表现,钢材日均产量居高不下,下游需求低迷等多重利空因素影响,10月国内喷吹煤市场持续上涨乏力,预计将持稳为主。

5、10月煤市展望

近期国际动力煤市场维持9月份以来的分化走势,输往欧洲、日韩地区高发热量动力煤价格大幅上涨,而输往中国、印度地区低发热量动力煤价格继续走跌。

随着传统夏季用煤高峰的过去,电厂电煤可用天数增加明显,下游用煤刚性需求减弱。在当前“金九”已然落空的情况下,市场对于“银十”预期不太乐观,考虑即将来临的四季度为传统储煤季节,在需求增长的预期支撑下,预计10月国内煤炭市场将不会大幅波动。

(关键字:价格 动力煤 炼焦煤)