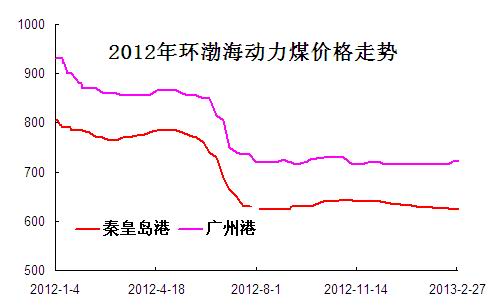

2013年2月处于蛇年春节,受此影响我国煤炭市场整体表现清淡,煤价主流平稳,秦皇岛港也持续低迷,市场偶有零星报价,处于有价无市中。环渤海动力煤均价连续十周呈现下滑趋势,截止到2月27日:环渤海地区发热量5500大卡动力煤的综合平均价格报收为624元/吨,秦皇岛港、曹妃甸港、国投京唐港、京唐港、天津港和黄骅港的主流成交价格分别报620-630元/吨、615-625元/吨、610-620元/吨、615-625元/吨、625-635元/吨和620-630元/吨。

图一:2013年2月我国南北港口5500大卡动力煤平均价格走势图(元/吨)

1、动力煤 2月秦皇岛港煤市表现低迷,市场有零星报价,但整体处于有价无市状态;春节后头一周广州港动力煤市场,内贸煤暂时稳定,但贸易商酝酿涨价,进口煤则在节日期间外盘上涨的带动下,价格较节前上涨了10元/吨。 内陆方面:陕西动力煤市场基本持稳,成交仍显疲软;榆林地区煤价保持平稳,大多数煤矿将于元宵节过后开放,目前运营中的煤矿以国有大矿为主;临汾动力煤市场节后维稳运行,成交疲软;忻州市场动力煤继续维稳;石嘴山地区动力煤市场价格稳定,煤矿开工率低,市场成交处于缓慢回升阶段。 2、炼焦煤 春节前后国内炼焦煤以稳为主,成交主流仍显偏好部分,地区因资源紧张上调炼焦煤出厂价,少数下游焦煤采购价跟涨前期大矿调价。 贵州六盘水炼焦煤变相上调15-30元/吨,合同指标由A9.5-10.0调整为10.0-10.5,但价格维持不变,主焦和1/3焦煤车板含税价1285元/吨;山东枣庄1/3 焦煤V36.5A6S0.6Y15-17涨30元/吨,G75报1210元/吨,G80报1260元/吨,出厂含税价;山东枣庄主焦煤 V28G75-80Y17A9涨30元/吨,低硫1330元/吨,高硫1280元/吨,出厂含税价;山东枣庄肥煤涨30元 /吨,G90Y25A9S2V37报1210元/吨,强肥V35-36A9S2G100Y35-36报1280元/吨,出厂含税价。下游采购方面:2月份神华中硫1/3焦1020,高硫1/3焦962,高硫肥11020,涨30,均为河北到站价;黑龙江伊春地区炼焦煤采购价上调30元/吨,主焦煤1340 元/吨,肥煤1410元/吨,到厂含税价。 3、无烟煤 2月国内无烟煤市场主体维稳,成交清淡。目前国内煤矿开工率较为低迷,部分煤矿现处于休整期,春节后下旬各矿开工率有所提升。就目前形势而观,贸易企业虽恢复正常工作,但受制于煤矿开工低迷,市场整体依旧处于假期心态而成交疲弱。无烟煤主流价并未调整,下游需求普遍低迷,短期内无烟煤市场还将保持弱势。 4、喷吹煤 本月喷吹煤市场也基本保持平稳,局部地区因矿难导致资源紧张进而使得煤价上调。春节后国内喷煤大矿开工率良好,春节期间客运数量激增,喷煤汽运受到了一定的影响,部分煤企因此库存高于正常水平。而春节后河北地区大部分钢厂焦炭采购价普遍下调,山东和辽宁局部地区焦炭采购价也开始下调,可以说焦炭市场弱势运行已成定局,焦炭市场对喷煤市场的支撑弱化;钢材市场整体呈现上涨局势,上海二级大螺节后累计上调160元/吨报3790-3850元/吨,目前几乎所有钢 厂均是满负荷生产,喷煤需求较好,采购积极性较好。2月的喷煤市场基本达到了供需平衡的局面,焦炭市场弱势运行,所以预计3月初国内喷煤市场还将弱势维稳运行。 5、后市展望 2月末神华集团和大唐集团的中长期合同煤谈判获得突破,622元/吨的签约价也将成为2013年电煤双方签署中长期合同的参照标杆。2012年上半年重点合同煤的履约率仅有50%,到下半年则上升到80%,今年煤炭形势严峻,加之电煤双方对价格形成共识,所以中长期合同煤的履约率可能会达到90%以上。 近期复工生产的煤企生产积极性较低,预计3月煤炭市场主流弱势平稳,港口煤价或有小幅波动。

(关键字:春节 煤市 煤炭 秦皇岛港)