2月份,房地产利好政策持续释放,春节长假后现货价格陆续上涨,玻璃(951, 6.00, 0.63%)期价呈现震荡上行的走势。展望3月份,房地产政策呈现宽松,供给侧改革推动去产能预期炒作,1605月合约贴水缩窄压制期价上行空间,玻璃期价将呈现强势震荡,面临冲高回落走势,玻璃1605合约有望以860-980区间波动为主。

一、基本面分析

(一)、宏观经济方面

国家统计局数据显示,2016年1月中国采购经理人指数PMI为49.4%,较上月下降0.3个百分点;2016年1月居民消费价格指数(CPI)同比为1.8%,较上月上升0.2个百分点;2016年1月全国工业品出厂价格指数(PPI)为-5.3%,较上月上升0.6个百分点。

从本月PMI细分指标来看,2016年1月份大型企业、中型企业PMI指数同步出现下跌,均回落了0.6个百分点,小型企业PMI则大幅回升了1.2个百分点。从1月份PMI分项指数来看,生产指数大幅下滑0.8个百分点至51.4;新订单指数大幅下滑0.7个百分点至49.5;新出口订单指数下滑0.6个百分点至46.9;进口指数大幅下滑1.2个百分点至46.4;购进价格指数则由于近期大宗商品尤其是原油价格的反弹而回升了2.7个百分点至45.1。

从PMI的表现来看,生产指数与新订单指数同步下滑显示整体经济情况仍旧十分低迷。而购进价格指数连续3个月走高显示未来PPI仍有较强的上升动力。综合来看,整体经济仍旧处于十分困难的局面之中,汇率的波动使得进出口同步下滑。

(二)玻璃供需方面

1、玻璃供应状况

截至2月19日,全国浮法玻璃生产线共计349条,总产能为12.41亿重量箱;在产生产线219条,生产线开工率为62.75%;在产产能为8.59亿重量箱,产能利用率为69.27%。全国浮法玻璃生产线库存为3492万重量箱,较1月份环比增加3.68%,同比增加1.75%;库存天数15.08天,同比增加1天。生产线方面,武汉长利洪湖一线1200t/d点火,山东巨润三线700t/d停产冷修。玻璃供应端出现改善迹象,但浮法玻璃库存出现季节性回升,目前行业仍面临产能过剩压力,一方面是当前新建生产线点火预期较为强烈;另一方面冷修复产生产线也不在少数;而已经具备冷修条件的生产线也在尽量延缓使用时间,以获取更多的效益。玻璃行业处于去产能及去库存化阶段。

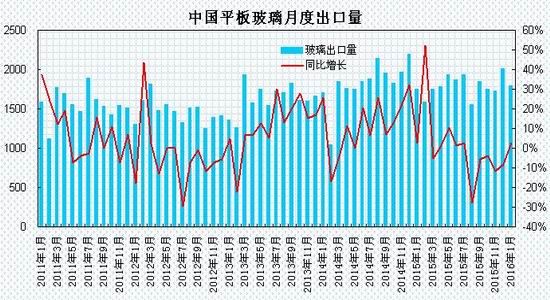

2、平板玻璃出口情况

据海关总署统计数据显示,2016年月全国平板玻璃出口1797万平方米,较上月环比下降10.5%,

较上年同期相比增长2.6%;出口金额为12596.8万美元,同比增长22.9%。

1月份玻璃出口环比出现回落,同比呈现小幅增长,受玻璃价格上涨带动,平板玻璃出口金额增幅较为明显。

3、下游需求状况

2月全国浮法玻璃市场陆续回升,随着春节假期结束,下游市场需求缓慢启动,山东海化纯碱装置停产造成华东、华北地区纯碱涨价,玻璃生产企业炒涨情绪浓厚。从各区域来看,华北地区价格上涨,由于春节前后价格低位,沙河地区经销商囤货积极性较高,加之纯碱价格持续上调,多数厂家小板价格上调,但年后由于下游加工厂并未快速启动,社会库存处于较高水平。华中地区呈上行走势,2月21日华中玻璃行业会议在湖北荆州召开,考虑到市场需求面转暖以及纯碱价格走高拉升成本等因素,会议号召厂家白玻、翡翠绿玻协同调涨2元/重量箱。会后多数厂家响应会议精神提涨价格,但在库存压力下,后期再次调涨已显乏力,多数厂家仍以涨价前预付款客户订单为主。华东地区延续稳中小涨态势,山东、安徽多数厂及江浙部分厂涨1-2元/重量箱,整体出货好转,但情况不一。华南地区交投氛围尚可,2月19日华南玻璃行业会议号召厂家上调1-2元/重量箱,下游加工厂多已正常开工,陆续对原片进行补货,在一定程度上缓解了原片生产厂家的产销压力。春节过后生产企业和贸易商已恢复到正常的经营状态,深加工企业也逐步恢复生产。从厂家的涨价看,生产企业市场信心好于贸易商和深加工企业。深加工企业表现偏弱,房地产企业拖欠货款较多使得深加工企业承接订单相对谨慎。整体上,生产企业及经销商库存仍有待消化,预计3月现货市场涨势趋于放缓。

(三)房地产行业

2016年1月全国商品房成交环比季节性下滑,同比则继续保持较高速增长,监控的全国44城市成交指数1月为329,较12月环比回落26%,与去年同期相比上升14%,增幅与2015年12月相比扩大了6个百分点。2016年1月39城市住宅成交指数为341,环比上升24%,同比增长17%,增幅与15年12月相比扩大7个百分点。政策环境方面,中央层面上,1月份多部委召开工作会议,明确“去库存”是2016年主要工作任务之一。此外,尤其值得一提的是,信贷政策迎来再次重大宽松,2016年2月2日,央行[微博]和银监会联合发文指出非限购城市首套房首付比例可适当下调至20%,二套房首付比例则下调至30%,首套房首付比例的调整幅度符合市场预期,二套房的调整幅度略超预期。预计未来首付新政将逐步在各大城市铺开落地,各大城市或将依据自身情况实施差别化的首付新政,其中不排除房价上涨较快的重点二线城市维持当前首付政策保持不变。2月6日,国务院发布《关于深入推进新型城镇化建设的若干意见》提出,围绕加快提高户籍人口城镇化率,深化户籍制度改革,除超大城市和特大城市外,其他城市不得设置落户限制。2月19日,财政部宣布降低房地产交易的契税和营业税,一线城市也将实施部分新政。

2016年1月各线城市成交环比均呈现季节性回落,分别下滑28.8%、29.7%和11.8%。同比来看,各线城市则均呈现较高速增长,分别同比上涨14.6%、10.8%和24.6%。房价方面,各线城市房价环比均上涨,其中一线城市环比领涨且增幅有所扩大。目前一线城市以及个别重点二线城市住宅去化周期已经低于10个月,房价短期上涨压力仍然较大。

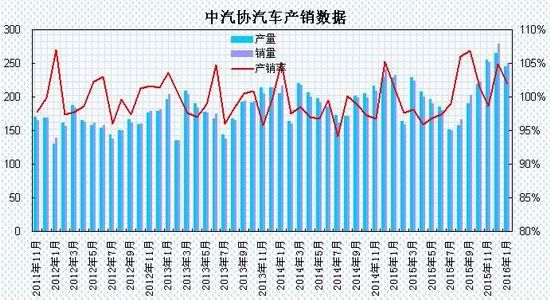

(四)汽车行业状况

据中国汽车工业协会公布数据显示,2016年1月,汽车生产245.20万辆,环比下降7.68%,同比增长7.14%;销售250.06万辆,环比下降10.23%,同比增长7.72%。其中,乘用车产销214.84万辆和222.87万辆,环比下降7.44%和8.74%,同比分别增长9%和9.27%;商用车生产30.36万辆,环比下降9.23%,同比下降4.42%;销售27.19万辆,环比下降20.83%,同比下降3.46%。1月汽车产销环比下降,相比去年同期则有所增长。乘用车环比降幅低于行业,同比增幅高于行业;商用车表现不佳,产销同环比均呈下降,其中销量环比降幅更为明显。

二、观点总结

国内经济下行压力不减,政府持续推进供给侧改革和过剩产能出清,央行保持货币政策宽松取向,采用SLO、MLF以及降低MLF利率等中短期工具保证市场的流动性充沛度。供需方面,玻璃产能利用率小幅回升,行业库存出现回升,玻璃行业处于去产能去库存阶段。房地产方面,一线城市继续领涨,各部委陆续出台的具体支持政策,房贷政策加码宽松,流动性保持宽松环境,房地产行业持续推进去库存进程,房地产行业基本面呈现改善的态势。现货市场方面,春节过后生产企业和贸易商已恢复到正常的经营状态,深加工企业也逐步恢复生产,生产企业及经销商库存仍有待消化,预计3月现货市场涨势趋于放缓。

总体上,房地产政策宽松提振建材市场,供给侧改革推动去产能预期炒作,1605月合约贴水缩窄并出现升水利于卖出套保,这压制期价上行空间,玻璃期价将呈现强势震荡,面临冲高回落走势,玻璃1605合约有望以860-980区间波动为主。

三、操作策略

短线策略:玻璃期价整体月度波动幅度处于70-100元/吨区间。建议1605合约以860-980区间思路为主,期价回落至880下方短多交易,上涨至950上方短空交易;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

中线策略:预计玻璃1605合约呈现强势震荡走势,待期价回落至(860-880一线)逐步介入多单策略(仓位不宜超过30%),止损位(收盘价破850);中线目标看向950一线。

套利策略:近月合约面临卖出套保压力,玻璃行业去产能将一定程度改善远月供应,9月合约处于旺季,操作上,待5月合约与9月合约价差高于10时,可适当采取空1605合约多1609合约的跨期套利交易。

企业套保:生产企业待玻璃1605期价反弹至950上方,适当建立空单套保头寸,防范未来玻璃价格下跌的风险。

(关键字:玻璃 楼市)