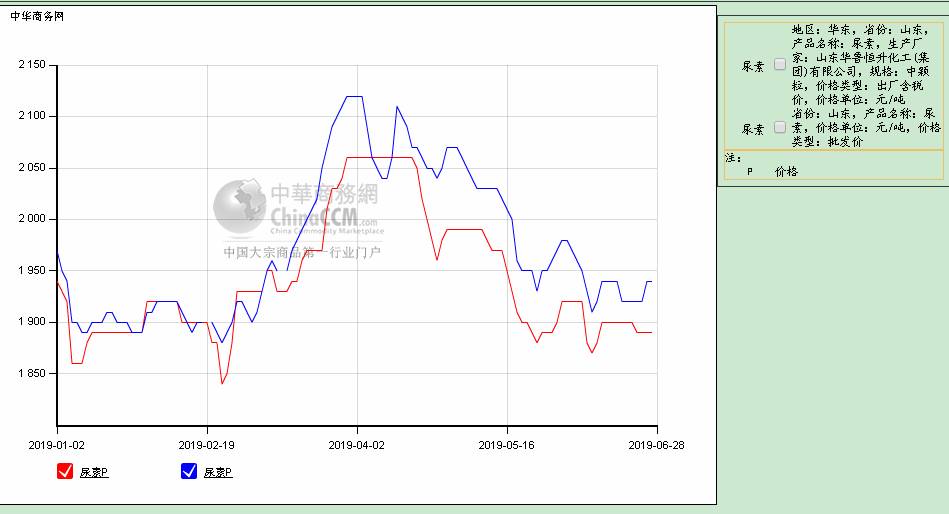

2019年上半年国内尿素市场价格维持高位运行,大多数尿素厂家继续保持盈利水平,就拿尿素大省山东来看,上半年出厂报价在1840-2060元之间波动,1,2月份在1880-1940元/吨之前波动,3月份大幅上涨至2060元/吨,4至6月震荡波动下滑至1900元/吨,整个5月尿素行情下滑为主,下旬曾一度大幅下滑至1880元/吨。从成交价来看,一季度山东及两河低价基本在1780-1800元/吨,而第二季度触底价始终在1830元/吨及以上。纵观上半年国内尿素市场,供应充足,出口量增多,厂家库存维持低位,需求面支撑尚可。

需求方面,1月需求清淡,市场不断有买断、保底、联储等销售政策,2月雨雪天气推迟市场启动,价格继续下行,3月市场一改二月跌势而强势上行,主要来自东北市场以及工需发力,涨价贯穿始,一月内累计涨幅达100-200元/吨不等。上半月“两会”在京召开,尿素市场供需双双受挫,山西厂家限产50%,山东复合肥及胶棒长开工受抑制,此时北方农业市场轮番启动,尤其东北市场表现抢眼,价格缓步上行。下半月,“两会”结束后工业需求集中释放,前期复合肥低价收单尚可,但原料基本无库存,因此对于高价尿素也无还手之力,华东及华中复合肥开工大幅提升,南北方的胶板厂需求也加快复苏,尿素价格连日调涨,直追2000元。国内需求集中在3月份释放之后逐渐放缓,4月北方春耕用肥已近收尾,南方水稻备肥开始,整体农业需求量下滑。工业面继续放量,但对价格存博弈态度。5月继续缓跌,下半月开启暴跌模式,下游在买涨不买跌的心态影响下观望情绪较重,而厂家开工负荷较高,销售压力与日剧增,整个市场心态较差,伴随着月下旬各厂成交暗降至1900元以下,下游渐有动静,最终在河南及山东低端降至1850元/吨时厂家签收不少工业订单,托起价格低点。6月尿素市场窄幅震荡,价格波动范围仅限在30元左右,市场心态上比较煎熬,在印标价格落地之前,商家观望,月底苏皖、河南等地水稻及玉米备肥逐渐启动,带动价格小幅探涨。

开工方面,2019年上半年国内尿素产量在2330.18万吨,平均开工率53.76%。1月煤头开工有所增加,气头维持低位。春节期间气头企业大面积复产,且煤头厂家加大生产负荷,2月国内供应快速回升。3月“两会”召开,山西厂家限产50%,气头装置继续复产。4、5月份煤头装置交替检修,日产量基本在15万吨以下水平震荡,6月开工达到年内最大值,平均日产15.63万吨。

库存方面,据中华商务网统计,6月底尿素厂家及港口库存维持相对较低水平,合计库存41.98万吨,较2018年库存量也有小幅下滑。上半年贸易商同样采取少量多批次的入库方式,流通库存较少,导致货源中转时间缩短。

|

时间

|

工厂库存

|

港口库存

|

合计

|

|

|

2019

|

1月初

|

54.35

|

28.11

|

82.46

|

|

6月底

|

39.05

|

2.93

|

41.98

|

|

|

2018

|

1月初

|

33.5

|

32.1

|

65.6

|

|

6月底

|

31.4

|

14.93

|

46.33

|

|

进出口方面,据海关数据统计,中国尿素1-5月份进口10万吨,出口163万吨。去年同期进口9万吨,出口58万吨,出口量同比增加105万吨。年内印度三轮招标如下:

|

结标日期

|

发起部门

|

到岸价

|

船期

|

实际招标量

|

中国中标量

|

|

1月16日

|

MMTC

|

295.9

|

2月28日

|

41

|

0

|

|

4月3日

|

MMTC

|

262.4

|

5月17日

|

37

|

0

|

|

5月1日

|

MMTC

|

285.7

|

6月24日

|

75

|

转港货源

|

|

7月8日

|

MMTC

|

292.63

|

8月16日

|

?

|

?

|

表观消费量,2019年1-5月,国内尿素表观消费量1962万吨,去年同期2017万吨,减少55万吨。

|

日期

|

产量(吨)

|

进口数量(吨)

|

出口数量(吨)

|

表观消费量(吨)

|

|

2019年1月

|

3597060

|

309

|

589478

|

3007891

|

|

2019年2月

|

3933640

|

20

|

394471

|

3539190

|

|

2019年3月

|

4422670

|

73

|

325248

|

4097496

|

|

2019年4月

|

4454200

|

42663

|

98266

|

4398597

|

|

2019年5月

|

4737170

|

60800

|

216189

|

4581781

|

|

合计

|

21144740

|

103865

|

1623651

|

19624954.36

|

新建产能推迟投放。今年计划投建的近300万吨产能均有推迟可能,包括山东明升达60万吨,河南延化40万吨,九江心连心60万吨,乌兰集团120万吨。另外部分厂家进行装置置换,预计下半年产能基数变化不大。

出口加大不确定性。从上半年的出口数据来看,尿素出口成为市场很难把握的一个因素,伊朗及中东新建装置未能如期复产,国际需求继续呈增加态势,加大了国际供应紧张的可能性,因此上半年出口量激增,预计下半年尿素出口仍呈增加态势,全年出口或超去年。

原料及环保影响开工。下半年环保继续影响尿素及下游工厂生产,四季度“气荒”程度有望减弱,但预计气头开工仍将在供暖季受限,厂家或错峰生产或减少负荷皆有可能。

整体来看,尿素农业需求继续减少,工业需求增长预期不佳,后期供应端将继续影响尿素价格走势。预计下半年高价仍有冲高至2050元/吨可能,低价或出现在八、九月份。

(关键字:尿素 月评)