一、国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2022/2/10 |

89.88 |

91.41 |

多重因素让石油期货投资者陷入困境,美国通胀创40年新高引发增速加息的可能性,美国原油库存降至2018年10月份以来最低,欧佩克维持今年全球石油需求增长幅度不变,地缘政治对油价的影响。 |

|

2022/2/11 |

93.10 |

94.44 |

国际能源署警告说 石油市场已经紧缺, 国际油价早盘上涨,美国继续炒作俄罗斯入侵乌克兰的可能性,推动欧美 原油期货进一步上涨至2014年9月份以来最高水平。 |

|

2022/2/14 |

95.46 |

96.48 |

市场对俄罗斯及乌克兰局势的发展仍然高度敏感,欧美 原油期货继续大幅度上涨, 布伦特原油期货突破每桶96美元。 |

|

2022/2/15 |

92.07 |

93.28 |

俄罗斯撤回部分靠近乌克兰边境的军事演习部队,被西方不断炒作的乌克兰局势缓解, 国际油价从七年多来高点大跌。 |

|

2022/2/16 |

93.66 |

94.81 |

尽管美国原油库存增加,但北约继续炒作乌克兰危机, 国际油价再次反弹。 |

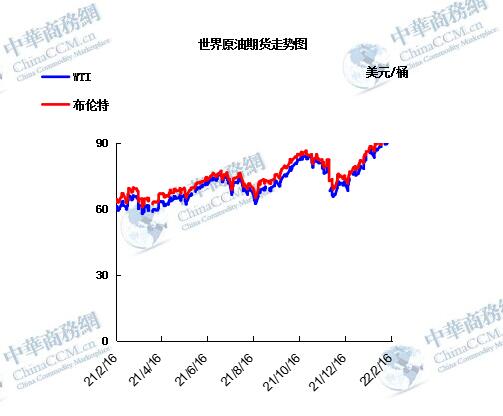

2.2022年国际原油价格走势图

二、近期影响国际原油市场的主要因素

1.美国原油库存情况

本周,美国EIA公布的数据显示,截至2月4日当周美国除却战略储备的商业原油库存意外低于预期,汽油库存意外低于预期,精炼油库存基本符合预期。具体数据显示,美国截至2月4日当周EIA原油库存变动实际公布减少475.6万桶,预期增加150万桶,前值减少104.7万桶。此外,美国截至2月4日当周EIA汽油库存实际公布减少164.4万桶,预期增加150万桶,前值增加211.9万桶;美国截至2月4日当周EIA精炼油库存实际公布减少93万桶,预期减少150万桶,前值减少241万桶。EIA报告显示,美国至2月4日当周EIA原油库存降幅录得2021年9月10日当周以来最大。美国至2月4日当周除却战略储备的商业原油库存为2018年10月5日当周以来最低。美国至2月4日当周EIA汽油库存降幅录得2021年10月22日当周以来最大。为七周来首次下跌。EIA报告显示,美国至2月4日当周原油出口量为2021年12月10日当周以来最高。美国至2月4日当周EIA战略石油储备库存为2002年10月4日当周以来最低。美国至2月4日当周中西部汽油库存升至2020年4月以来最高水平。美国至2月4日当周东部海岸精炼油库存降至2018年6月以来最低水平。美国石油协会API数据显示:美国至2月4日当周API原油库存下降202.5万桶,前值下降164.5万桶,预期增长67.5万桶;美国至2月4日当周API库欣原油库存下降250.2万桶,前值下降103.1万桶;美国至2月4日当周API汽油库存下降113.8万桶,前值增加581.6万桶,预期增加155;美国至2月4日当周API精炼油库存下降220.3万桶,前值下降250.8万桶,预期下降180万桶;美国至2月4日当周API取暖油库存增加58.5万桶,前值下降35.1万桶。

2.美国经济形势

美国劳工统计局最新数据显示,2022年1月,美国消费者物价指数(CPI)同比上涨7.5%,较前月提高0.5个百分点,高于预期值7.3%,且连续9个月达到或高于5%,为1982年3月以来最快涨幅。剔除波动较大的食品和能源价格后,美国1月份核心CPI同比上涨6%,较前月提高0.5个百分点,创1982年9月以来最高水平。中国银行研究院高级研究员王有鑫认为,由于美国通胀形势更加严峻,美联储加息紧迫性提升,需高度关注其经济“硬着陆”的风险。

商品和服务价格同步上涨,美国通胀形势更加严峻。2021年12月,美国通胀上涨主要由商品价格带动,如能源、交通运输、食品和饮料、服装等同比涨幅均超过5%,而医疗保健、教育与通信、其他服务业等同比增速相对较低。然而,来到2022年1月,商品和服务价格均面临上涨压力。商品价格继续攀升,同比增速高达12.3%,为1980年以来最高,不过,能源、服装和交通运输分项增速略有回落。服务业通胀逐渐升温,1月份同比涨幅4.6%,为31年最高,医疗保健、教育与通信、娱乐、信息技术和服务以及其他服务业等分项均同步上涨。目前,美国供应链瓶颈没有明显改善,商品价格将继续保持在高位,服务消费逐渐从疫情冲击中恢复,将推动通胀继续走高。

美联储加息紧迫性提升,加息幅度恐超预期。当下,美国通胀看不到有减速迹象,随着服务业通胀抬升,即便供应链瓶颈缓解,通胀可能也难以得到自然平复,这就要求美联储迅速作出应对。在通胀数据公布后,货币市场已经再度上调利率预测,市场普遍预计美联储可能将在6月前加息100个基点。其中,在3月议息会议召开前,2月份CPI数据将率先公布,数据持续走高或将推动美联储一次性加息50个基点。

圣路易斯联储主席布拉德已表态支持在7月初之前累计加息一个百分点,包括3月份首次加息50个基点,并呼吁货币政策委员会采取行动,以应对40年来最严重的通胀。此外,美联储还将加快缩表进程,如今,美联储持有的国债久期低于2017年缩表时,超过1万亿美元将在未来1年内到期,约三分之一国债将在未来3年内到期。在自然到期和主动缩减下,缩表进程将显著快于上一轮紧缩周期。

摩根士丹利预计,从2022年5月至2023年5月,美联储、欧洲央行、英国央行和日本央行资产负债表共计将缩减2万亿美元,达2018年最大降幅的4倍。

美联储紧缩政策将产生广泛的溢出效应,必将拖累全球经济,加剧金融市场的波动。观察过去几轮美联储加息周期,每个紧缩周期大都造成美国或其他经济体的波动。如1982年的紧缩周期引发拉美债务危机,1987年引发美国股市大崩溃,1990年引发美国经济危机,1997年引发亚洲金融危机,2000年引发互联网股市泡沫破裂,2007年引发次贷危机,2013年“Taper”引发新兴市场恐慌。虽然2021年美国经济实现近40年来最快增长,但至今这一势头已有所放缓。

受奥密克戎毒株疫情蔓延等因素影响,2021年四季度,私人投资取代消费成为拉动美国经济增长最重要因素,随着美联储加快收紧货币政策,私人投资增速将放缓。国际机构和投行纷纷下调美国2022年经济增长预期,美国经济总量约占全球的24%,货物进口约占全球13.5%,美国经济增速放缓将拖累全球经济增长。

美联储加快收紧货币政策,对全球金融市场的外溢影响更大。在通胀数据公布和布拉德相关表态后,美股快速下挫。2月10日,纳斯达克指数、标普500、道琼斯工业指数分别下跌2.1%、1.8%和1.5%;VIX波动率指数由前一天的19.96升至23.91,提高19.8%,市场恐慌程度提升;美债收益率一举突破2%,为2019年8月以来新高。美债收益率通常与股市负相关,如果利率更快、更高上升,美股将继续波动调整。纳斯达克指数可能在当前基础上继续下跌,将对全球股市带来较大冲击,市场风险值得关注。

此外,高盛最新报告也指出,1月份美国就业报告中最重要的数字,不是非农就业人数出人意料地增长了46.7万,而是平均时薪环比增长了0.7%,并且在过去2到3个季度,美国薪资的年化增长率已加速至6%。薪资与物价螺旋上升的过程中,需要美联储大幅加息和金融状况大幅收紧来打破这一循环。但问题在于,从过往历史经验看,美联储从未实现过软着陆,每一个紧缩周期几乎都以危机告终。经济“硬着陆”风险已经实实在在摆在美国面前,是引燃爆点再历循环还是辗转腾挪涉险闯关,全球都在密切关注中。

3.世界经济形势

需密切关注油价上涨对中国制造业的影响,中国电力和工业主要依赖煤炭,应该保障供应水平以确保煤炭价格稳定。

2月14日,布伦特原油价格盘中飙升至每桶96.78美元,创2014年以来盘中新高,逼近每桶100美元。高油价会削弱全球经济的增长前景并推高通胀,引起各国政府的担忧。

近期油价不断上涨的主要原因是相关地缘政治风险产生的不确定性。俄罗斯是世界最大产油国之一,也是最大的天然气出口国。市场担心近期相关地区的地缘政治冲突会导致俄罗斯的能源供应中断,加剧市场油气短缺状况,在此预期之下,油价得到持续推高。2月15日,随着地区安全风险的缓解,油气价格出现较大幅度的下挫。

一般来说,地缘政治风险会加大油价波动率,但原油价格从2020年全球疫情暴发后跌至每桶20美元左右,迅速反弹至今的近100美元,主要原因是供应偏紧。也就是说,在疫情暴发初期,石油价格大幅下跌后,石油行业很多产能被关停并且投资大幅减少,美国页岩油也大量退出市场。这导致在市场需求快速恢复后,石油供给能力不足。此外,在此期间,全球在应对气候变化方面达成共识,化石能源的使用将会受到限制并逐步退出市场,这种长期安排,在客观上影响到了当前一些油气产业上游的投资意愿,从而加剧了供应紧张。

值得注意的是,去年为了抑制油价上涨,在美国的主导下,一些国家释放石油储备缓和市场紧张状况。然而,这一行动虽然暂时对市场产生了一些影响,却也让全球石油库存水平大幅降低。IEA报告显示,2021年12月份OECD成员国的石油库存下降6000万桶。这进一步降低了供给弹性,同时让市场对油价前景产生担忧而不断买入,从而一步步推高油价。

除了地缘政治风险与投资水平偏低(供给能力不足)、原油储备减少等原因外,金融资本也是推高油价的重要力量。自去年12月以来,油价持续上扬,而与此同时在美国通胀压力加大以及美联储宣布加息等收缩措施之后,美国股市持续下挫。这意味着可能有大量资金从股市撤出后涌入了商品市场,比如石油天然气,因为供应问题与地缘政治风险为资金炒作提供了强劲动力。

自动交易则进一步放大了炒作的力量。当前,有80%以上的能源交易由人工智能执行而非手动交易,人工智能交易程序更加依赖数据和信息,而不只是经济因素,比如持续存在的地缘政治风险会导致智能交易不断推高油价,并加剧市场的群体效应。同样,在市场反转时也会加剧做空的力量。如果考虑到这种交易存在对冲工具,那么,自动交易可能会在一定程度上对市场造成扭曲并存在某种风险。

抑制油价持续过快上涨,首先要逐步降低地缘政治冲突风险并实现稳定,从而减少市场炒作的动力,包括伊核谈判应该尽快达成以增加市场石油的有效供给。其次,如果欧佩克不能完成充足的增产幅度,缓解市场供需紧张,美国可能会加快提升本国的石油供给能力,尽管拜登政府在气候问题上更为积极,但通胀压力对中期选举影响更大。其三,美联储如果前置加息或者落实紧缩政策,可能导致市场对能源需求的预期降低以及炒作资金开始撤出商品市场。

当前,欧美市场的通胀压力越来越大,更高的能源成本将继续推高通胀。由于能源的基础性地位,油价上涨将导致从食品、交通(物流)、取暖到工业生产等一系列领域的成本上涨,可能加剧当前全球通胀问题,从而导致全球经济增长放缓,出现滞胀风险。因此,石油价格继续上涨会产生一系列的风险,从经济到政治,是疫情之下全球各国所不能承受之重。

中国石油对外依存度高,因此要密切关注油价上涨对中国制造业的影响。在高油价环境下,应该尽可能减少对地炼企业的产能约束,避免燃油供需紧张。中国电力和工业主要依赖煤炭,应该保障供应水平以确保煤炭价格稳定而不是被油价带高。此外,油价上涨可能进一步促进电动汽车的市场占比升高,并推动市场投资节能减排等低碳技术。

三、2021年12月份全国原油进出口统计数据

|

进口来源国 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

俄罗斯联邦 |

723.65 |

423668.27 |

585.46 |

|

沙特阿拉伯 |

662.35 |

392847.18 |

593.11 |

|

伊拉克 |

501.16 |

291026.44 |

580.7 |

|

安哥拉 |

403.61 |

230985.06 |

572.3 |

|

阿联酋 |

372.62 |

222298.37 |

596.58 |

|

阿曼 |

362.22 |

215538.44 |

595.05 |

|

马来西亚 |

305.16 |

140517.31 |

460.47 |

|

巴西 |

213.55 |

124755.17 |

584.19 |

|

科威特 |

193.44 |

114907.23 |

594.01 |

|

哥伦比亚 |

130.1 |

69327.62 |

532.88 |

|

挪威 |

126.97 |

69148.67 |

544.6 |

|

卡塔尔 |

75.99 |

44697.12 |

588.22 |

|

英国 |

65.67 |

42053.25 |

640.42 |

|

美国 |

57.36 |

36082.65 |

629.09 |

|

利比亚 |

55.06 |

34927.74 |

634.35 |

|

加拿大 |

42.96 |

22220.74 |

517.25 |

|

刚果(布) |

38.4 |

22636.04 |

589.42 |

|

哈萨克斯坦 |

33.35 |

21050.34 |

631.26 |

|

圭亚那 |

27.64 |

15915.92 |

575.87 |

|

喀麦隆 |

26.31 |

15562.11 |

591.53 |

|

伊朗 |

26.03 |

14774.93 |

567.59 |

|

加蓬 |

25.6 |

15817.2 |

617.84 |

|

厄瓜多尔 |

25.26 |

13940.74 |

551.99 |

|

加纳 |

25.15 |

15765.93 |

626.86 |

|

尼日利亚 |

18.33 |

11728.42 |

640.02 |

|

科特迪瓦 |

14.58 |

8477.98 |

581.4 |

|

赤道几内亚 |

13.51 |

8218.41 |

608.34 |

|

也门 |

13.29 |

7173.76 |

539.73 |

|

印度尼西亚 |

10.24 |

5431.66 |

530.3 |

|

东帝汶 |

7.81 |

5872.51 |

751.79 |

|

澳大利亚 |

7.59 |

5369.39 |

707.82 |

|

泰国 |

4.11 |

2454.52 |

597.29 |

|

越南 |

3.91 |

2464.16 |

630.8 |

|

蒙古 |

0.98 |

431.1 |

441.16 |

|

合计 |

4164 |

2668086.38 |

578.3 |

|

出口国家 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

马来西亚 |

25.66 |

12012.24 |

468.05 |

|

新加坡 |

22.71 |

11751.62 |

517.48 |

|

韩国 |

4.17 |

2317.23 |

555.77 |

|

贸易方式 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

一般贸易 |

3499.82 |

2043465.79 |

583.88 |

|

来料加工贸易 |

138.37 |

82443.34 |

595.81 |

|

保税监管场所进出境货物 |

929.52 |

515576.22 |

554.67 |

|

海关特殊监管区域物流货物 |

46.24 |

26601.06 |

575.28 |

|

合计 |

4613.96 |

2668086.42 |

578.26 |

|

贸易方式 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

一般贸易 |

38.68 |

18325 |

473.78 |

|

保税监管场所进出境货物 |

13.86 |

7756.1 |

559.41 |

2021年12月份我国原油进口量在4614万吨,环比增加10.4%,进口均价578.3美元/吨,环比降低2%。其中俄罗斯进口量最大为723.65万吨,进口均价585.46美元/吨。

2021年12月份我国原油出口量在52.5万吨,环比下降28%,出口均价496.4美元/吨,环比增长77.15%。

四、后市预测

本周,美国WTI原油价格在89.88-95.46美元/桶。布伦特原油价格在91.41-96.48美元/桶震荡。周内国际油价震荡上行。尽管地缘政治局势缓和,但市场继续押注全球石油供应偏紧,美国EIA库存降至逾三年低点,外盘时间2月16日欧美原油期货反弹近2%,但结算后伊朗核谈判乐观前景致使油价重挫,提醒关注开盘动态。3月WTI:93.66涨1.59;4月布伦特:94.81涨1.53。尽管俄罗斯与乌克兰之间的紧张局势缓,但全球供应紧张和燃料需求恢复的紧张仍利多油市。价格仍将朝着每桶100美元迈进。俄罗斯周二(2月15日)表示,在乌克兰附近的军事演习结束后,一些俄罗斯军队正在返回基地,并嘲笑了西方有关入侵迫在眉睫的警告,但北约和美国表示,他们尚未看到任何可能避免战争的紧张局势缓解的迹象。Probis集团首席投资管Jonathan Barratt表示:“……随着经济重回正轨以及在供给紧张的环境中表现出更多需求,价格将升向100美元。”虽然乌克兰危机趋于缓和,但美国劳工部报告称,1月份生产者价格涨幅创八个月来新高,这提醒人们,高通胀可能会在今年的大部分时间里持续。美国石油钻探商正试图快速提高产量,但他们受到沙子短缺的冲击,沙子成本上涨正在侵蚀成本底线。在页岩油开采中,沙子用于压裂作业。Tall City Exploration首席执行官Michael Oestmann表示:“我们无法获得足够的沙子,导致我们无法充分释放产能。”该公司在美国最大的页岩区——西德克萨斯二叠纪盆地开展业务。Oestmann还说,沙子市场紧张是因为在矿山工作的人越来越少,而且卡车司机也短缺。他的公司正在寻求通过铁路运沙,但这种采购方式在几年前当地矿山出现后已经逐渐退出市场。

预测下周WTI油价将触及88-96美元/桶,布油在之后几个月触及90-97美元/桶。

(关键字:原油)