一、国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2022/1/13 |

82.12 |

84.47 |

受奥密克戎变异株影响美国汽油需求下降,上周美国初请失业金人数增加,交易商获利回吐, 国际油价小幅下跌。 |

|

2022/1/14 |

83.82 |

86.06 |

受供应紧张和地缘政治影响, 国际油价强劲反弹至两个半月以来最高,美元汇率下跌也支撑 石油市场气氛。 |

|

2022/1/17 |

- |

86.48 |

投资者押注主要产油国限产,全球需求未受奥密克戎变异株干扰的情况,供应将保持紧张, 布伦特 原油期货继续上涨。 |

|

2022/1/18 |

85.43 |

87.51 |

中东产油国阿联酋遭袭,担心石油供应中断, 国际油价急涨,欧美 原油期货涨至七年来最高价位。 |

|

2022/1/19 |

86.96 |

88.44 |

伊拉克到土耳其石油管道因火灾暂时中断,供应担忧持续存在,加之国际能源署上调石油需求预测, 国际油价继续收于七年多来的最高水平, 布伦特 原油期货盘中突破每桶89美元。 |

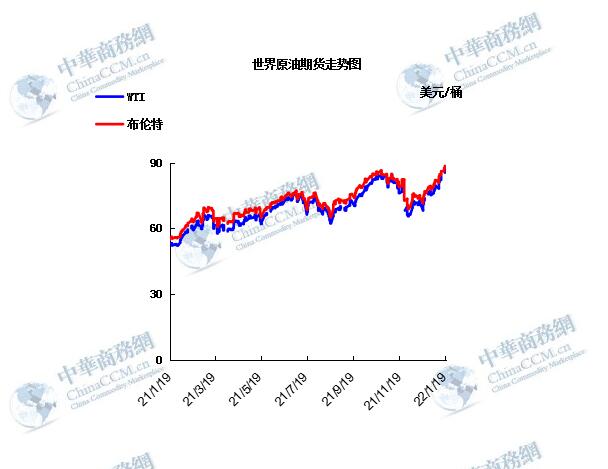

2.2022年国际原油价格走势图

二、近期影响国际原油市场的主要因素

1.美国原油库存情况

本周,美国EIA公布的数据显示,截至1月7日当周美国除却战略储备的商业原油库存降幅超预期,但精炼油库存和汽油库存增幅超预期。具体数据显示,美国截至1月7日当周EIA原油库存变动实际公布减少455.3万桶,预期减少185万桶,前值减少214.4万桶。此外,美国截至1月7日当周EIA汽油库存实际公布增加796.1万桶,预期增加170万桶,前值增加441.8万桶;美国截至1月7日当周EIA精炼油库存实际公布增加253.7 万桶,预期增加275万桶,前值增加1012.8万桶。EIA报告显示,美国1月7日当周海湾沿岸原油库存跌至2020年1月以来的最低水平。美国1月7日当周EIA原油库存降至2018年10月以来最低。美国石油协会API发布的数据显示,截至1月7日当周API原油库存减少107.7万桶,预期减少195万桶,前值减少643.2万桶。API库欣原油库存减少365.9万桶,前值增加226.8万桶;API汽油库存增加1086万桶,前值增加706.1万桶;API馏分油库存增加303.5万桶,前值增加438万桶。

2.美国经济形势

美国近日公布一系列官方数据,凸显当前美国通货膨胀、供应链及劳动力等因素对该国经济增长构成的多重制约。国际观察人士认为,面对经济挑战加剧,美国计划通过加快收紧货币政策等手段为高通胀“降温”,但这一做法副作用明显,或将让全球特别是新兴经济体付出沉重代价。

增长“堵”在哪里?

美国联邦储备委员会12日发布全国经济形势调查报告显示,美国经济活动温和扩张,但很多地区经济增长继续受到供应链中断和劳动力短缺限制。

美国约翰斯·霍普金斯大学统计数据显示,美国10日新增新冠确诊病例近150万例,再创疫情暴发以来新高。

受变异新冠病毒奥密克戎毒株快速蔓延影响,多数地区休闲旅游、酒店住宿以及餐厅用餐活动骤降。就业市场空缺职位有所增加,即便薪资上涨也难改劳动力短缺情况。

供应链瓶颈、薪资上涨和货币政策过度宽松等因素正导致通胀“高烧”。美国劳工部最新数据显示,去年12月美国消费者价格指数(CPI)同比上涨7%,是自1982年6月以来同比涨幅首次“破七”。

美国总统拜登日前表示,将继续致力于控制通胀、保持经济强劲增长。但不少经济学家认为,美国通胀攀升惯性已难以打破,预计未来几个月CPI同比增幅仍将保持在7%左右。

美国全国商业经济协会近期发布的调查结果显示,多数经济学家认为美国高通胀将至少持续到2023年。

通胀“痛”在哪里?

美国劳工部数据显示,2021年全年美国通胀高企主要体现在汽车、成品油、家庭装饰、房屋租赁、食品、外出就餐和旅游业七大方面。

数据显示,由于受到疫情导致的生产中断、芯片短缺和劳动力紧张等多重冲击,美国汽车业产量受限,汽车价格显著走高。去年12月,美国新车价格同比增幅达11.8%,为1975年以来最高增速;二手车价格同比增幅由去年6月高点的45.2%微降至37.3%。

据美国《华尔街日报》报道,在去年夏季的最极端行情中,少数二手车成交价已超过缺货新车的市场标价。

能源价格方面,美国去年11月汽油价格同比增长58.1%,创1980年以来最大同比增幅。

数据还显示,美国超市食品价格同比增幅创下2008年以来最高纪录,其中牛肉、猪肉价格同比增幅甚至还要高出一至二倍。

即使在遭受疫情严重冲击的酒店餐饮行业,去年7月美国酒店价格已远高于疫情前水平。此外,去年年底美国外出就餐价格同比增速创下1982年以来纪录。

降温“险”在哪里?

市场人士普遍认为,高通胀等挑战正使得美联储处于被动境地,收紧货币政策预期不断强化。近日,包括美联储副主席提名人布雷纳德在内的多位美联储官员对通胀表示担忧,更公开表达3月开始加息的看法。当前,“鹰派”色彩日渐浓厚,也令外界愈发警惕其市场冲击。

对美国自身而言,美联储收紧货币政策的节奏把握存在风险。加息过早过急,或将造成不必要的经济衰退;反之,加息过晚过慢,可能导致通胀进一步失控,届时倒逼美联储加大力度“收水”,同样不可避免冲击经济。此前,拜登政府和美联储多次被指责误判通胀形势,因此后续政策应对将受到更密切关注和审视。

对世界而言,美联储进入紧缩周期将冲击国际金融市场,显著影响全球跨境资本流动、资产定价和汇率稳定。美国财政和货币政策“放水”推动物价飞涨,并通过美元的国际储备货币地位向世界输出通胀,而后通过“收水”促使资本回流到逐渐恢复健康的美国市场,最终令不少国家蒙受恶性通胀和资本外流的双重打击。

《华尔街日报》报道,美国最近一次通胀率同比增速超过7%发生于1982年。当时时任美联储主席保罗·沃克尔通过持续加息,不惜以美国经济衰退为代价,将美国通胀水平从1980年初的两位数降了下来。美国收紧货币政策给外债杠杆率过高的邻国墨西哥带来麻烦,墨西哥出现债务违约,拉美地区爆发债务危机。

国际货币基金组织(IMF)10日警告,美联储更快收紧货币政策,可能造成新兴经济体资本外流和货币贬值,经济增长前景更加不确定,新兴经济体应提前做好政策准备。

面对应对通胀不力的质疑,拜登12日将通胀称作“全球性挑战”,认为通胀属于全球普遍现象。

不过,IMF总裁格奥尔基耶娃12日表示,通胀并非普遍现象,而是存在于部分国家,尤其是美国的问题。美联储旨在应对通胀的加息行为,可能加剧发达经济体和发展中经济体在经济发展方面的“危险”失衡。

3.世界经济形势

1月19日,全球化智库(CCG)与世界银行联合举办《全球经济展望》报告发布会。世界银行预测局局长高斯(Ayhan Kose)在会上表示,通货膨胀已经变成了全球性的问题。“一般来说,只要这些通胀的动态水平低于中央银行的通胀目标,那就是可控的。但是,在超过一半的采用通胀目标制的发展经济体和新兴市场中,通胀高于央行的目标范围。”他说,“在我们的基线情景中,没有预测滞胀的发生。然而,我们认为一些经济体的增速有可能会出现非常陡峭的下滑,我们称之为‘硬着陆’,这可能是由大于我们预期的通货膨胀压力驱动的。”

根据世界银行,2021年,全球经济活动反弹,叠加供应中断以及食品、能源价格上涨等因素,推高了很多国家的总体通胀。共识经济(Consensus Economics)预计2022年全球通胀中值将继续保持高位。

报告指出,最近几个月,全球通胀率连续出人意料地上扬,按12个月计算,2021年10月的总体消费价格通胀率中位数达到4.6%,高于2020年5月与大流行有关的1.2%的低谷。自2020年中期以来,全球需求和活动的反弹,加上供应中断以及食品和能源价格的上涨,许多国家的总体通胀率被推至十年高点。核心商品价格通胀在全球范围内也有所上扬。在一些经济体中,这部分反映了住房价格通胀的上升。通胀的增加导致许多央行部分解除了其宽松的货币政策。

高斯表示,通货膨胀上升对低收入工人的打击尤其严重。食品价格也受到较大影响,一些低收入国家甚至出现了粮食危机,去年很多新兴市场经历了两位数的食品通胀。所以,这不仅仅是一般性的价格压力。

与发达经济体一样,新兴市场和发展中经济体自2020年中期以来经历了基础广泛的整体和核心通胀的增长。新兴市场和发展中经济体的政府债券收益率也在上升。尽管国际债券的发行仍然强劲,但流向新兴市场和发展中经济体的投资组合已经下降,反映了对增长前景和大流行病风险的担忧。

“在发展中经济体中,我们观察到价格压力造成的重大挑战。一方面,增长开始放缓;另一方面,许多新兴市场和发展中经济体正在撤回政策支持,部分原因是为了遏制当前的通胀压力。由于隐藏的赤字和不断上升的融资成本,他们中的大多数正在减少财政支持措施,同时撤回货币政策支持。而由于缺乏政策空间,很多经济体在复苏发生之前就采取了这些紧缩性政策措施。”高斯说。

高斯认为,通胀压力将带来一个更快的紧缩周期,对新兴市场和发展中经济体产生严重影响。而发达经济体受到的压力也将传导给新兴市场和发展中经济体。他称:“因为通胀读数远高于预期,美联储收缩资产购买并准备提高利率。全球金融感觉到了这个倾向,而这将会加重新兴市场和发展中经济体的债务负担。我认为这些通货膨胀的压力,我们将要经历一个正常化周期(normalization cycle),这可能是过去20年中第一个真正的正常化周期。”

高斯警告说:“我们应该为意外的发生和道路上的‘炸弹’做好准备。政策制定者需要考虑校准他们的政策,确保政策是可靠的,并最终确保他们能够灵活地对待发达经济体政策的变化,将国内措施落实到位。这首先意味着建构强有力的宏观政策框架。”

过去一年中,全球贸易与全球经济活动同步回升。货物贸易的复苏是迅速的,服务贸易开始稳定,但复苏仍然滞后,旅游服务尤其低迷。低迷的旅游流量对依赖旅游业的经济体,尤其是许多小岛屿发展中国家造成了重创。

新兴市场和发展中经济体大多高度依赖大宗商品出口,因此会受到大宗商品价格“繁荣-萧条”周期的影响。报告发现,过去两年这种周期波动尤为剧烈,大宗商品价格先是在疫情暴发后暴跌,此后又大幅飙升,某些商品甚至在去年达到历史新高。全球宏观经济形势和大宗商品供给因素可能会导致这种周期持续出现。对许多大宗商品而言,这种周期还可能被气候变化和能源转型放大。

分析还显示,自1970年代以来,大宗商品价格的上涨幅度往往大于下滑,这为大宗商品出口国实现更加强劲和可持续的增长创造了重要机会。但前提是,它们能在繁荣期采取有条理的政策来充分利用高价格带来的收益。

三、2021年11月份全国原油进出口统计数据

|

进口来源国 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

沙特阿拉伯 |

740.16 |

440095.01 |

594.6 |

|

俄罗斯联邦 |

670.3 |

400466.26 |

597.45 |

|

阿联酋 |

446.71 |

257805.75 |

577.12 |

|

阿曼 |

366.11 |

220820.55 |

603.15 |

|

伊拉克 |

344.16 |

198417.37 |

576.52 |

|

安哥拉 |

281.21 |

166870.99 |

593.4 |

|

科威特 |

259.68 |

157615.41 |

606.96 |

|

巴西 |

226.59 |

132330.42 |

584.02 |

|

马来西亚 |

169.81 |

92478.52 |

544.59 |

|

英国 |

101.36 |

53525.35 |

528.07 |

|

挪威 |

81.74 |

50086.91 |

612.78 |

|

刚果(布) |

77.66 |

46649.54 |

600.72 |

|

哥伦比亚 |

69.3 |

35573.5 |

513.35 |

|

卡塔尔 |

68.65 |

44244.83 |

644.54 |

|

利比亚 |

54.8 |

35569.18 |

649.03 |

|

哈萨克斯坦 |

38.65 |

23608.78 |

610.82 |

|

厄瓜多尔 |

35.42 |

20089.1 |

567.19 |

|

加蓬 |

29.73 |

17722.99 |

596.18 |

|

澳大利亚 |

24.61 |

18163.77 |

738.21 |

|

加拿大 |

22.15 |

11983.52 |

541.06 |

|

尼日利亚 |

17.63 |

12121.76 |

687.69 |

|

美国 |

14.12 |

7471.57 |

529.1 |

|

喀麦隆 |

13.41 |

8101.73 |

604.17 |

|

刚果(金) |

12.44 |

7668.18 |

616.39 |

|

蒙古 |

4.64 |

2106.1 |

454.37 |

|

加纳 |

4.42 |

2004.1 |

453.26 |

|

越南 |

3.81 |

2590.31 |

680.45 |

|

合计 |

4179.24 |

2466181.5 |

590.1 |

|

出口国家 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

马来西亚 |

46.5 |

13630.84 |

293.13 |

|

新加坡 |

26.78 |

6903.74 |

257.75 |

|

贸易方式 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

一般贸易 |

3259.57 |

1938521.85 |

594.72 |

|

来料加工贸易 |

183.46 |

108409.58 |

590.9 |

|

保税监管场所进出境货物 |

731.4 |

416354.9 |

569.26 |

|

海关特殊监管区域物流货物 |

4.81 |

2895.17 |

601.6 |

|

合计 |

4179.24 |

2466181.5 |

590.1 |

|

贸易方式 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

一般贸易 |

73.29 |

20534.6 |

280.2 |

2021年11月份我国原油进口量在4179.24万吨,环比增长10.57%,进口均价590.1美元/吨,环比增加7.49%。其中沙特进口量最大为740.16 万吨,进口均价594.6美元/吨。

2021年11月份我国原油出口量在73.28万吨,进口均价280.2美元/吨。

四、后市预测

本周,美国WTI原油价格在82.12-86.96美元/桶。布伦特原油价格在84.47-88.44美元/桶震荡。周内国际油价呈上涨走势。伊拉克-土耳其输油管道因爆炸停输加剧供应风险,美元走软支撑原油资产,外盘时间1月19日欧美原油期货涨逾1%续刷逾七年高点。2月WTI:86.96涨1.53;3月布伦特:88.44涨0.93。原油触及2014年10月以来最高水平,国际能源署(IEA)表示,市场供应看起来比之前认为的更紧张,需求被证明在omicron疫情下仍具有韧性。纽约市场原油期货上涨1.8%,IEA发布报告称,全球石油需求可能回到疫情爆发前水平,库存正在快速减少,需求依然坚挺,OPEC+在恢复更多产能方面遇到困难,这些因素进一步表明产量可能低于预期,而消费或高于市场预期。CIBC Private Wealth Management的高级能源交易员Rebecca Babin表示,市场已经消化了2022年供应收紧的可能性,IEA和其他机构只是追上了市场的预期而已。油价可能还会继续走高,在供应紧张的市场中,事件风险会导致价格大幅上行。周二从伊拉克到土耳其的一条关键管道因爆炸而暂停输送,原油一度升至87美元上方;对omicron的担忧有所缓解,全球库存下滑,中东局势再度受到关注,此前获伊朗支持的也门武装分子对阿联酋发动了无人机袭击;新年伊始原油市场的火爆表现促使高盛上调了对布伦特原油的预测,目前预计第三季度油价将达到每桶100美元。

预测下周WTI油价将触及81-87美元/桶,布油在之后几个月触及83-89美元/桶。

(关键字:原油)