1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2021/12/30 |

76.99 |

79.32 |

对奥密克戎变异株影响的担忧减弱,美国原油及成品油库存全面下降,石油需求恢复到大流行前的状态,支撑了年底买盘,国际油价继续上涨。 |

|

2021/12/31 |

75.21 |

77.78 |

美国疫情新增确诊人数激增,近期仍有大量航班被迫取消抑制燃油需求,国际油价大幅下跌。 |

|

2022/1/3 |

76.08 |

78.98 |

市场认为奥密克戎变异株不会严重影响需求前景,投资者寄望于2022年需求进一步反弹,2022年首个交易日,欧美 原油期货反弹。 |

|

2022/1/4 |

76.99 |

80 |

尽管新冠奥密克戎变异株有扩散风险,可能抑制需求增长,然而欧佩克以及其限产同盟国仍然决定坚持原有逐月增产计划,国际油价继续上涨,布伦特原油期货涨至6周以来最高。 |

|

2022/1/5 |

77.85 |

80.8 |

美国原油库存连续第六周下降,国际油价连续第三天上涨,过去的11个交易日,WTI有10个交易日上涨。然而美国汽油库存大幅度增长抑制了油价涨幅,美国新冠新增病例激增,再次引发市场对需求破坏的关注。 |

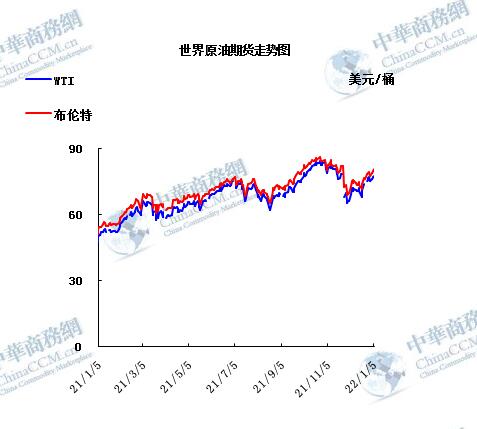

2.2021年国际原油价格走势图

1.美国原油库存情况

本周,美国EIA公布的数据显示,截至12月24日当周美国除却战略储备的商业原油库存降幅超预期,精炼油库存降幅超预期,汽油库存降幅超预期。具体数据显示,美国截至12月24日当周EIA原油库存变动实际公布减少357.6 万桶,预期减少270万桶,前值减少471.5万桶。此外,美国截至12月24日当周EIA汽油库存实际公布减少145.9 万桶,预期增加90万桶,前值增加553.3万桶;美国截至12月24日当周EIA精炼油库存实际公布减少172.6万桶,预期减少35万桶,前值增加39.6万桶。EIA报告显示,美国战略石油储备SPR库存上周跌至2002年11月以来的最低水平。美国中西部馏分油库存上周跌至2020年12月以来的最低水平。美国原油产量上周升至2020年5月以来的最高水平。EIA报告显示,美国至12月24日当周除却战略储备的商业原油库存为2021年9月24日当周以来最低。美国至12月24日当周除却战略储备的商业原油进口量为2021年10月1日当周以来最高。美国石油协会API发布的数据显示,截至12月24日当周,API原油库存减少309.1万桶,前值减少367万桶,预期减少323.3万桶;其中API库欣原油库存增加159.4万桶,前值增加127.2万桶;API汽油库存减少31.9万桶,前值增加370.1万桶,预期减少3.1万桶;API精炼油库存减少71.6万桶,前值减少84.9万桶,预期减少5.9万桶。

2.美国经济形势

近期,美国疫情严重反弹,而新型变异毒株奥密克戎成为了当前在美主要流行毒株。美国约翰斯·霍普金斯大学发布的统计数据显示,1月3日,全美新增新冠确诊病例突破100万例,再次刷新疫情暴发以来单日新增病例最高纪录。值得注意的是,在再次成为疫情风暴的中心之时,美国的财政和货币政策支持力度却在逐步减弱,美国经济复苏不确定性正在上升。经济学家普遍预计,2022年美国经济增速或将回落。

疫情阻碍就业市场复苏进程

在过去的一年里,美国疫情不断反复,为就业市场复苏带来了极大困难,而当下疫情对就业带来的冲击仍在持续。自2021年四季度以来,美国非农就业数据持续走低。美国劳工部2021年12月公布的数据显示,2021年11月,美国季调后非农就业增加21万人,大幅低于预期的增加55万人。2021年11月,就业增长放缓,增幅为2021年以来最小,凸显出在疫情持续肆虐之际,雇主难以吸引工人来填补数百万个职位空缺。具体看,2021年11月,新增非农就业的主要拖累部门是服务业,仅新增就业17.5万人,较上月53.4万人大幅下滑,服务业中拖累最大的行业是零售业以及休闲和酒店业。

这也与美国劳工部1月4日公布的11月辞职数据相呼应。美国劳工部公布的数据显示,根据职位空缺和劳动力流动调查,美国辞职人数从去年10月份的420万人飙升至去年11月份的453万人,增长率达到8.9%,这一数据已经突破了2021年9月份德尔塔毒株快速传播时创下的436万人,刷新近20年的最高值。具体来看,服务业成为此次“离职潮”的主力军。美国劳工部报告显示,2021年11月,餐厅、酒吧、零售和娱乐行业的离职率和工作变动数量最多。其中,休闲和酒店业的雇用率小幅上升至8.1%,但离职率跃升至6.4%。此外,随着确诊病例激增,2021年11月,医疗保健和社会援助行业的离职率上升至3%。整体而言,美国失业率2021年11月降至4.2%,但与新冠疫情暴发前相比仍减少约400万个就业岗位。

本周五,美国将公布2021年12月非农就业报告,在2021年11月仅新增21万个就业岗位的背景下,此前外界普遍认为,劳动力市场将有所恢复,然而在新一轮疫情下,复苏似乎比想象的更难。2021年12月以来,美国单日新增新冠肺炎病例数不断攀升。据约翰斯·霍普金斯大学统计,当地时间1月3日,这一数字达到108万例,创下了历史纪录。高盛集团经济学家简·哈丘斯认为,奥密克戎变异毒株快速传播可能推迟员工重返岗位时间,加剧美国劳工短缺问题,并拖累服务业消费增长。

美联储政策调整增添经济不确定性

一般而言,在就业市场偏弱叠加疫情扰动下,货币政策转“鹰”可能并不合时宜。但持续走高的通胀数字让美联储不得不在这个寒冬有所动作。通胀是当前美国经济复苏面临的首要风险。最新数据显示,美国2021年11月消费者价格指数(CPI)同比上涨6.8%,为1982年以来最高水平。至此,美国CPI已连续7个月达到或高于5%。面对持续走高的通胀数据,美联储删除了关于通胀“暂时性”的表述,并且承认了“通胀已经超过2%一段时间”与价格上涨的广泛性。在最新的经济预测摘要中,继之前连续3次向上修正通胀预期之后,美联储进一步全面上调了对通胀水平的预期。

受此影响,美联储也加快了货币政策正常化步伐。2021年12月美联储货币政策委员会决议显示,美联储于当月起将每月缩减购债(Taper)规模提升至300亿美元,预计美联储会在2022年3月左右结束Taper,2022年年中开始加息。点阵图显示,多数美联储官员预计2022年将有3次加息,联邦基金利率将从接近零的超低水平升至0.9%左右。而加息则会造成美国融资成本上升和金融环境收紧,汽车、住房等利率敏感行业的复苏或将受到影响。

不过,疫情下就业市场复苏缓慢或许会牵制美联储政策调整的步伐。光大证券分析师高瑞东认为,劳动力供给疲软将拖累美国劳动参与率修复的节奏。他表示:“美联储可能不会急于收紧货币政策,而是给就业市场更多修复时间。虽然2021年12月议息会议点阵图预示2022年将有3次加息,但我们认为,实际加息节奏将更慢,加息启动时点将更晚。”

总体而言,美国经济复苏的不确定性正在加大,经济增速或将放缓。穆迪分析公司首席经济学家马克·赞迪表示,奥密克戎已对美国经济造成严重损害,该机构已将2022年第一季度美国经济增长预期从此前的5%下调至约2%。美国联邦储备委员会此前公布的季度经济预测也显示,美国经济增速将从2021年的5.5%放缓至2022年的4%。中国社会科学院世界经济与政治研究所发布的《世界经济黄皮书:2022年世界经济形势分析与预测》认为,2022年的美国经济将向着正常的潜在增长率回归。主要原因是,疫情冲击下货币宽松和财政刺激带来的政策性反弹不是经济内生的增长,政策本身是有成本的,因而增长势头也是不可持续的。

3.世界经济形势

据越南《越南+》1月4日报道,亚太地区15个成员国签署的《区域全面经济伙伴关系协定》(RCEP)于2022年1月1日正式生效,其被期望将成为助推新冠肺炎疫情后地区经济恢复和推动全球经济增长的催化剂。

东盟秘书长林玉辉表示,RCEP将带来新机遇,同时可能成为扩大地区贸易和投资的催化剂。他认为,RCEP正式实施,该地区将成为销售本地区产品的市场。东盟秘书处在1月1日发表的一份声明中强调,RCEP生效已体现出地区推动按照原则的开放、自由、公正和包容性多边贸易系统的决心。

马来西亚总理伊斯梅尔 萨布里 雅可布(Ismail Sabri Yaakob)认为,RCEP不仅为马来西亚企业带来新机遇,而且还帮助RCEP成员国企业接触 该国和东盟各国市场。该国其他官员认为RCEP将取消90%商品的关税,提升投资者接触市场的可能性等。

亚洲开发银行的一项研究表明,到2030年,RCEP将帮助成员经济收入再增加0.6%,相当于每年增加2.45亿美元,为地区各经济体创造280万个就业机会。

新加坡国立大学商学院教授卢耀群认为,RCEP将为深度融入供应链创造便利条件。

韩国京畿大学教授刘子阳表示,RCEP生效为中日韩自贸协定谈判向前推进奠定了坚实基础,有望推动相关磋商加速进行,推动早日建成亚太自贸区。

日本富士通研究所高级成员Jin Jianmin期望,RCEP将刺激经济增长,帮助推动体制改革和全球经济治理,推动中长期可持续发展。

但分析人士提醒,如果参加全球供应链的各家企业的产品成分在区域外生产,即使在自贸区内仍可能被征收关税。

|

进口来源国 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

沙特阿拉伯 |

740.16 |

440095.01 |

594.6 |

|

俄罗斯联邦 |

670.3 |

400466.26 |

597.45 |

|

阿联酋 |

446.71 |

257805.75 |

577.12 |

|

阿曼 |

366.11 |

220820.55 |

603.15 |

|

伊拉克 |

344.16 |

198417.37 |

576.52 |

|

安哥拉 |

281.21 |

166870.99 |

593.4 |

|

科威特 |

259.68 |

157615.41 |

606.96 |

|

巴西 |

226.59 |

132330.42 |

584.02 |

|

马来西亚 |

169.81 |

92478.52 |

544.59 |

|

英国 |

101.36 |

53525.35 |

528.07 |

|

挪威 |

81.74 |

50086.91 |

612.78 |

|

刚果(布) |

77.66 |

46649.54 |

600.72 |

|

哥伦比亚 |

69.3 |

35573.5 |

513.35 |

|

卡塔尔 |

68.65 |

44244.83 |

644.54 |

|

利比亚 |

54.8 |

35569.18 |

649.03 |

|

哈萨克斯坦 |

38.65 |

23608.78 |

610.82 |

|

厄瓜多尔 |

35.42 |

20089.1 |

567.19 |

|

加蓬 |

29.73 |

17722.99 |

596.18 |

|

澳大利亚 |

24.61 |

18163.77 |

738.21 |

|

加拿大 |

22.15 |

11983.52 |

541.06 |

|

尼日利亚 |

17.63 |

12121.76 |

687.69 |

|

美国 |

14.12 |

7471.57 |

529.1 |

|

喀麦隆 |

13.41 |

8101.73 |

604.17 |

|

刚果(金) |

12.44 |

7668.18 |

616.39 |

|

蒙古 |

4.64 |

2106.1 |

454.37 |

|

加纳 |

4.42 |

2004.1 |

453.26 |

|

越南 |

3.81 |

2590.31 |

680.45 |

|

合计 |

4179.24 |

2466181.5 |

590.1 |

|

出口国家 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

马来西亚 |

46.5 |

13630.84 |

293.13 |

|

新加坡 |

26.78 |

6903.74 |

257.75 |

|

贸易方式 |

万吨 |

万美元 |

进口均价(美元/吨) |

|

一般贸易 |

3259.57 |

1938521.85 |

594.72 |

|

来料加工贸易 |

183.46 |

108409.58 |

590.9 |

|

保税监管场所进出境货物 |

731.4 |

416354.9 |

569.26 |

|

海关特殊监管区域物流货物 |

4.81 |

2895.17 |

601.6 |

|

合计 |

4179.24 |

2466181.5 |

590.1 |

|

贸易方式 |

万吨 |

万美元 |

出口均价(美元/吨) |

|

一般贸易 |

73.29 |

20534.6 |

280.2 |

2021年11月份我国原油进口量在4179.24万吨,环比增长10.57%,进口均价590.1美元/吨,环比增加7.49%。其中沙特进口量最大为740.16 万吨,进口均价594.6美元/吨。

2021年11月份我国原油出口量在73.28万吨,进口均价280.2美元/吨。

本周美国WTI原油价格在75.21-77.85美元/桶。布伦特原油价格在77.78-80.08美元/桶震荡。周内国际油价震荡走势。尽管美国成品油库存猛增,多头依旧看好需求前景,1月5日外盘期货涨势不止。2月WTI:77.85涨0.86;3月布伦特:80.80涨0.80。美国联邦储备理事会(美联储/FED)最近一次会议记录显示,决策者可能不得不以比市场预期更快的速度加息,随后,油价收窄涨幅。股票等其他风险资产也受到打击。美国能源信息署(IEA)周三公布,美国原油库存下降210万桶,这在一定程度上与年末税收方面的考虑有关,这种考虑促使企业减少库存,以减轻税收负担。汽油库存增加1,010万桶,馏分油库存增加440万桶。分析人士指出,2021年最后一周需求疲软,受Omicron影响,人们呆在家中。周一,美国新增病例数达到近100万例,创全球单日新增感染人数的最高纪录,几乎是一周前峰值的两倍。作为需求指标的整体成品油供应大幅下降,但过去四周的平均需求水平比两年前同期更强劲。凯投宏观首席大宗商品经济学家Caroline Bain写道:“成品油隐性需求--尤其是汽油需求--大幅下滑,表明在Omicron病例激增后,公众对出行持谨慎态度。这些担忧可能还会持续几周。”OPEC+周二同意在2月再增产40万桶/日。自8月以来,OPEC+一直在实施每月增产40万桶/日的计划。

预测下周WTI油价将触及74-78美元/桶,布油在之后几个月触及76-81美元/桶。

(关键字:原油)