|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2021/7/22 |

71.91 |

73.79 |

投资者对疫情影响能源需求的担忧逐渐缓解,供应紧张及风险偏好上升为油价提供支撑。 |

|

2021/7/23 |

72.07 |

74.1 |

疫情阻碍经济复苏担忧缓解,原油供应趋紧以及去库存进程将延续的预期支撑油价。 |

|

2021/7/26 |

71.91 |

74.5 |

原油收盘涨跌互现。市场消息面多空交织,病毒蔓延引发燃料需求复苏担忧的同时供应紧缩的预期仍在支撑油价。 |

|

2021/7/27 |

71.65 |

74.48 |

原油收盘小幅下跌,供应趋紧预期与疫情忧虑并存,投资者仍保持观望态度。 |

|

2021/7/28 |

72.39 |

74.74 |

原油收盘上涨,EIA原油与汽油库存降幅均超市场预期,供需趋紧预期提振油价走高。 |

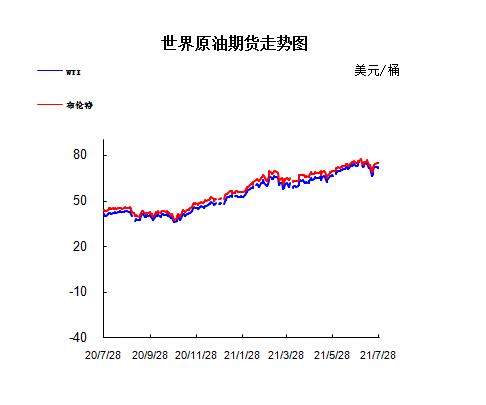

2.2021年国际原油价格走势图

1.美国原油库存情况

本周美国能源信息署(EIA)周三公布数据显示,上周美国原油库存增加,而汽油和馏分油库存下降。具体数据显示,美国截至7月16日当周EIA原油库存变动实际公布增加210.70万桶,预期减少450万桶,前值减少789.6万桶。此外,美国截至7月16日当周EIA汽油库存实际公布减少12.10万桶,预期减少105万桶,前值增加103.8万桶;美国截至7月16日当周EIA精炼油库存实际公布减少134.90万桶,预期增加65万桶,前值增加365.7万桶。美国至7月16日当周EIA原油库存增幅录得2021年3月12日当周以来最大。美国7月16日当周API原油库存增加80.6万桶,前值减少407.9万桶。库欣原油库存减少357万桶,前值减少159万桶。汽油库存增加331万桶,前值减少154万桶。馏分油库存减少123万桶,前值增加370万桶。

2.美国经济形势

美联储官员表示,在通胀飙升之际,尽管新冠变异毒株对经济增长构成越来越大威胁,但联储已经开始就减码宽松政策的时机进行讨论。

美联储将联邦基金利率目标区间维持在0-0.25%不变,并调整了声明措辞,称去年12月已承诺将继续按每月1200亿美元的规模购买资产,直到就业和通胀朝着目标取得“实质性进一步进展”。

联邦公开市场委员会在一份声明中表示,“经济朝着目标方面取得了进展,委员会将在未来的会议上继续对此评估”。

他们重申,通胀率此前持续低于2%的长期目标。

美联储宣布建立两个常备回购工具。其在另一份声明中称,“这些安排将成为货币市场的后备力量,以支持货币政策的有效实施和市场平稳运行”。

随着经济重新开放,美国人在经历了一年的防疫封锁之后恢复消费支出,CPI增速达到2008年以来最高水平。与此同时,新冠德尔塔(delta)变异株的扩散令投资者感到不安,担心这种病毒可能威胁经济复苏。

上述货币政策决议得到了所有委员的一致支持。

自去年9月以来,美联储已设定每月购买800亿美元美国国债和400亿美元抵押贷款支持证券(MBS),以帮助经济从疫情中复苏。鲍威尔此前表示,美联储将在本次会议上开始讨论何时以及如何缩减债券购买规模。他还承诺在做出任何减码决定前会给予市场充分警示。

一些官员已经表示,希望尽早启动减码,理由是房价急剧上涨等问题引发金融稳定担忧。他们还认为,相比美国国债,美联储应该以更快速度缩减MBS购买量。

8月份,堪萨斯联储将在怀俄明州杰克逊霍尔举行年度政策会议。以往,包括鲍威尔在内的美联储官员有时会利用该年会发出政策转变信号。下次联邦公开市场委员会(FOMC)会议将于9月21-22日举行。

任何减少政策支持的举措都将基于就业和通胀的进展情况。

美国就业在过去几个月取得了重大改善,失业率下降至6%以下,更多人重返劳动力市场。不过6月黑人失业率仍然高居9.2%,西班牙裔为7.4%。

虽然目前通胀率远高于美联储2%的目标水平,但官员们已经表示,物价上涨可能是暂时的,并且受到与经济重新开放相关的因素推动。经济学家认为,目前德尔塔变异株的蔓延可能会影响今年下半年的经济增长。

3.世界经济形势

IMF在报告中指出,新变异毒株的出现给不少国家的经济复苏造成严重阻碍。

虽然今明两年全球经济增长前景依然强劲,但由于疫苗接种进展和财政支持力度的差异,各国经济命运分化的趋势正在加深。

7月27日,国际货币基金组织(IMF)发布《世界经济展望》更新,将对2021年全球经济增速的预测维持在6.0%,这将是近半个世纪以来最快增速,并把2022年的增速预期上修了0.5个百分点至4.9%。

“全球经济复苏仍在继续,但发达经济体与许多新兴市场和发展中经济体之间的差距正在扩大。”IMF经济顾问兼研究部主任吉塔·戈皮纳斯(Gita Gopinath)在新闻发布会上指出,在2020至2022年期间,受疫情影响,发达经济体的人均收入将减少2.8%,而新兴市场和发展中经济体(不包括中国)将减少6.3%。

对于2021年,发达经济体的复苏前景正在变得更加光明,其增速预期被上修了0.5个百分点,但由于新兴市场和发展中经济体的前景出现恶化(被下修0.4个百分点),特别是亚洲新兴市场增速被大幅下调(被下修1.1个百分点),全球整体经济增速保持不变。

对于2022年,发达经济体的增势也在变得更加强劲,其增速预期被上修了0.8个百分点,而新兴市场和发展中经济体预计只会出现温和复苏(其增速预期被略微上修0.2个百分点)。

在更新中,IMF预测,中国今明两年的经济增速分别为8.1%和5.7%,分别被下修了0.3个百分点和上修了0.1个百分点。对此,戈皮纳斯解释道,略微下调今年增速的原因是中国提供的财政支持力度比预期要少;而略额上调明年增速的原因是,全球经济复苏会提振需求,这将有利于中国的出口。

在发达经济体中,IMF将美国今明两年的增速预期分别上调了0.6和1.4个百分点,至7.0%和4.9%;将欧元区今明两年的增速预期分别上调0.2和0.5个百分点,至4.6%和4.3%;将英国今明两年的增速预期分别上调了1.7和下调了0.3个百分点,至7.0%和4.8%。

“虽然更广泛的疫苗接种可能会改善前景,但总体而言风险倾向于下行。” 戈皮纳斯警告,高传染性的病毒变种的出现可能会破坏复苏前景,并在2025年前令全球GDP累计损失4.5万亿美元。

根据Worldometer实时统计数据,截至北京时间7月27日6时30分左右,全球累计确诊新冠肺炎病例195279354例,累计死亡病例4181853例。全球单日新增确诊病例510232例,新增死亡病例7814例。伊朗、印度、印度尼西亚、英国、俄罗斯是新增确诊病例数最多的五个国家,印度尼西亚、俄罗斯、巴西、印度、缅甸是新增死亡病例数最多的五个国家。

除了疫情的变化,全球经济还面临其他下行风险。戈皮纳斯指出,如果货币政策前景被突然重新评估,尤其在美国,金融状况也可能在资产估值过高的情况下被突然收紧。另外,美国即将出台的财政刺激措施规模也有可能弱于预期。她强调,疫情恶化和金融状况收紧将对新兴市场和发展中经济体造成双重打击,并严重阻碍其复苏。

“双轨”复苏日益严峻

最近变异病毒感染病例激增令人们意识到,新冠疫情远未结束。当前,由变异病毒所导致的新一轮疫情正在非洲、亚洲和拉丁美洲的许多地区肆虐。戈皮纳斯强调,全球经济复苏路径分化在很大程度上受到了疫情的影响。

据世界卫生组织(WHO)统计,截至7月7日,已有104个国家在境内发现了德尔塔变异病毒,另有173个国家发现了最初由英国报告的阿尔法变异病毒、122个国家发现了最早由南非报告的贝塔变异病毒,74个国家发现了最初由巴西报告的伽马变异病毒。

IMF在报告中指出,新变异毒株的出现给不少国家的经济复苏造成严重阻碍。该组织将印度今年的增速预期大幅下调3.0个百分点,至9.5%,将东盟五国的增速预期下调0.6个百分点,至4.3%。

除疫情外,戈皮纳斯指出,政策支持力度是差距扩大的第二个根源。“发达经济体继续提供大量财政支持,已宣布可在2021年及以后使用的4.6万亿美元救助措施。对2022年全球增速的上修主要反映了美国将通过额外财政支持和欧盟启动的下一代复苏基金的影响。”

与发达经济体不同的是,戈皮纳斯指出,在新兴市场和发展中经济体,大多数救助措施已于2020年到期,这些国家正在重建财政缓冲。巴西、匈牙利、墨西哥、俄罗斯和土耳其等新兴市场也已开始提高货币政策利率以缓解通货膨胀压力。

IMF在报告中指出,2020年全球政府债务达到前所未有的水平,接近与全球GDP同等的规模,2021年和2022年将保持在该水平附近。截至7月上旬,各国已为抗击疫情提供了16.5万亿美元的财政支持,发达国家的“放水”幅度要远远超过发展中国家。

IMF数据显示,自2021年4月以来,全球平均财政赤字下降了0.5个百分点,预计占2021年GDP的比例为8.8%,这是因为美国和中国的赤字下降,部分抵消了欧洲(德国、法国、意大利)更高赤字的影响。

发达经济体通胀或将回落

全世界正在密切关注近期通货膨胀的攀升。本月早些时候,IMF总裁格奥尔基耶娃警告,美国进一步提供财政支持可能加剧通胀压力,并警告称由于物价持续上涨,美联储可能需要比预期更早地加息。

戈皮纳斯也提到了近期备受关注的通胀问题。她指出,被积压许久的需求和供应链的瓶颈正在给价格带来上行压力,尽管如此,“大多数发达经济体的通胀将在2022年回落至大流行前的范围”。对此,她给出了三个原因:

首先,异常高的通胀数据中有很大一部分是暂时的,这是来自出行业和酒店业等受到大流行重创的行业,以及由于去年价格基数过低(比如大宗商品)所致。

其次,大多数国家的总体就业率仍远低于大流行前的水平,尽管某些部门的工资增长迅速,但总体工资增速仍处于正常范围。随着健康指标的改善和特殊收入支持措施的到期,预计某些行业的招聘困难将减轻,从而缓解工资上涨压力。

第三,长期通胀预期仍然稳固,自动化等因素降低了价格对劳动力市场变化的敏感度,这些因素可能在大流行下加快发展。

不过,戈皮纳斯也指出,对通胀的评估存在很大不确定性。持续更久的供应中断和急剧上涨的房价可能导致持续的高通胀。此外,在一些新兴市场和发展中经济体,通胀预计将在2022年保持高位,部分原因是持续的食品价格上涨和本国货币贬值。

“各国央行在面临暂时性通胀压力时应避免过早收紧政策,但应准备好在通胀预期出现脱锚迹象时迅速采取行动。新兴市场还应通过在可能的情况下延长债务期限并限制未对冲外币债务的累积,为可能收紧的外部金融环境做好准备。”戈皮纳斯说。

疫苗成为经济复苏关键

戈皮纳斯指出,目前,在发达经济体,近40%的人口已全面接种疫苗,而在新兴市场经济体,这一比例仅为11%,在低收入发展中国家更是微乎其微。她表示,为了推动全球经济均衡复苏,亟需采取多边行动以确保在全球范围内快速获得疫苗、诊断方法和治疗方法。

世界卫生组织(WHO)总干事谭德塞近期警告,全球未能共享疫苗、测试和治疗正在助长一种“双轨大流行”——拥有疫苗等充足资源的国家正在开放,而其他国家正在封锁,以减缓病毒的传播。他说,世界各地的疫苗差异掩盖了一种“可怕的不公”。

为了推动疫苗接种进程,IMF最近提出了一项规模为500亿美元的计划,目的是在今年年底和2022年中期前将各国的疫苗接种率分别至少提高至40%和60%,从而结束新冠疫情。IMF称,这一计划到2025年时可能会为全球经济带来9万亿美元的回报。

在该计划中,最迫切的一项措施是将发达经济体的过剩疫苗转移至发展中国家。目前,75%的疫苗——超过35亿针——仅在10个国家接种。在全球疫苗分配不平等现象不断加剧的背景下,七国集团(G7)在6月的峰会上宣布,将与全世界分享至少10亿剂新冠疫苗,其中一半来自美国,1亿剂来自英国。

但即便G7能够兑现承诺,这可能也只是杯水车薪。谭德塞在肯定了G7的捐赠后表示,如果要想在2022年完成对全球70%的人口接种工作,基于人均至少接种2剂疫苗的事实,需要110亿剂疫苗。

当前,各方已把目光聚焦到了将于10月在意大利罗马举行的G20峰会上。格奥尔基耶娃本月再次呼吁G20成员国采取紧急行动,加快向高危人群接种疫苗。据悉,在罗马峰会前,G20将围绕为穷国提供疫苗资金、新变种病毒造成的影响等问题进行进一步讨论。

|

进口 |

出口 |

|

当月进口量: 40967831.1(吨) |

当月出口量: / (吨) |

|

累计进口量: 220551939.5(吨) |

累计出口量: / (吨) |

|

当月进口均价:474.0(美元/吨) |

当月出口均价:/美元/吨) |

|

进口量环比:1.51% |

出口量环比:/% |

|

进口量同比:-14.6% |

出口量同比:/% |

|

累计进口量比去年同期:2.3% |

累计出口量比去年同期:/% |

据海关统计,2021年5月我国原油进口量为40967831.1吨,累计进口量为220551939.5吨, 当月进口金额为1941889.4万美元,累计进口金额为9445304.7万美元,当月进口均价为474美元/吨,累计进口均价428.3美元/吨,与上年同期数量相比下降14.6%。

2021年5月我国原油出口量暂无数据。

本周美国WTI原油价格在71.65-72.39美元/桶。布伦特原油价格在73.79-74.5美元/桶震荡。周内国际油价震荡整理。EIA原油及成品油库存均大幅下降佐证美国夏季燃油需求旺盛,外盘时间7月28日欧美原油期货价格收涨。9月WTI:72.39涨0.74;9月布伦特:74.74涨0.26。周三美油收涨逾1%,升至两周最高水平,美国原油、汽油和精炼油库存下降预示夏日出行旺季的需求旺盛;美国政府的一份报告显示原油库存跌至2020年1月以来最低,精炼油库存创4月以来最大降幅,上周汽油库存减少逾200万桶;Tortoise的投资组合经理Brian Kessens说,从库存角度来看,美国的需求相当健康;虽然delta病毒变种值得关注,但在美国“到目前为止,它对出行没有任何影响”;纽约商业交易所9月WTI上涨74美分,结算价报每桶72.39美元;伦敦ICE欧洲期货交易所9月布伦特上涨26美分,收于每桶74.74美元。

预测下周WTI油价将触及70-73美元/桶,布油在之后几个月触及72-75美元/桶。

(关键字:原油)