|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2021/2/25 |

63.53 |

66.88 |

原油收盘涨跌不一。除美国寒潮对当地原油开采和炼化的影响外,随着疫情的逐渐缓和,市场供需情况正经历调整,投资者正在权衡考量石油需求复苏与OPEC潜在的增产预期之间的关系。 |

|

2021/2/26 |

61.5 |

66.13 |

原油收盘大幅下跌。油价连日上涨后技术面存在回调压力,此外,美元走强和OPEC+增产预期也利空油价。 |

|

2021/3/1 |

60.64 |

63.69 |

原油收盘小幅下跌。本周的OPEC会议后可能会增加全球的原油供应,以及市场担忧中国的原油消费放缓,对油价有利空作用。 |

|

2021/3/2 |

59.75 |

62.7 |

原油收盘下跌。市场对OPEC+会议后可能增加供应的担忧,API称上周美国原油库存大幅增加均令油价承压。 |

|

2021/3/3 |

61.28 |

64.07 |

原油收盘上涨。OPEC+考虑维持产量不变而不是增产,OPEC +联合部长级监督委员会(JMMC)目前已结束,EIA称上周美国原油库存增加并且创历史高位。 |

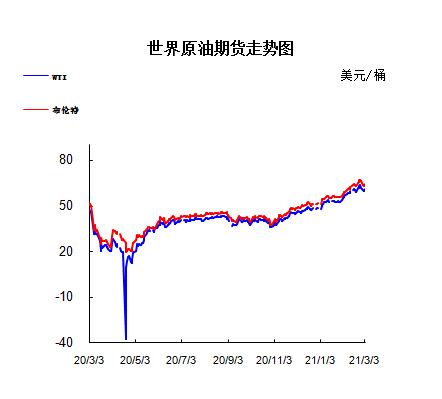

2.2021年国际原油价格走势图

1.美国原油库存情况

本周美国EIA公布的数据显示,截至2月19日当周美国除却战略储备的商业原油库存超预期增加,精炼油库存大幅下降基本符合预期,汽油库存小幅增加。具体数据显示,美国截至2月19日当周EIA原油库存变动实际公布增加128.50万桶,预期减少650万桶,前值减少725.7万桶。此外,美国截至2月19日当周EIA汽油库存实际公布增加1.20万桶,预期减少350万桶,前值增加67.2万桶;美国截至2月19日当周EIA精炼油库存实际公布减少496.90万桶,预期减少400万桶,前值减少342.2万桶。EIA报告显示,美国东海岸原油库存上周跌至历史最低水平美国墨西哥湾原油库存上周降至2020年3月以来的最低水平。美国API原油库存录得增加102.6万桶至4.69亿桶,预期为减少537.2万桶。汽油库存也意外增加6.6万桶,预期为减少342.7万桶。精炼油库存减少448.9万桶,预期减少390.5万桶。库欣原油增加278.3万桶。美国上周原油进口减少52.1万桶/日。

2.美国经济形势

北京时间3日凌晨,美股周二收跌,科技股领跌。投资者仍关注美债收益率的变动及其市场影响。有分析师认为美债收益率的上涨暂时还没有对风险资产构成威胁。

道指跌143.99点,或0.46%,报31391.52点;纳指跌230.04点,或1.69%,报13358.79点;标普500指数跌31.53点,或0.81%,报3870.29点。

科技股与不动产板块成为今日表现最差的板块,二者跌幅均超1%。原材料与必需消费品板块小幅上扬,为大盘提供了一定的缓冲。

最近10年期美国国债收益率的上涨令投资者感到紧张。周二该项收益率下降至1.41%。在上周突破1.6%之后,本周10年期美债收益率似乎开始趋于稳定,在一定程度上缓解了市场对未来借贷成本与通胀上涨的担忧。投资者继续关注美债收益率的变动及其影响。

Piper Sandler技术市场策略师Craig Johnson表示:“随着国债收益率的上升开始改变估值和对未来通货膨胀的预期,市场动荡已经重新浮出水面。尽管新一轮刺激措施应该可以支持经济复苏的继续,但它也确实增加了通货膨胀升温和美联储改变鸽派政策立场的风险。”

上周美债收益率创一年高位 分析师称暂时不对风险资产构成威胁

周一美国国债收益率的回落、强生公司新冠疫苗获批引起的乐观情绪、以及国会将再出台接近2万亿美元的刺激方案的预期,共同提振了风险资产。美国参议院多数党领袖查克-舒默表示,参议院将开始辩论众议院周末提交的1.9万亿美元救助计划。

美国的基准10年期国债收益率本周跌破1.5%。上周该项收益率迅速攀升至1.6%的一年高位。

上周美国国债收益率迅速上升,引起了人们对股市的担忧,因为国债收益率与公司和消费者的借贷成本紧密相关。国债收益率的上升还可以为投资者提供替代性的收益来源,从而使投资者将注意力从股票转移开。

瑞银全球财富管理首席投资官Mark Haefele表示:“对收益率上升的焦虑,似乎是导致标准普尔500指数从2月高位回落3%的主要原因。”

他称:“我们预计股市涨势的中断是暂时的,投资者应考虑回调的背景。导致收益率上升的是对增长的乐观情绪,而不是对通胀的担忧,因此目前还没有对风险资产构成威胁。”

许多策略师也认为,国债收益率从去年的超低水平上涨,从根本上来说不会对股市造成麻烦。正如美联储主席鲍威尔在2月底所说的那样,利率上升和收益率曲线陡峭也表明:人们对美国经济的走势越来越乐观。

道富环球投资(State Street Global Advisors)首席投资策略师Michael Arone表示:“只要10年期美国国债收益率的上涨与经济相称,我就认为它不会妨碍股票上涨。因此,我认为,只要经济继续加速增长和反弹,企业继续报告收入稳定增长,我们就能够容忍较高的国债收益率。我认为真正值得的担忧是,如果经济增长开始放缓,或者复苏并不像预期的那样强劲,那将是真正的挑战。”

CMC Markets UK首席分析师Michael Hewson表示,投资者正在仔细考虑“美联储是否即将就近期美国债券收益率快速上升引发的紧张情绪改变基调。值得注意的是,尽管欧洲国债收益率昨日回落,但美国10年期国债收益率仍保持稳定。”

其他市场

纽约商品交易所4月交割的西德州中质原油(WTI)期货价格下跌89美分,跌幅1.5%,收于每桶59.75美元。

伦敦洲际交易所5月布伦特原油期货价格下跌99美分,跌幅1.6%,收于每桶62.70美元。

3.世界经济形势

全球经济和贸易正日益走上正轨。此间分析人士认为,今年疫苗接种的普及将为全球经济复苏注入动力,率先推动全球主要经济体经贸复苏。

经济合作与发展组织(OECD)日前发布二十国集团(G20)去年第四季度国际商品贸易数据显示,G20国家商品贸易持续回暖,出口增长了7.2%,进口增长6.8%。除了阿根廷之外,绝大多数G20国家进出口商品贸易均实现正增长。

随着新冠疫苗的普及,经济学家们认为,今年G20国家将处于更有利的地位,有望从疫情影响中实现较快恢复。据国际货币基金组织(IMF)此前发布的数据,与去年普遍出现的经济衰退相比,今年绝大多数G20国家预计都将实现正增长。

富国银行国际经济学家指出,虽然有诸多可变因素会影响上述国家经济好转的轨迹,但预计到2021年第三季度,全球疫苗部署范围将进一步扩大,这将利好下半年全球消费形势,增强经济增长信心。

但需要注意的是,这也并非意味着所有G20国家都会出现同频共振的复苏。分析认为,鉴于各国卫生保障体系、经济能力等情况不同,疫苗的接种将呈梯度递进,预计各国经济修复节奏也会呈现差异。中国、美国等经济体或将最先迎来经济复苏,印度、巴西和俄罗斯等经济体的卫生保障体系较弱,复苏进程或相对较缓。

塔夫茨大学经济学者Bhaskar Chakravorti也认为,随着全球主要经济体开始复苏,疫苗的推出将至关重要。但他也指出,各国实施远程和数字技术的能力也将有利于疫苗接种的推广和疫情的防控,是衡量一个经济体韧性的强有力指标。G20国家在这方面显然略胜一筹。

IMF提醒,今年全球经济启动恢复性增长,但风险仍不容忽视。尤其在疫情层层袭来、变异病毒不断出现的情况下,疫苗接种之路道阻且长,未来仍存在着巨大的不确定性。

|

商品 |

国家 |

进口数量 |

计量单位 |

美元 |

均价 |

|

石油原油(包括从沥青矿物提取的原油) |

沙特阿拉伯 |

6938734.129 |

吨 |

2296972417 |

331.036 |

|

俄罗斯联邦 |

6204928.518 |

吨 |

1999725441 |

322.28 |

|

|

安哥拉 |

3825103.13 |

吨 |

1241298758 |

324.514 |

|

|

美国 |

3599057.578 |

吨 |

1233948760 |

342.853 |

|

|

科威特 |

3183638.825 |

吨 |

1004536526 |

315.531 |

|

|

伊拉克 |

3178954.233 |

吨 |

976015934 |

307.024 |

|

|

巴西 |

2154408.173 |

吨 |

666649981 |

309.435 |

|

|

阿曼 |

1635573.416 |

吨 |

526509767 |

321.911 |

|

|

哥伦比亚 |

1149014.881 |

吨 |

325250181 |

283.069 |

|

|

马来西亚 |

1038049.714 |

吨 |

359705576 |

346.521 |

|

|

挪威 |

836432.999 |

吨 |

307726336 |

367.903 |

|

|

阿联酋 |

732583.565 |

吨 |

231669205 |

316.236 |

|

|

刚果(布) |

585281.245 |

吨 |

175769420 |

300.316 |

|

|

厄瓜多尔 |

526472.595 |

吨 |

147821258 |

280.777 |

|

|

伊朗 |

518758.218 |

吨 |

175971765 |

339.217 |

|

|

加蓬 |

374465.433 |

吨 |

123699336 |

330.336 |

|

|

利比亚 |

276995.2 |

吨 |

98944617 |

357.207 |

|

|

加纳 |

254171.84 |

吨 |

91247905 |

359.001 |

|

|

印度尼西亚 |

171041.123 |

吨 |

57147746 |

334.117 |

|

|

圭亚那 |

143435.223 |

吨 |

44488818 |

310.167 |

|

|

埃及 |

138574.519 |

吨 |

47157649 |

340.305 |

|

|

阿塞拜疆 |

138556.837 |

吨 |

52488345 |

378.822 |

|

|

卡塔尔 |

128622.731 |

吨 |

43384539 |

337.301 |

|

|

喀麦隆 |

126882.3 |

吨 |

39681751 |

312.745 |

|

|

尼日利亚 |

125684 |

吨 |

40452634 |

321.86 |

|

|

赤道几内亚 |

125094.62 |

吨 |

33218303 |

265.545 |

|

|

刚果(金) |

124486 |

吨 |

41361427 |

332.258 |

|

|

加拿大 |

79644.47 |

吨 |

23312448 |

292.706 |

|

|

文莱 |

40604 |

吨 |

14534800 |

357.965 |

|

|

泰国 |

40211.545 |

吨 |

13731888 |

341.491 |

|

|

哈萨克斯坦 |

35513.83 |

吨 |

9758670 |

274.785 |

|

|

蒙古 |

33217.03 |

吨 |

7877832 |

237.162 |

|

|

澳大利亚 |

4999.03 |

吨 |

1577283 |

315.518 |

|

|

乍得 |

0.046 |

吨 |

300 |

6521.74 |

|

|

总计 |

38469191 |

吨 |

12453637616 |

323.73 |

本周美国WTI原油原油价格在59.75-63.53美元/桶。布伦特原油价格在62.7-66.88美元/桶震荡。周内国际油价震荡运行。油价周三上涨逾2%,受美国成品油库存大幅下降以及OPEC+产油国可能在本周会议上决定不增产的预期提振。布伦特原油期货上涨1.37美元,收报每桶64.07美元,涨幅2.2%;WTI原油期货上涨1.53美元,收报每桶61.28美元,涨幅2.6%。基本面利好因素:1.香港时间周三晚23:30,美国能源信息署(EIA)公布的数据显示,截至2月26日当周,汽油库存实际公布减少1362.4万桶,降幅创1990年以来最大,预期减少250万桶,前值增加1.2万桶;精炼油库存降幅创历史新高,实际公布减少971.9万桶,预期减少375万桶,前值减少496.9万桶;美国上周原油出口增加3.7万桶/日至235.1万桶/日。美国原油产品四周平均供应量为1957.4万桶/日,较去年同期减少4.2%。2.美联储保证利率将在一段时间内维持在低位,提振了投资者的风险偏好,也提振了全球金融市场。美联储理事布雷纳德周二发表讲话称,现在远没有达到美联储指导方针中规定的目标;(当被问及市场预期加息时间可能提早)就业和通胀方面还有很多问题需要解决;联邦公开市场委员会目前的声明为利率和资产购买都提供了非常明确的指引;将在展望中考虑财政刺激的潜力,但也必须考虑新冠病毒带来的持续风险;自去年冬季以来,前景确实变得乐观;有理由乐观地认为劳动力市场的创伤可以避免;美联储关注政策组合的潜在溢出效应;美国的强劲需求对国外产生了积极的溢出效应;美联储既有工具,也有任务来确保长期通胀预期不会超过2 %;金融环境持续收紧可能会减缓实现就业和通胀目标的进程,这会引起担忧。基本面利空因素:1.香港时间周三晚23:30,美国能源信息署(EIA)公布的数据显示,截至2月26日当周,原油库存变动实际公布增加2156.3万桶至4.846亿桶,预期减少130万桶,前值增加128.5万桶,创下自2020年11月13日当周以来最大增幅。2.知情人士透露,欧佩克+有望在本周同意增产,以便给快速上涨的原油价格降温。据悉,在该组织内部有一种普遍看法,即市场能吸收额外的供应。尽管通常的分歧依然存在(即沙特谨慎而俄罗斯渴望放松供应),但各方都准备增加产量。这可能使该组织有望实现日增产150万桶计划中的大部分增幅。该计划将在周四进行讨论。知情者透露,俄罗斯一直主张50万桶/日的增产,其他成员国也大都认为应该推进这个计划。沙特将按计划从4月开始撤回额外减产,但其仍在内部讨论是在一个月内还是在更长时间内撤回减产。

预测下周WTI油价将触及58-64美元/桶,布油在之后几个月触及61-67美元/桶。

(关键字:原油)