|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2019/11/6 |

56.35 |

61.74 |

美国EIA库存报告整体利空,原油库存超市场预期大幅增加,油价承压下滑。 |

|

2019/11/5 |

57.23 |

62.96 |

市场预计特朗普政府或将取消部分已加征关税,中美贸易局势乐观情绪继续升温,另外OPEC或将扩大减产的预期对油价也起到支撑作用。 |

|

2019/11/4 |

56.54 |

62.13 |

OPEC扩大减产的预期以及中美贸易关系的缓和对油价起到支撑作用。 |

|

2019/11/1 |

56.2 |

61.69 |

美国非农报告强劲以及石油活跃钻井数持续减少令市场情绪获得提振,中美谈判向好也有效缓解了市场忧虑。 |

|

2019/10/31 |

54.18 |

60.23 |

因沙特油田遇袭后产量迅速恢复,10月OPEC原油产量自低位反弹。 |

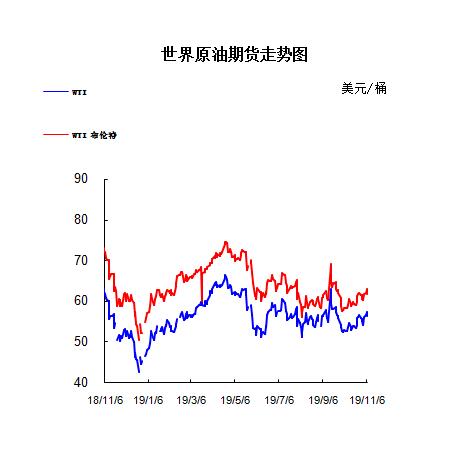

2.2019年国际原油价格走势图

1.美国原油库存情况

本周美国能源信息署(EIA)周三(10月30日)公布报告显示,上周美国原油库存再度大增,但成品油库存则继续下降。EIA公布,截至10月25日当周,美国原油库存增加570.2万桶至4.389亿桶,市场预估为增加49.4万桶。上周俄克拉荷马州库欣原油库存增加157.2万桶,连续4周录得增长。美国精炼油库存减少103.2万桶,连续6周录得下滑,市场预估为减少235万桶。美国汽油库存减少303.7万桶,连续5周录得下滑,市场预估为减少218.5万桶。美国石油协会(API)公布的数据显示,美国截至10月25日当周API原油库存增加59.2万桶,预期增加72.9万桶;汽油库存增加159.9万桶;精炼油库存增加199.8万桶。

2.美国经济形势

本周北京时间7日凌晨,美股周三收盘基本持平,纳指结束此前连续三个交易日上涨的行情。投资者继续关注国际贸易关系方面的不确定性因素、美企财报及并购消息等。

道指收盘下跌0.07点,报27492.56点;标普500指数涨2.16点,或0.07%,报3076.78点;纳指跌24.05点,或0.29%,报8410.63点。

受油价下跌影响,道指成份股埃克森美孚公司(XOM)下跌2.2%,雪佛龙公司(CVX)下跌1.7%。

周三投资者密切关注几位美联储官员的讲话与新一轮企业财报。美企财报季接近尾声。据FactSet数据显示,迄今为止已公布财报的标准普尔500强公司中,75%的业绩超出了分析师的预期。

芝加哥联储总裁查尔斯-埃文斯(CharlesEvans)、纽约联储总裁约翰-威廉姆斯(JohnWilliams)等美联储官员在周三发表了讲话。

埃文斯表示,美联储今年三度降息使美国经济处于良好状态。他称:“我认为我们已经做出了很好的调整,考虑到了风险管理方面的顾虑。制定的政策有利于应对经济面临的实际风险。我认为将通货膨胀率控制在2%是适宜的。”

美联储官员上周投票决定今年第三次降息25基点。美联储列出降息的理由包括贸易政策不确定性、全球经济增长放缓、通胀低于目标等因素。

埃文斯表示:“我绝对认为现在的经济状况良好。消费者开支非常强劲,最新数据反映了这一点。”

摩根大通CEO戴蒙表示,美联储隔夜回购不是长久之计。戴蒙称,如果不找到长久的解决方法,那么推动了9月中旬短期借贷利率上涨的原因会不断出现。美元市场的紧缩使得逆回购市场的利率走高,美联储因此开始了隔夜逆回购操作来应对这一问题。但戴蒙指出,美联储的这些动作还不足以解决问题。

周三美国国内经济数据相对清淡。美国抵押银行家协会(MBA)周三早间报告,在截至11月1日的一周内,美国抵押贷款申请量下降了0.1%。房屋贷款抵押再融资申请增长了2%,比去年同期增加一倍以上。

美国劳工部周三公布的数据,非农企业生产率第三季度折合成年率下降0.3%。经济学家平均预估为上升0.9%。第二季度生产率被向上修正为增长2.5%。单位劳动成本上升3.6%,第二季度为上升2.4%

生产率下降的原因是产出增加了2.1%,但工作时间增加了2.4%。劳工部表示,个体工作者对本季度工作时数的增加做出了“异常巨大的贡献”,这些特殊数据可能比更广泛的劳动力人口波动更大。

经济数据面

欧洲经济数据显示欧元区经济体的活动增速虽有所放缓但好于预期,稍微缓解了人们对欧元区长期延续的经济放缓状况进一步恶化的担忧。IHSMarkit最终版的欧元区10月采购经理指数(PMI)从9月份的50.1攀升至50.6,超出市场预期的50.2。

欧元区服务业表现优于制造业,这与欧洲及全球出现的趋势一模一样。这使得欧元区综合PMI指数维持在中性水平50点之上,意味着整体活动仍在扩张。按GDP数字计算,德国是欧元区经济总量最大的国家,该国最近因制造业放缓和贸易紧张局势而遭受重大打击。今年10月份,德国是唯一一个录得本国PMI指数萎缩的欧元区国家。

英国脱欧消息面,英国首相约翰逊周三正式宣布将进行大选。他呼吁选民支持他,并承诺“在未来几周内完成英退”。英国议会上周同意提前大选,以结束围绕英国退欧长达两年的深度分歧。

其他市场

周三,纽约商品交易所12月交割的西德州中质原油(WTI)期货价格下跌88美分,跌幅1.5%,收于56.35美元/桶。

作为国际能源价格基准的伦敦洲际交易所1月布伦特原油期货价格下跌1.22美元,跌幅1.9%,收于61.74美元/桶。

3.世界经济形势

世界经济十年来最深度的放缓可能已经度过了最煎熬的时期。

包括美联储在内的央行降息潮和对国际贸易形势的热切期盼正在提振金融市场的信心,而主要经济指标在最近下跌之后显示出企稳迹象。

高盛首席执行官David Solomon表示,美国短期内出现经济衰退的可能性“不大”。

尽管未必会有强劲反弹,但相对的好转可能会叫停几周前对世界经济走向衰退的担忧。这样的环境足以让美联储主席杰罗姆·鲍威尔和其他货币当局暂停更多货币刺激措施。

“我们确实预计多重原因会让2020年全球增长比2019年更稳定,”渣打驻新加坡的首席经济学家David Mann表示。他赞同国际货币基金组织的预测,预计明年全球增长将加速。

信心的原因包括:虽然摩根大通(129.3, 0.20, 0.15%)全球制造业指数在10月份连续第六个月萎缩,但得益于产量和订单的坚挺,这个指标也已经连续三个月回升。

在美国,供应管理学会的制造业指标在10月趋稳,而上周五的官方就业报告显示,就业增长超预期,前两个月的就业数据被上调了很多。ISM的服务指标也显示出改善的迹象。

在欧洲,受到贸易摩擦和英国脱欧打击之后也有了康复的初步迹象。欧元区第三季度经济增速高于预期;尽管德国可能已经陷入衰退,但Ifo报告说制造商预期指标10月略有上升。

至于亚洲,韩国半导体库存在9月创两年多最大降幅,标志着全球科技业的滑坡将终结。

金融市场正在变得乐观。周一,美国股市创新高,10年期国债收益率上升。欧洲和亚洲股市也有上涨。

“我看了看财政/货币组合,这是我见过的最具刺激性的组合,”亿万富豪对冲基金经理Paul Tudor Jones周二表示。“难怪股市创新高。这真的是我见过的对经济增长和市场走强最有利的环境,当然说的是短期。”

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2018年 |

11月 |

印度尼西亚 |

40653.34 |

25346064.00 |

- |

- |

|

2018年 |

11月 |

沙特阿拉伯 |

6559086.72 |

3799894948.00 |

- |

- |

|

|

2018年 |

11月 |

喀麦隆 |

274520.10 |

159589495.00 |

- |

- |

|

|

2018年 |

11月 |

苏丹 |

142372.63 |

79205819.00 |

- |

- |

|

|

2018年 |

11月 |

伊朗 |

1597505.00 |

912909959.00 |

- |

- |

|

|

2018年 |

11月 |

泰国 |

25362.03 |

15565737.00 |

- |

- |

|

|

2018年 |

11月 |

刚果(布) |

911835.95 |

488114205.00 |

- |

- |

|

|

2018年 |

11月 |

南苏丹共和国 |

248895.93 |

113509343.00 |

- |

- |

|

|

2018年 |

11月 |

科威特 |

1873420.00 |

1066267344.00 |

- |

- |

|

|

2018年 |

11月 |

也门 |

350540.93 |

203670399.00 |

- |

- |

|

|

2018年 |

11月 |

赤道几内亚 |

225072.70 |

129964020.00 |

- |

- |

|

|

2018年 |

11月 |

挪威 |

133437.19 |

85050562.00 |

- |

- |

|

|

2018年 |

11月 |

阿曼 |

2776447.67 |

1570404500.00 |

- |

- |

|

|

2018年 |

11月 |

阿尔及利亚 |

268525.13 |

164163889.00 |

- |

- |

|

|

2018年 |

11月 |

利比亚 |

885974.67 |

523180489.00 |

- |

- |

|

|

2018年 |

11月 |

马来西亚 |

833188.20 |

491653771.00 |

- |

- |

|

|

2018年 |

11月 |

越南 |

44414.44 |

28043616.00 |

- |

- |

|

|

2018年 |

11月 |

加蓬 |

425818.46 |

246914969.00 |

- |

- |

|

|

2018年 |

11月 |

阿塞拜疆 |

369626.55 |

240045038.00 |

- |

- |

|

|

2018年 |

11月 |

蒙古 |

103478.90 |

42882263.00 |

- |

- |

|

|

2018年 |

11月 |

哈萨克斯坦 |

382055.19 |

219528579.00 |

- |

- |

|

|

2018年 |

11月 |

加纳 |

395143.42 |

247439810.00 |

- |

- |

|

|

2018年 |

11月 |

俄罗斯联邦 |

6548835.91 |

3790140429.00 |

- |

- |

|

|

2018年 |

11月 |

伊拉克 |

4489405.62 |

2460243791.00 |

- |

- |

|

|

2018年 |

11月 |

阿联酋 |

1683047.16 |

989595428.00 |

- |

- |

|

|

2018年 |

11月 |

埃及 |

314221.95 |

158188628.00 |

- |

- |

|

|

2018年 |

11月 |

英国 |

1010539.66 |

602684272.00 |

- |

- |

|

|

2018年 |

11月 |

卡塔尔 |

105875.29 |

73199655.00 |

- |

- |

|

|

2018年 |

11月 |

安哥拉 |

3864267.16 |

2157921285.00 |

- |

- |

|

|

2018年 |

11月 |

尼日利亚 |

138935.00 |

80985584.00 |

|

|

|

|

2018年 |

11月 |

厄瓜多尔 |

198688.82 |

109511633.00 |

|

|

|

|

2018年 |

11月 |

委内瑞拉 |

1139778.98 |

529498771.00 |

|

|

|

|

2018年 |

11月 |

墨西哥 |

69175.22 |

35411984.00 |

|

|

|

|

2018年 |

11月 |

哥伦比亚 |

889238.87 |

455402631.00 |

|

|

|

|

2018年 |

11月 |

美国 |

137908.22 |

59015354.00 |

|

|

|

|

2018年 |

11月 |

巴西 |

2983655.73 |

1586112356.00 |

|

|

|

|

2018年 |

11月 |

澳大利亚 |

190534.01 |

112246681.00 |

|

|

|

|

2018年 |

11月 |

加拿大 |

240940.87 |

103341004.00 |

|

|

|

|

2018年 |

11月 |

日本 |

- |

- |

131987.46 |

75223977.00 |

|

|

2018年 |

11月 |

新加坡 |

- |

- |

130508.98 |

80170232.00 |

|

|

2018年11月合计 |

42872423.61 |

24156844305.00 |

262496.44 |

155394209.00 |

|||

本周美国WTI原油原油价格在54.18- 57.23美元/桶。布伦特原油价格在60.23- 62.96美元/桶震荡。周内国际油价格震荡不稳。上周美国原油库存报告整体利空,引发投资者谨慎情绪蔓延。美国WTI原油期货价格盘中最低触及56.11美元/桶,布伦特原油期货价格盘中最低触及61.59元/桶。基本面利好因素:美国能源信息署(EIA)周三(11月6日)公布报告显示,截至11月1日当周,美国精炼油库存减少62.2万桶,连续7周录得下滑,跌至2018年6月以来最低水平,市场预估为减少61.4万桶。美国汽油库存减少282.8万桶,连续6周录得下滑,跌至2017年11月以来最低水平,市场预估为减少172.8万桶。随着美国和中国努力缩小分歧,料最早于本月签署“第一阶段”贸易协定,取得突破的希望提振了全球市场的人气。美国商务部长罗斯周日接受采访时表示,在与欧盟、日本和韩国的汽车制造商进行了“良好对话”后,美国本月晚些时候可能不需要对进口汽车征收关税。关税已经被推迟了6个月,贸易专家表示,这种情况可能会再次发生。法国兴业银行企业外汇策略师Kenneth Broux表示:“这可能会驱散笼罩在德国制造业上空的阴云。”他表示,这可能有助于极大地提振欧元区的人气,并补充称,他“相信拉加德周一不会提出很多政策方向的实质性内容”。美国油服公司贝克休斯(Baker Hughes)周五(11月1日)公布数据显示,截至11月1日当周,美国石油活跃钻井数减少5座至691座,触及2017年4月来新低。美国石油活跃钻井数截至10月底已经连续11个月录得减少,创纪录最长周期。9月累计减少29座,第三季度累计减少80座,创2016年第一季度来最大季度降幅。基本面利空因素:美国能源信息署(EIA)周三(11月6日)公布报告显示,截至11月1日当周,美国原油库存增加792.9万桶至4.468亿桶,市场预估为增加272.1万桶。更多数据显示,上周俄克拉荷马州库欣原油库存增加171.4万桶,连续5周录得增长,且创9月27日当周(6周)以来最大增幅。此外,上周美国国内原油产量连续4周持平于1260万桶/日的纪录高位。日内最新公布的第三季度生产率意外出现近四年来的首次下降,劳动力成本加速增长,引发了投资者对企业利率下降和经济陷入“滞胀”状况的担忧。不过,有分析则认为,央行降息潮和对中美贸易协定的热切期盼正在提振金融市场的信心,主要经济指标显示出企稳迹象,世界经济十年来最深度的放缓可能已经度过了最煎熬的时期。石油输出国组织(OPEC)周二(11月5日)下调中长期的全球原油需求增长预估,因全球经济“放缓迹象”和原油市场的艰难局势。在最新发布的OPEC年度报告中,该组织指出,在过去的12个月内能源市场再度面临“挑战”。因此OPEC下调了未来的全球原油需求增长预估,认为2024年全球原油需求将增长至104.8亿桶/日,而2040年将增长至1.106亿桶,低于去年预测的1.117亿桶/日。同时OPEC预计未来五年内市场对该组织的原油需求也将下滑,2024年料将减少至3280万桶/日,低于2019年的3500万桶/日,主要是受到美国页岩油以及其他主要竞争对手产量攀升的市场份额压榨影响。根据俄罗斯能源部周六数据显示,俄罗斯10月原油产量从9月的1125万桶/日小幅下降至1123万桶/日,但依然未能履行减产承诺。根据调查机构的计算结果显示,若要达成减产目标,俄罗斯产量应该下降至1117至1118万桶/日区间。更多数据显示,10月俄罗斯原油总产量为4749万吨,高于9月的4604.3万吨,因9月比10月少了一天。市场调查机构周四(10月31日)发布的报告显示,10月石油输出国组织(OPEC)原油产量从八年低位反弹,因沙特油田遇袭后产量迅速恢复。详细数据显示,10月OPEC原油产量预计较9月增加69万桶/日值2959万桶/日,9月曾触及2011年以来最低产量水平。调查结果显示,11个月OPEC减产参与国10月减产执行率降至140%,也是由于沙特产量的恢复,9月曾高达222%。

预测下周WTI油价将触及52-59美元/桶,布油在之后几个月触及59-63美元/桶。

(关键字:原油)