|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2019/10/23 |

55.97 |

61.17 |

美国EIA原油库存意外下降提振多头信心,油价收盘大幅上涨。 |

|

2019/10/22 |

54.16 |

59.7 |

因需求增速前景疲软,OPEC有望在12月扩大减产规模的预期提振市场信心。 |

|

2019/10/21 |

53.31 |

58.96 |

经济增速放缓对原油需求前景的拖累愈发明显,市场对于原油供应过剩的担忧加重。 |

|

2019/10/18 |

53.78 |

59.42 |

经济放缓忧虑升温以及英国脱欧面临严峻挑战仍令油价面临下行压力。 |

|

2019/10/17 |

53.93 |

59.91 |

英国脱欧的积极进展令市场情绪获得提振,抵消了EIA库存的利空影响。 |

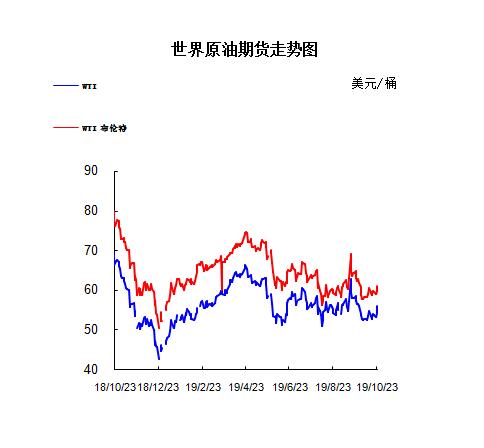

2.2019年国际原油价格走势图

1.美国原油库存情况

本周美国能源信息署(EIA)周四(10月17日)公布报告显示,上周美国原油库存连续5周录得增长,但成品油库存延续降势。EIA公布,截至当周,美国原油库存增加928.1万桶至4.348亿桶,连续5周录得增长,且创5月3日当周(24周)以来最大增幅,市场预估为增加277.2万桶。更多数据显示,上周俄克拉荷马州库欣原油库存增加127.6万桶。美国精炼油库存减少382.3万桶,连续4周录得下滑,市场预估为减少221.5万桶。美国汽油库存减少256.2万桶,市场预估为减少138.1万桶。美国石油协会(API)公布的数据显示,美国截至10月11日当周API原油库存增加1050万桶,预期增加277.2万桶,创2017年2月以来最大增幅;汽油库存减少93.4万桶;精炼油库存减少290万桶。

2.美国经济形势

本周北京时间24日凌晨,美股周三小幅收高,苹果创历史最高收盘收盘纪录。投资者正评估道指成份股卡特彼勒与波音等的财报。英国迅速有序脱欧的前景受到质疑。

道指收盘上涨45.85点,或0.17%,报26833.95点;标普500指数涨8.53点,或0.28%,报3004.52点;纳指涨15.50点,或0.19%,报8119.79点。

道指成份股苹果(AAPL)收盘上涨1.34%,报收于243.18美元,创历史最高收盘价。

多家美企财报接踵而至。卡特彼勒(CAT)第三财季盈利低于市场预期,同时下调了2019年全年业绩目标。

波音(BA)第三财季营收199.80亿美元,同比下滑21%;净利润为11.67亿美元,去年同期为23.63亿美元,同比下降51%;每股收益为1.45美元,去年同期为3.58美元。第三财季共交付62架飞机,去年同期为190架;前三季度,共交付118架737飞机,去年同期为407架。

芯片板块普遍承压,此前德州仪器(TXN)发布的业绩预期十分悲观,甚至比分析师的最差预期还要恶劣,其更新后的营收预期范围比市场平均预期值低出大约5亿美元。德州仪器的业绩报告拖累芯片生产商板块普遍走低,因为投资者曾期待芯片生产行业在第三季度触底反弹。

但从整体来看,美企财报尽管低于预期,却仍然好于市场担心的最差状况。

周三之前公布财报的98家标普500成份公司当中,82.7%的业绩超出市场预期,12.2%的业绩低于预期。作为参照,自1994年以来的研究数据显示,标普500成份公司中财报超预期的比例为65%,低于预期的比例为20%。

美联储将在下周召开货币政策会议。联邦基金利率期货走势暗示,交易员预计美联储在本月底降息25个基点的可能性为89%。

富国证券最新公布的一份报告认为,下周即将公布的美联储利率决议最有可能的情形仍是降息25个基点,同时美联储可能会继续强调全球经济增长和国际贸易局势对于前景的风险,且美联储很有可能会承认通胀仍低于目标水平。不过该机构认为,如果美联储在10月降息,那么可能无需在12月进行年内第四次降息。

经济数据面

美国联邦住房金融局(FHFA)周三发布的报告显示,美国8月房价同比上涨4.6%。美国8月FHFA房价指数环比上升0.2%,预期上升0.3%,前值0.4%。

英国长达三年的“脱欧”历程再次出现戏剧性一幕。当地时间周二,英国下议院投票以329对299通过了首相约翰逊与欧盟达成的脱欧协议,但随后议员们又以322票对308票否决了约翰逊为使脱欧协议成为法案而制定的立法时间表。

约翰逊原计划在三天内完成所有立法程序,使得脱欧协议成为法案,进而带领英国在10月31日脱欧期限前顺利离开欧盟。

立法时间表被否决后,约翰逊发表讲话称将暂停此项“脱欧”协议,英国“脱欧”走向再度不明朗。

欧洲议会总裁唐纳德-图斯克(DonaldTusk)周三在推特上表示,英国政府已经要求将脱欧的最后期限推迟到2020年1月份。图斯克称,他将会建议批准该项请求。

其他市场

12月交割的西德州中质原油(WTI)期货价格上涨1.49美元,涨幅2.7%,收于55.97美元/桶。

3.世界经济形势

日前,财政部原副部长朱光耀在出席某论坛发表演讲时表示,全球负利率值得高度警惕。全球以负利率标价的债券规模高达17万亿美元,这对全球金融市场的稳定造成了重大挑战。

他认为,美联储从10月15日开始每月购买600亿美元规模的债券,至少持续四个月,购买规模达到2400亿美元。美联储这种债券购买上的重大政策调整值得高度关注。在美联储货币政策调整的同时,欧央行的利率水平已经是-0.5%,这对全球经济和金融市场的影响值得高度关注,尤其要警惕新危机的出现。

他认为美联储政策转变考量的是提高流动性、对股市形成支撑、缓解企业债务压力。现在不少经济学家认为,如果爆发新的经济危机,将很可能是由企业债券引起的。事实上,包括美联储主席鲍威尔在内的很多人认为,美国公司债务的快速增长可能对金融稳定构成威胁。

2008年后,美联储多次实施量化宽松政策,出现了长期低利率现象,这鼓励了市场愿意借更多的钱,最终导致债务泛滥。美联储的数据显示,截至2019年6月30日,美国非金融企业借款已升至创纪录的9.95万亿美元,占GDP的47%。其中,约有2.9万亿美元的未偿BBB公司债,是2008年的四倍多,占投资级公司债券的50%,这些都是违约可能性相对较高的企业。

但是,这些债务中大部分并没有用于投资生产,而是被用于支付股息、股票回购和收购。通过债务融资进行股票回购是最近几年美国股市屡创新高的主要动力。国际货币基金组织在其最近发布的《全球金融稳定报告》中指出,一些市场的资产价格过高,带来金融稳定风险,其中,主要包括美国和日本的股票市场估值过高。报告还提到,8个主要经济体的公司在借入更多债务,但其偿债能力在减弱。

低利率不仅鼓励了企业借债,消费者的债务总额也在增长。截至2019年第二季度末,美国消费者债务总额达到13.9万亿美元,美国消费者债务总额连续第10个季度创下历史新高。其中,消费者抵押贷款债务也达到了创纪录的9.4万亿美元。虽然,存在借款人数量增加的状况而使得人均债务额降低。但是,如此高的债务总额也意味着驱动美国经济繁荣的消费需求后继乏力,并会传导至公司的业绩,从而导致一些债务缠身的公司面临考验。

这也是为什么美联储从10月15日开始每月购买600亿美元债券的原因。美联储主席鲍威尔表示,这不是量化宽松。的确,从美联储的购买行动看,它主要关注短期债券而不是购买长期债券,它的目标只是影响短期债务工具,这些工具通常被用作回购市场的抵押品。美联储的最终目的是稳定隔夜借款利率,解决市场流动性方面的担忧,避免债务违约。

长期低利率的宽松政策本身就是希望通过更多的债务刺激增长,但是却积累了更多的脆弱性,使得金融政策被债务绑架。一旦货币政策收紧,就会对资产价格与庞大债务产生压力,可能会出现信贷质量恶化。这也是为什么会有如此多的负利率现象出现,而17万亿美元负利率债券的投资者,显示了市场规避风险的决心有多大,这就像一面镜子,反映了市场风险有多么高。

那么,美国可能通过增加财政开支维持经济增长,避免经济下行带来的金融风险吗?事实上,美国政府的这种能力也受到限制。2019财年前10个月(2018年10月1日至2019年7月31日),美国财政赤字达到8668亿美元,已经超过2018财年的全部赤字;到今年8月,进一步突破1万亿美元,成为2011年以来美国最大的赤字。因此,虽然美国一些数据——比如就业率、消费等——看上去让经济显示出繁荣景象,但风险可能随着经济放缓而成倍放大。

长期以来,因为发达经济体的利率更低,促使资本从发达经济体流向新兴经济体,使得新兴经济体外债持续增加。据国际货币基金组织的数据显示,新兴市场经济体的中位外债水平从2008年相当于出口的100%上升到目前的160%。如果金融状况明显收紧导致借款成本上升,将使这些经济体更难以偿还债务。因此,在全球金融危机爆发十年之后,全球经济的脆弱性增加了,而不是减少了。

虽然我国的政府和公司债务水平也处于较高位置,不过绝大部分是国内债务,并不受国际金融市场过多影响,尤其是考虑到我国的利率还处于相对较高水平。但应该注意,全球经济放缓对中国经济的影响需要更加重视。

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2018年 |

11月 |

印度尼西亚 |

40653.34 |

25346064.00 |

- |

- |

|

2018年 |

11月 |

沙特阿拉伯 |

6559086.72 |

3799894948.00 |

- |

- |

|

|

2018年 |

11月 |

喀麦隆 |

274520.10 |

159589495.00 |

- |

- |

|

|

2018年 |

11月 |

苏丹 |

142372.63 |

79205819.00 |

- |

- |

|

|

2018年 |

11月 |

伊朗 |

1597505.00 |

912909959.00 |

- |

- |

|

|

2018年 |

11月 |

泰国 |

25362.03 |

15565737.00 |

- |

- |

|

|

2018年 |

11月 |

刚果(布) |

911835.95 |

488114205.00 |

- |

- |

|

|

2018年 |

11月 |

南苏丹共和国 |

248895.93 |

113509343.00 |

- |

- |

|

|

2018年 |

11月 |

科威特 |

1873420.00 |

1066267344.00 |

- |

- |

|

|

2018年 |

11月 |

也门 |

350540.93 |

203670399.00 |

- |

- |

|

|

2018年 |

11月 |

赤道几内亚 |

225072.70 |

129964020.00 |

- |

- |

|

|

2018年 |

11月 |

挪威 |

133437.19 |

85050562.00 |

- |

- |

|

|

2018年 |

11月 |

阿曼 |

2776447.67 |

1570404500.00 |

- |

- |

|

|

2018年 |

11月 |

阿尔及利亚 |

268525.13 |

164163889.00 |

- |

- |

|

|

2018年 |

11月 |

利比亚 |

885974.67 |

523180489.00 |

- |

- |

|

|

2018年 |

11月 |

马来西亚 |

833188.20 |

491653771.00 |

- |

- |

|

|

2018年 |

11月 |

越南 |

44414.44 |

28043616.00 |

- |

- |

|

|

2018年 |

11月 |

加蓬 |

425818.46 |

246914969.00 |

- |

- |

|

|

2018年 |

11月 |

阿塞拜疆 |

369626.55 |

240045038.00 |

- |

- |

|

|

2018年 |

11月 |

蒙古 |

103478.90 |

42882263.00 |

- |

- |

|

|

2018年 |

11月 |

哈萨克斯坦 |

382055.19 |

219528579.00 |

- |

- |

|

|

2018年 |

11月 |

加纳 |

395143.42 |

247439810.00 |

- |

- |

|

|

2018年 |

11月 |

俄罗斯联邦 |

6548835.91 |

3790140429.00 |

- |

- |

|

|

2018年 |

11月 |

伊拉克 |

4489405.62 |

2460243791.00 |

- |

- |

|

|

2018年 |

11月 |

阿联酋 |

1683047.16 |

989595428.00 |

- |

- |

|

|

2018年 |

11月 |

埃及 |

314221.95 |

158188628.00 |

- |

- |

|

|

2018年 |

11月 |

英国 |

1010539.66 |

602684272.00 |

- |

- |

|

|

2018年 |

11月 |

卡塔尔 |

105875.29 |

73199655.00 |

- |

- |

|

|

2018年 |

11月 |

安哥拉 |

3864267.16 |

2157921285.00 |

- |

- |

|

|

2018年 |

11月 |

尼日利亚 |

138935.00 |

80985584.00 |

|

|

|

|

2018年 |

11月 |

厄瓜多尔 |

198688.82 |

109511633.00 |

|

|

|

|

2018年 |

11月 |

委内瑞拉 |

1139778.98 |

529498771.00 |

|

|

|

|

2018年 |

11月 |

墨西哥 |

69175.22 |

35411984.00 |

|

|

|

|

2018年 |

11月 |

哥伦比亚 |

889238.87 |

455402631.00 |

|

|

|

|

2018年 |

11月 |

美国 |

137908.22 |

59015354.00 |

|

|

|

|

2018年 |

11月 |

巴西 |

2983655.73 |

1586112356.00 |

|

|

|

|

2018年 |

11月 |

澳大利亚 |

190534.01 |

112246681.00 |

|

|

|

|

2018年 |

11月 |

加拿大 |

240940.87 |

103341004.00 |

|

|

|

|

2018年 |

11月 |

日本 |

- |

- |

131987.46 |

75223977.00 |

|

|

2018年 |

11月 |

新加坡 |

- |

- |

130508.98 |

80170232.00 |

|

|

2018年11月合计 |

42872423.61 |

24156844305.00 |

262496.44 |

155394209.00 |

|||

本周美国WTI原油原油价格在53.31- 55.97美元/桶。布伦特原油价格在58.96- 61.17美元/桶震荡。周内国际油价格窄幅波动。上周美国原油库存意外下降令多头大受鼓舞,受此影响,油价创约一个月最高收盘。美国WTI原油期货价格盘中最高触及56.07美元/桶,布伦特原油期货价格盘中最高触及61.30美元/桶。基本面利好因素:美国能源信息署(EIA)周三(10月23日)公布报告显示,截至10月18日当周,美国原油库存减少169.9万桶至4.332亿桶,连续5周录得增长后再度录得下滑,且创9月13日当周(6周)以来最大降幅,市场预估为增加172.5万桶。美国精炼油库存减少271.5万桶,连续5周录得下滑,降至2018年7月以来最低水平,市场预估为减少270万桶。美国汽油库存减少310.7万桶,连续4周录得下滑,且创4月12日当周(28周)以来最大降幅,市场预估为减少229.4万桶。欧洲理事会主席图斯克周二晚间在推特上表示,他已经建议欧盟领导人支持推迟投票。英国首相约翰逊被议会强制要求延长三个月,但一些欧盟国家,尤其是法国,仍有可能要求更短的期限。约翰逊今早与欧洲理事会主席图斯克通话,告知图斯克他反对延期脱欧,仍希望在10月31日离开欧盟,议会将会就延期脱欧进行投票,议会将控制权交给了欧盟。欧盟官员最新表示,欧盟不会在今天就英国脱欧延期做出决定,决定可能在周五作出。约翰逊此前威胁称,如果议会不赞同他的时间表,他将撤销协议,但他没有兑现这一威胁。市场认为,这几乎消除了无协议脱欧的可能性。消息人士指出,石油输出国组织(OPEC)及非OPEC产油国有望在12月扩大减产规模,因2020年需求增速前景疲软。根据OPEC最新的月报显示,2020年全球市场对OPEC的原油日均需求料将为2960万桶,较2019年下降120万桶/日。这可能成为OPEC扩大减产规模的主要驱动因素。据中国商务部最新新闻稿称,美商务部日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。这令中美贸易协议乐观预期再度升温。隔夜,美国总统特朗普以及白宫官员也对中美贸易发表了最新的评论:特朗普称,中美之间的贸易谈判进行得相当顺利。白宫首席经济顾问库德洛则是向福斯商业台透露,如果谈判顺利的话,美国预计对进口自中国的消费品所加征的关税很可能会取消。特朗普上周称,他希望双方宣布的第一阶段贸易协议能够在下月中旬签署。普氏能源资讯(S&P Global Platts)周一(10月14日)援引中国海关数据称,9月中国原油进口为1008万桶/日,同比增长11%,这是自4月以来首次月度日均进口量超过千万桶关口。更多数据显示,9月中国原油进口环比适度增长1%。今年头9个月中国日均原油进口量为991万桶,与去年同期相比稳固增长9.7%。与此同时,中国成品油环比急升39.6%,同时成品油进口则环比下降26.5%。基本面利空因素:美国能源信息署(EIA)周三(10月23日)公布报告显示,截至10月18日当周,上周俄克拉荷马州库欣原油库存增加150.6万桶,连续3周录得增长。此外,上周美国国内原油产量继续持平于1260万桶/日的纪录高位。科威特和沙特仍在商谈重启联合拥有的位于中立地带的油田生产。根据国际能源署(IEA)数据显示,两国中立地带油田产量能在数月内达到50万桶/日,目前沙特产量接近1000万桶/日,科威特产量则大约为300万桶/日。美国油服公司贝克休斯(Baker Hughes)周五(10月18日)公布数据显示,截至10月18日当周,美国石油活跃钻井数增加1座至713座,6月来首次连续两周录得增长。截至9月底已经连续10个月录得减少,为历史上最长连续下降月数。美国石油活跃钻井9月累计减少29座,第三季度累计减少80座,创2016年第一季度来最大季度降幅。而8月曾减少34座,创2019年3月来最大降幅,7月则累计减少了17座。国际货币基金组织(IMF)公布世界经济展望报告称,预计2019年全球GDP增速为3%,此前预期为3.2%,为2008年以来最低增速。同时将美国2019年GDP增长预期自2.6%下调至2.4%,并将欧元区2019年GDP增长预期自1.3%下调至1.2%。

预测下周WTI油价将触及52-56美元/桶,布油在之后几个月触及57-62美元/桶。

(关键字:原油)