|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2019/8/14 |

55.23 |

59.48 |

全球经济前景和贸易摩擦的忧虑仍存,美债收益率倒挂令经济衰退风险急升,拖累原油走低。 |

|

2019/8/13 |

57.1 |

61.3 |

中美贸易会谈将再度重启的消息令市场情绪大为改善,提振原油大幅上涨。 |

|

2019/8/12 |

54.93 |

58.57 |

对原油需求前景的担忧限制了沙特表态稳定油价带来的提振效果,原油收盘仅小幅上涨。 |

|

2019/8/9 |

54.5 |

58.53 |

虽然需求压力仍存,但原油受到OPEC潜在的减产预期支撑。 |

|

2019/8/8 |

52.54 |

57.38 |

沙特将采取行动阻止油价进一步走低的消息令市场情绪得到提振。 |

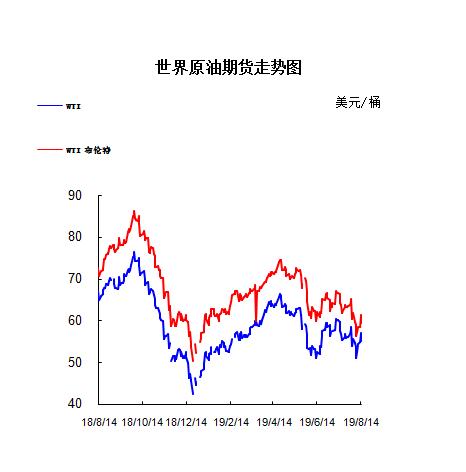

2.2019年国际原油价格走势图

1.美国原油库存情况

本周美国能源署(EIA)周三(8月7日)公布的数据显示,截至8月2日当周美国除却战略储备的商业原油库存增加238.5万桶至4.389亿桶,增加0.5%。库存变化值连续7周录得下滑后本周录得增长,且创6月7日当周以来新高。美国俄克拉荷马州库欣原油库存减少150.4万桶,库欣原油库存变化值连续5周录得下滑;汽油库存增加443.7万桶,汽油库存变化值创1月18日当周以来新高;精炼油库存增加152.9万桶,EIA称,上周美国海湾地区精炼油库存年内首次升至纪录高位。美国石油学会(API)周二(8月6日)公布报告称,截至8月2日当周,美国原油库存减少343万桶至4.396亿桶,分析师预计为减少331.3万桶。库欣库存减少160万桶。此外,上周汽油库存减少110万桶,分析师预计为减少116.7万桶。同时上周精炼油库存增加120万桶,分析师预估为减少16.7万桶。

2.美国经济形势

本周北京时间15日凌晨,美股周三大幅收跌。道指暴跌逾800点。疲软的亚欧经济数据令人担忧全球经济放缓。一项重要的美债收益率出现倒挂,拉响了美国经济衰退的强烈预警讯号。

美东时间8月14日16:00(北京时间8月15日04:00),道指跌800.49点,或3.05%,报25479.42点;标普500指数跌85.72点,或2.93%,报2840.60点;纳指跌242.42点,或3.02%,报7773.94点。

道指收盘暴跌800点,录得2019年迄今的最大单日下跌点数。标普500指数的11个组成板块以及30支道指成份股悉数下跌。在506支标普500成份股中,仅有3支股票上涨。

美股银行股跌幅领先,美国银行(BAC)、德意志银行(DB)、瑞士信贷(CS)、高盛(GS)、JP摩根大通(JPM)、摩根士丹利(MS)、花旗集团(C)等均录得较大跌幅。

周三出炉的亚欧经济数据疲软,令投资者担忧全球增长放缓。受此影响,美国国债收益率大幅下降,一项备受重视的国债收益率曲线首次出现2007年以来的倒挂现象。

周三早间,美国2年期国债收益率一度较10年期国债收益率高出1个基点,为10余年来首次出现二者收益率倒挂现象。2年期与10年期国债收益率倒挂,通常被视为经济衰退的可靠而强烈的预警讯号。

瑞士信贷指出,不计周三这次,自1978年以来一共出现过5次2年期与10年期国债收益率倒挂现象,全都是经济衰退的可靠先兆。但经济衰退明显滞后于国债收益率倒挂出现的时间,滞后时间平均为22个月。而实际上,在国债收益率倒挂现象出现后的18个月时间内,标普500指数平均收获了15%的涨幅。

投资者认为国债收益率倒挂是有力的衰退前兆,因为这一衰退指标能够反映出紧缩性货币政策限制了经济增长与通胀压力。国债收益率倒挂现象表明市场普遍预期近期内经济增长将会严重放缓,甚至出现萎缩。

对经济前景的担忧情绪使风险资产遭到抛售,国债等资产受到追捧。美国30年期国债大涨,收益率下降6.8个基点,降至2.069%,创历史新低。

在此之前,美国3个月期与10年期国债收益率从3月份开始就已经出现倒挂现象,并持续到现在。

随着美国2年期与10年期国债收益率出现倒挂、美股重挫,目前市场对美联储将在下次会议上降息50个基点的预测有所升温。

美国总统特朗普周三表示:“美联储必须行动,美联储是美国的中央银行,不是世界的。”他批评称,“美联储过去行动迅速,但现在非常非常慢。”

特朗普还猛烈抨击美联储和“愚蠢无能的”美联储主席杰罗姆-鲍威尔,称央行“连累了我们”。特朗普还称国债收益率倒挂是件“疯狂的事”。

基金经理对美国经济衰退的恐慌升至2011年以来最高水平。美国银行的最新调查显示,经过多年的货币刺激措施后,主要资产的估值看起来已经处于危险的高位,投资者对经济衰退的担忧正在蔓延。

大约三分之一的受访资产管理人认为,未来12个月可能出现全球经济衰退。这一比例是2011欧洲陷入主权债务危机以来的最高水平。

摩根士丹利分析师认为,国际贸易情绪严重打击了美国企业的信心,加上全球经济增长已经滑落至多年低点,因此美国经济也面临下行的风险。同时该投行预计,如果当前的国际经济形势未能出现好转,那么三个季度后美国经济将陷入衰退。

周三出炉的亚欧经济数据疲软,令投资者担忧全球经济增长放缓。德国公布的数据显示该国2019年第二季度经济萎缩0.1%,这是该国经济自2018年第三季度以来第二次出现下滑。全球制造业疲软以及英国脱欧的不确定性因素使这个欧洲最大经济体受到拖累。

德国第二季度GDP环比初值下滑0.1%,预期值下滑0.1%,前值为0.4%。在过去四个季度中,德国经济有两个季度出现萎缩。德国总理默克尔表示,德国正进入一个“困难阶段”。

7月份英国通胀意外加速上升,CPI同比增长2.1%,高于英国央行2%的目标水平。欧元区第二季度GDP环比增长0.2%,同比增长1.1%,均符合预期。

3.世界经济形势

近期接连公布的疲软的经济数据凸显出全球经济面临严重衰退的风险。由于出口下滑,德国经济出现萎缩;随着整体经济增长放缓,欧元区工业产出现了三年多来的最大降幅。

美国和英国债券市场发出了自全球金融危机以来最大的衰退警告。周三,避险情绪继续发酵,美国2年期和10年期国债收益率曲线自2007年来首次出现倒挂。德国10年期和2年期国债收益率差价报24个基点,为2008年以来最小;而英国2年期和10年期债券收益率差出现了2008年以来的首次倒挂。

作为传统避险资产之一,美债收益率往往在市场风险情绪急剧升高时显著下跌,因此常被市场作为观察避险情绪的“晴雨表”。近一年来,全球经济放缓和不确定性上升影响,美债收益率基本处于下跌态势,其中10年期国债收益率近一年来跌幅已超过120个基点。

股市方面,美股银行股盘前齐下挫,美国银行(26.42, -1.30, -4.69%)(BAC.N)跌2.63%,德意志银行(DB.N)跌5.13%,瑞士信贷(10.96,-0.43, -3.78%)(CS.N)跌2.19%,高盛(195.56, -8.55, -4.19%)(GS.N)跌1.76%,摩根大通(104.8, -4.54, -4.15%)(JPM.N)跌超2%,巴克莱(BCS.N)跌1.18%。

欧股同样大挫,欧洲斯托克600指数刷新日低,跌幅达0.8%。德国DAX指数跌1.4%,意大利富时MIB指数跌1.77%,法国CAC40指数跌1.18%。

瑞士信贷表示,一般来说,在美国2年期和10年期国债收益率发生倒挂之后,经济会在22个月之后发生衰退,而标普500指数未来一年的涨幅将达12%。

随着全球需求降温和地缘政治危机一起冲击经济增长,全球经济正走向金融危机以来最疲弱的扩张。各国央行纷纷出手提供支持,美联储最近也采取了降息措施。外界普遍预计欧洲央行也将于下月跟进。

Continuum Economics策略主管Mike Gallagher表示,贸易低迷局势会削弱企业信心和投资,而且这种影响将持续下去,“就贸易状况而言,更广泛的压力仍对全球经济不利。”

从西门子(Siemens)到戴姆勒(Daimler)等德国知名企业都对盈利前景和政治不确定性发出了警告。

Bankhaus Lampe首席经济学家Alexander Krueger表示:“除了全球经济的周期性走弱之外,全球贸易冲突、英国退欧、地缘政治紧张局势,所有这些因素都可能对经济活动产生抑制影响。”

Royal London Asset Management的分析师Trevor Greetham表示:“现在的世界正在迎来逆全球化浪潮,我们正处于商业周期的低谷,所以衰退压力真的很大。”

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2018年 |

11月 |

印度尼西亚 |

40653.34 |

25346064.00 |

- |

- |

|

2018年 |

11月 |

沙特阿拉伯 |

6559086.72 |

3799894948.00 |

- |

- |

|

|

2018年 |

11月 |

喀麦隆 |

274520.10 |

159589495.00 |

- |

- |

|

|

2018年 |

11月 |

苏丹 |

142372.63 |

79205819.00 |

- |

- |

|

|

2018年 |

11月 |

伊朗 |

1597505.00 |

912909959.00 |

- |

- |

|

|

2018年 |

11月 |

泰国 |

25362.03 |

15565737.00 |

- |

- |

|

|

2018年 |

11月 |

刚果(布) |

911835.95 |

488114205.00 |

- |

- |

|

|

2018年 |

11月 |

南苏丹共和国 |

248895.93 |

113509343.00 |

- |

- |

|

|

2018年 |

11月 |

科威特 |

1873420.00 |

1066267344.00 |

- |

- |

|

|

2018年 |

11月 |

也门 |

350540.93 |

203670399.00 |

- |

- |

|

|

2018年 |

11月 |

赤道几内亚 |

225072.70 |

129964020.00 |

- |

- |

|

|

2018年 |

11月 |

挪威 |

133437.19 |

85050562.00 |

- |

- |

|

|

2018年 |

11月 |

阿曼 |

2776447.67 |

1570404500.00 |

- |

- |

|

|

2018年 |

11月 |

阿尔及利亚 |

268525.13 |

164163889.00 |

- |

- |

|

|

2018年 |

11月 |

利比亚 |

885974.67 |

523180489.00 |

- |

- |

|

|

2018年 |

11月 |

马来西亚 |

833188.20 |

491653771.00 |

- |

- |

|

|

2018年 |

11月 |

越南 |

44414.44 |

28043616.00 |

- |

- |

|

|

2018年 |

11月 |

加蓬 |

425818.46 |

246914969.00 |

- |

- |

|

|

2018年 |

11月 |

阿塞拜疆 |

369626.55 |

240045038.00 |

- |

- |

|

|

2018年 |

11月 |

蒙古 |

103478.90 |

42882263.00 |

- |

- |

|

|

2018年 |

11月 |

哈萨克斯坦 |

382055.19 |

219528579.00 |

- |

- |

|

|

2018年 |

11月 |

加纳 |

395143.42 |

247439810.00 |

- |

- |

|

|

2018年 |

11月 |

俄罗斯联邦 |

6548835.91 |

3790140429.00 |

- |

- |

|

|

2018年 |

11月 |

伊拉克 |

4489405.62 |

2460243791.00 |

- |

- |

|

|

2018年 |

11月 |

阿联酋 |

1683047.16 |

989595428.00 |

- |

- |

|

|

2018年 |

11月 |

埃及 |

314221.95 |

158188628.00 |

- |

- |

|

|

2018年 |

11月 |

英国 |

1010539.66 |

602684272.00 |

- |

- |

|

|

2018年 |

11月 |

卡塔尔 |

105875.29 |

73199655.00 |

- |

- |

|

|

2018年 |

11月 |

安哥拉 |

3864267.16 |

2157921285.00 |

- |

- |

|

|

2018年 |

11月 |

尼日利亚 |

138935.00 |

80985584.00 |

|

|

|

|

2018年 |

11月 |

厄瓜多尔 |

198688.82 |

109511633.00 |

|

|

|

|

2018年 |

11月 |

委内瑞拉 |

1139778.98 |

529498771.00 |

|

|

|

|

2018年 |

11月 |

墨西哥 |

69175.22 |

35411984.00 |

|

|

|

|

2018年 |

11月 |

哥伦比亚 |

889238.87 |

455402631.00 |

|

|

|

|

2018年 |

11月 |

美国 |

137908.22 |

59015354.00 |

|

|

|

|

2018年 |

11月 |

巴西 |

2983655.73 |

1586112356.00 |

|

|

|

|

2018年 |

11月 |

澳大利亚 |

190534.01 |

112246681.00 |

|

|

|

|

2018年 |

11月 |

加拿大 |

240940.87 |

103341004.00 |

|

|

|

|

2018年 |

11月 |

日本 |

- |

- |

131987.46 |

75223977.00 |

|

|

2018年 |

11月 |

新加坡 |

- |

- |

130508.98 |

80170232.00 |

|

|

2018年11月合计 |

42872423.61 |

24156844305.00 |

262496.44 |

155394209.00 |

|||

本周美国WTI原油原油价格在52.54- 57.1美元/桶。布伦特原油价格在57.38- 59.48美元/桶震荡。周内国际油价格震荡走势。美债收益率倒挂令经济衰退风险急升,市场情绪惨遭重创拖累原油等风险资产走低。美国WTI原油期货价格盘中最低触及53.97美元/桶,布伦特原油期货价格盘中最低触及58.21美元/桶。基本面利好因素:美国能源信息署(EIA)周三(8月14日)公布报告显示,截至8月9日当周,上周俄克拉荷马州库欣原油库存减少254万桶,连续6周录得下滑,且创2018年6月29日当周(59周)以来最大降幅。美国精炼油库存减少193.8万桶,创6月28日当周(7周)以来最大降幅,市场预估为增加91万桶。美国汽油库存减少141.2万桶,市场预估为减少81万桶。上周美国汽油需求升至纪录高位的993万桶/日。科威特石油部长法迪勒(Khaled al-Fadhel)周一(8月12日)发表讲话称,该国已经“完全履行”减产承诺,目前的减产幅度远高于承诺的规模。法迪勒指出:“7月科威特减产执行率已经高达160%。”与此同时,他认为市场对全球经济放缓拖累原油需求表现的担忧“被夸大了”,相信下半年全球原油需求将会抬头,有助于逐步削减库存水平。美国油服公司贝克休斯(Baker Hughes)周五(8月9日)公布数据显示,截至8月9日当周,美国石油活跃钻井数再减6座至764座,触及2018年首周以来最低。同时连续六周下降且追平3月份创造的连降周期,当时也是连续六周录得减少。美国石油活跃钻井数7月累计减少了17座,为3月来最大降幅。连续八个月录得减少创2016年5月以来最长月线连降周期,当时曾连续九个月录得减少。6月减少7座,而5月减少5座。因美国油企开始减少新钻井的建造,从而将注意力转向盈利增长而非产量增长。作为石油输出国组织(OPEC)最大产油国,近来数月沙特原油出口一直不足700万桶/日,并明确表态7月和8月该国原油出口将会继续低于700万桶/日,从而“避免原油库存的不断攀升,尤其是在当前供应过剩的情况下”。对于8月和9月,沙特也表示会继续限制出口,从而降低供应过剩水平。虽然OPEC减产行动稳步推进,但全球经济放缓迹象愈发明显以及贸易局势紧张化,均令原油需求前景悲观。基本面利空因素:美国能源信息署(EIA)周三(8月14日)公布报告显示,截至8月9日当周,美国原油库存增加158万桶至4.405亿桶,连续两周录得增长,市场预估为减少276.1万桶。此外,上周美国国内原油产量持平于1230万桶/日。美国2年期和10年期国债收益率曲线自2007年来首次出现倒挂,引发市场对美国经济即将陷入衰退的担忧。受此影响,市场避险情绪高涨,“恐慌指标”大涨逾20%,美股三大股指遭到大规模抛售。国际货币基金组织(IMF)近期也再次下调了对全球经济增长的预期,因中美贸易争端仍在继续,英国退欧担忧挥之不去,通胀依然温和。IMF在周二发布的一份报告中表示,2019年全球经济预计将增长3.2%。修正后的经济增长数据比IMF 4月份的预测低0.1个百分点,也比IMF年初的增长预测低0.3个百分点。国际能源署(IEA)周五(8月9日)发布最新月报显示,下调今明两年全球原油需求增速预期,因经济放缓迹象愈发明显以及中美贸易紧张关系带来利空影响。IEA目前预期2019年全球原油需求增速为110万桶/日,2020年为130万桶/日,较之前预期分别下调10万桶/日和5万桶/日。EIA短期能源展望报告称,2019年美国原油产量预期为1227万桶/日,此前预期为1236万桶/日。2020年美国原油产量预期维持1326万桶/日不变。预计2019年美国原油产量将增加128万桶/日,此前为增加140万桶/日。不过预计2020年美国原油产量将增加99万桶/日,此前为增加90万桶/日。同时预计2019年美国原油需求增速为21万桶/日,此前预期为25万桶/日。但预计2020年美国原油需求增速为26万桶/日,此前预期为21万桶/日。此外将2019年全球原油需求增速预期下调7万桶/日至100万桶/日,并将2020年全球原油需求增速预期上调3万桶/日至143万桶/日。

预测下周WTI油价将触及51-58美元/桶,布油在之后几个月触及56-60美元/桶。

(关键字:原油)