|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2019/8/7 |

51.09 |

56.23 |

美国EIA原油库存意外增长,加之全球经济衰退风险攀升,原油下行压力加大。 |

|

2019/8/6 |

53.63 |

58.94 |

全球贸易紧张情绪施压油价,原油无法摆脱需求下降的担忧。 |

|

2019/8/5 |

54.69 |

59.81 |

受中美贸易摩擦升级的影响,市场避险情绪上升,原油等风险资产受挫。 |

|

2019/8/2 |

55.66 |

61.89 |

OPEC原油产量持续下滑以及美国石油钻井数连续五周下降支撑油价上行。 |

|

2019/8/1 |

53.95 |

60.5 |

美国原油产量回升与全球贸易担忧情绪施压油价,此外美元反弹也令油价承压,原油收盘暴跌逾7%。 |

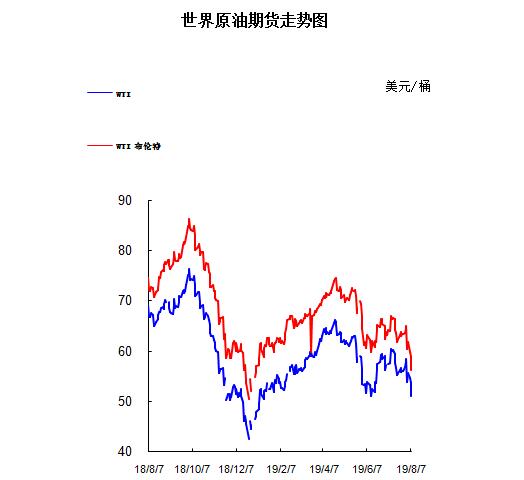

2.2019年国际原油价格走势图

1.美国原油库存情况

本周美国能源信息署(EIA)周三(7月31日)公布报告显示,截至7月26日当周美国除却战略储备的商业原油库存减少849.6万桶至4.365亿桶,减少1.9%;库存变化值连续7周录得下滑;EIA称,美国上周原油库存跌至2018年11月初以来的最低水平。美国俄克拉荷马州库欣原油库存减少153.3万桶,库欣原油库存变化值连续4周录得下滑;汽油库存减少179.1万桶,汽油库存变化值创4月26日当周以来新低;精炼油库存减少89.4万桶,精炼油库存变化值连续4周录得增长后本周录得下滑。美国石油学会(API)周二(7月30日)公布报告称,截至7月26日当周,美国原油库存减少602.4万桶至4.43亿桶,分析师预计为减少181.8万桶。库欣库存减少144.9万桶。

2.美国经济形势

本周北京时间8日凌晨,美股周三收盘涨跌不一。投资者正关注全球央行降息潮,周三新西兰、印度与泰国等央行相继降息。

美东时间8月7日16:00(北京时间8月8日04:00),道指跌22.45点,或0.09%,报26007.07点;标普500指数涨2.21点,或0.08%,报2883.98点;纳指涨29.56点,或0.38%,报7862.83点。

周三早间道指一度暴跌589点,最低下跌至25440.39点,此后录得566点大反弹,至收盘时仅收跌22.45点。

迪士尼(DIS)收跌4.9%,成为跌幅最大的道指成份股。该公司宣布上一财季的业绩低于预期,并且麾下Hulu、ESPN+与Disney+等流媒体服务的亏损额有所扩大。

美股周一暴跌,周二略有反弹。但野村证券认为,投资者不应该从周二美股的反弹中获得太多安慰,因为下次抛售可能会更猛烈,可能是类似于雷曼兄弟破产引发的危机级别的暴跌。

周三美国10年期国债收益率跌破1.7%,创2016年以来新低。美国30年期国债收益率正在逼近有史以来的最低水平,显示投资者越来越担忧美国经济衰退。美国收益率曲线趋平,表明投资者对经济前景的警觉性增强。

在德国,2年期和30年期国债收益率之差被压缩至十多年前金融危机爆发以来的最低水平。

美国总统特朗普周三在社交媒体上再度炮轰美联储。他表示,美联储必须更大幅、更快下调利率。特朗普称,问题是美联储太骄傲而不愿承认其收紧政策过快过重的错误。美联储必须立即停止其“荒谬的”量化紧缩政策。

美联储内部最为鸽派的官员——圣路易斯联储行长詹姆斯-布拉德(JamesBullard)周二向白宫传达了一个信息:不要指望每次国际政策威胁或声明令市场陷入混乱时都会有更多的降息。

布拉德表示,今年以来美联储的政策转变,从预测继续加息到在上次会议上降息,已使货币政策变得“相当”宽松,并充分抵消了相关的全球事态发展带来的不确定性。

布拉德称,决定是否应该在9月美联储下次会议上降息前,采取“观望”态度,观察未来出炉数据的“表现”是妥当之举。

周三,全球“降息潮”俱乐部又添三位成员。新西兰央行、印度央行和泰国央行相继宣布降息。泰国央行7日宣布降息25个基点,将基准利率从1.75%下调至1.5%。

印度央行将基准利率下调35个基点至5.40%,创2010年以来新低。这是印度央行年内的第四次降息。今年2月、4月、6月,印度央行分别降息25个基点。

而在7日早些时候,新西兰央行也宣布降息50个基点,将官方现金利率(OCR)降至1%,此前市场预测将会降息25个基点。这是新西兰年内的第二次降息。今年5月份,新西兰央行宣布2016年11月以来首次降息。

IGMarkets驻墨尔本分析师KyleRodda分析称,“这根本不是市场所预期的,令许多人感到震惊,”他还表示,“考虑到新西兰经济数据并不那么糟糕,因此这是央行把目光投向当前数据之外、试图为全球经济放缓采取预防性措施的一个例子。”

其他市场

纽约商品交易所9月交割的WTI原油期货周三下跌2.54美元,跌幅4.7%,收于51.09美元/桶,创1月14日以来的最低收盘价。

伦敦洲际交易所10月布伦特原油期货下跌2.71美元,跌幅4.6%,收于56.23美元/桶,为1月3日以来的最低收盘价。

西德州中质原油(WTI)期货价格较其2019年4月23日创造的最高收盘价66.30美元/桶已下降22%以上,按照通用标准,该期货已经进入熊市区域。布伦特原油期货价格较其4月下旬的最高收盘价已下跌24%。

3.世界经济形势

继上月底美联储及韩国央行先后宣布降息之后,8月7日,新西兰联储、印度央行和泰国央行都在同一天内选择降息,尤其是前两者的降息幅度远超市场预期。

如无意外,其他国家和地区的央行也将在年内跟随降息。

受普遍降息和经济前景的不确定影响,油价重回熊市,而债市和黄金则因受到避险资金的追捧而走高。

新西兰、印度央行超预期降息

新西兰联储意外宣布降息50个基点,将官方现金利率(OCR)降至1%。这是新西兰年内的第二次降息,此前市场普遍预测将会降息25个基点。

从新西兰联储的利率声明中可以看出,成为其降息最大的因素是经济放缓及全球贸易局势不确定性骤增带来的风险。

在贸易局势动荡影响下,其乳制品出口受到冲击,商业投资信心、消费者信心及房价均出现下降。为了保证持续的充分就业和实现通胀目标,更为宽松的政策是其最佳选择。

新西兰ASB银行首席经济学家塔夫利(NickTuffley)表示:“新西兰联储利率声明中并没有明确指出下一步的利率走向,但一直在强调要警惕经济的下行风险。预计其OCR明年会降至0.9%附近,这也意味着接下来新西兰联储还会有采取宽松利率政策的空间。”

印度央行宣布将基准利率下调35个基点至5.40%,为2010年以来的最低水平,市场预期为降息25个基点。这也是印度央行年内第四次降息,以支持增长放缓的经济。

印度央行的货币政策委员会(MPC)认为降息25个基点的举动是“不合理的”。减少50个基点则是“有点过度”,降息35个基点则相对“平衡”。其中六位MPC委员中有四位投票支持降息35个基点。

同时,印度央行再次下调经济年度增长预测,并将2019年的GDP增长率从7%下调至6.9%。

印度央行表示,自6月份利率会议以来,宽松利率对经济略有改善,但通胀水平仍不达标,二季度通胀为3.1%,远低于4%的中期目标。而且受印度国内外需求减弱影响,汽车销售、出口双双下滑。加上影子银行危机抑制了消费者和企业的借贷,经济增长的不确定性正在给农村消费和薪酬水平造成压力。

今年印度央行成为了亚洲地区降息最为激进的央行。一年不到已经降息四次:2月、4月、6月分别降息25个基点,在8月则进一步降息35个基点。

星展集团经济学家拉奥(RadhikaRao)认为,印度央行的降息幅度超出预期,暗示其下一步或者会采取更为宽松的措施,现在的核心问题仍然是降息对经济意味着什么。

四年以来泰国央行首次宣布降息

由于全球风险激增,泰国央行也意外地在7日宣布降息,这是其在四年多以来首次降息。

泰国央行在利率声明中表示,货币政策委员会以五比二的投票支持将其基准利率下调25个基点至1.5%,以刺激经济并抑制泰铢升值。有趣的是,泰国央行宣布降息的时间距离印度央行宣布降息不到一小时。

此前泰国央行一直抵制降息,因为考虑到降息会对消费者债务水平和金融稳定性造成冲击。然而,近几个月泰国经济前景急剧恶化,因为全球贸易紧张局势升级,泰国局部地区旱灾加剧,泰铢升值影响了出口和旅游业:过去一年,泰铢对美元汇率上涨约8%,是亚洲货币中表现最佳的货币。

泰国政府还希望财政和货币政策能够保持同步,以保护经济免受日益恶化的贸易紧张局势的影响。

从上述央行加速降息的举措可以看出,自美联储上月宣布降息后,全球央行降息的步伐明显拉大,虽然欧洲央行和澳洲联储在最新的利率决议上都选择维持利率不变,但其他国家央行的花式降息大招很可能会令欧元区及澳洲经济增长承压,最后放弃抵抗加入降息大军。

而且近期宣布降息的央行里,都没有排除会在未来采取更为宽松的货币政策的可能性,这也意味着接下来的时间里,如果全球经济增长持续疲弱、贸易局势没有得到缓解,各国央行大概率会选择进一步降息。

全球经济衰退风险加剧

随着全球经济衰退风险加剧,国际油价也重回技术性熊市。

国际油价上周以来回吐了此前的涨幅,布伦特原油期货7日下午报58.63美元/桶,创七个月以来新低,已跌入熊市。WTI原油期货徘徊在53.46美元/桶,也创下6月17日以来新低。

美国能源信息局(EIA)6日公布的《短期能源前景》月度报告下调了对美油、布油在2019年及2020年的价格预测。预计油市供应将维持过剩的状态,油价则受到需求低迷的影响。

VMMarkets的管理合伙人因斯(StephenInnes)认为:“目前石油市场对中东紧张局势的关注较少。尽管中东地区供应中断的威胁仍在持续,但很明显全球贸易争端的影响目前更为重要。”

新兴市场近日也再次受到冲击。本周一,MSCI新兴市场指数抹去今年5月以来的涨幅;MSCI新兴市场股票指数跌幅扩大至今年1月9日以来的最低水平,跌超2.2%;MSCI新兴市场货币指数跌1.2%,触及年内低位。

另一方面,国债、黄金等避险资产则受到投资者追捧。

彭博巴克莱全球负收益率债券指数的市值5日收报15.01万亿美元,再创历史新高,不到一周时间增长1万亿美元。德国各期限国债收益率在上周悉数转为负收益。10年期美债收益率近期亦不断创新低,昨日盘中一度跌至1.658%,再创2016年10月以来新低。

10年期美债收益率进一步下跌的前景在期权市场引起共鸣,有美债交易员正对该收益率本月跌破1%进行押注。

黄金则“风景这边独好”。昨日亚太早盘,COMEX黄金期货一度自2013年4月来首次升破1500美元/盎司,续刷6年多新高。

FXTM高级研究分析师LukmanOtunuga表示:“只要全球经济增长担忧、贸易闹剧和英国脱欧的不确定性以及诸多其他地缘政治风险因素在打压风险偏好,黄金多头就将继续占据主导地位。”

摩根士丹利警告称,若贸易摩擦进一步升级,全球经济可能在9个月内出现衰退。

大摩首席经济师阿希亚(ChetanAhya)称,当前,贸易摩擦升级风险越来越高,全球经济前景倾向下行。

他还表示,虽然全球央行尤其是美联储和欧洲央行,可能提供额外政策支持,有助下行风险受到控制,但若贸易政策不明朗的形势不消除,将不足以带动全球经济的复苏。

彭博则通过其经济研究模型演算推得,若全球市场在贸易摩擦全面爆发的形势下持续下滑,2021年,全球GDP将会比没有贸易摩擦低0.6%,即全球经济将会损失1.2万亿美元。

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2018年 |

11月 |

印度尼西亚 |

40653.34 |

25346064.00 |

- |

- |

|

2018年 |

11月 |

沙特阿拉伯 |

6559086.72 |

3799894948.00 |

- |

- |

|

|

2018年 |

11月 |

喀麦隆 |

274520.10 |

159589495.00 |

- |

- |

|

|

2018年 |

11月 |

苏丹 |

142372.63 |

79205819.00 |

- |

- |

|

|

2018年 |

11月 |

伊朗 |

1597505.00 |

912909959.00 |

- |

- |

|

|

2018年 |

11月 |

泰国 |

25362.03 |

15565737.00 |

- |

- |

|

|

2018年 |

11月 |

刚果(布) |

911835.95 |

488114205.00 |

- |

- |

|

|

2018年 |

11月 |

南苏丹共和国 |

248895.93 |

113509343.00 |

- |

- |

|

|

2018年 |

11月 |

科威特 |

1873420.00 |

1066267344.00 |

- |

- |

|

|

2018年 |

11月 |

也门 |

350540.93 |

203670399.00 |

- |

- |

|

|

2018年 |

11月 |

赤道几内亚 |

225072.70 |

129964020.00 |

- |

- |

|

|

2018年 |

11月 |

挪威 |

133437.19 |

85050562.00 |

- |

- |

|

|

2018年 |

11月 |

阿曼 |

2776447.67 |

1570404500.00 |

- |

- |

|

|

2018年 |

11月 |

阿尔及利亚 |

268525.13 |

164163889.00 |

- |

- |

|

|

2018年 |

11月 |

利比亚 |

885974.67 |

523180489.00 |

- |

- |

|

|

2018年 |

11月 |

马来西亚 |

833188.20 |

491653771.00 |

- |

- |

|

|

2018年 |

11月 |

越南 |

44414.44 |

28043616.00 |

- |

- |

|

|

2018年 |

11月 |

加蓬 |

425818.46 |

246914969.00 |

- |

- |

|

|

2018年 |

11月 |

阿塞拜疆 |

369626.55 |

240045038.00 |

- |

- |

|

|

2018年 |

11月 |

蒙古 |

103478.90 |

42882263.00 |

- |

- |

|

|

2018年 |

11月 |

哈萨克斯坦 |

382055.19 |

219528579.00 |

- |

- |

|

|

2018年 |

11月 |

加纳 |

395143.42 |

247439810.00 |

- |

- |

|

|

2018年 |

11月 |

俄罗斯联邦 |

6548835.91 |

3790140429.00 |

- |

- |

|

|

2018年 |

11月 |

伊拉克 |

4489405.62 |

2460243791.00 |

- |

- |

|

|

2018年 |

11月 |

阿联酋 |

1683047.16 |

989595428.00 |

- |

- |

|

|

2018年 |

11月 |

埃及 |

314221.95 |

158188628.00 |

- |

- |

|

|

2018年 |

11月 |

英国 |

1010539.66 |

602684272.00 |

- |

- |

|

|

2018年 |

11月 |

卡塔尔 |

105875.29 |

73199655.00 |

- |

- |

|

|

2018年 |

11月 |

安哥拉 |

3864267.16 |

2157921285.00 |

- |

- |

|

|

2018年 |

11月 |

尼日利亚 |

138935.00 |

80985584.00 |

|

|

|

|

2018年 |

11月 |

厄瓜多尔 |

198688.82 |

109511633.00 |

|

|

|

|

2018年 |

11月 |

委内瑞拉 |

1139778.98 |

529498771.00 |

|

|

|

|

2018年 |

11月 |

墨西哥 |

69175.22 |

35411984.00 |

|

|

|

|

2018年 |

11月 |

哥伦比亚 |

889238.87 |

455402631.00 |

|

|

|

|

2018年 |

11月 |

美国 |

137908.22 |

59015354.00 |

|

|

|

|

2018年 |

11月 |

巴西 |

2983655.73 |

1586112356.00 |

|

|

|

|

2018年 |

11月 |

澳大利亚 |

190534.01 |

112246681.00 |

|

|

|

|

2018年 |

11月 |

加拿大 |

240940.87 |

103341004.00 |

|

|

|

|

2018年 |

11月 |

日本 |

- |

- |

131987.46 |

75223977.00 |

|

|

2018年 |

11月 |

新加坡 |

- |

- |

130508.98 |

80170232.00 |

|

|

2018年11月合计 |

42872423.61 |

24156844305.00 |

262496.44 |

155394209.00 |

|||

本周美国WTI原油原油价格在51.09- 55.66美元/桶。布伦特原油价格在56.23- 61.89美元/桶震荡。周内国际油价格震荡趋势。市场风险情绪仍受抑制,同时日内库存报告全面利空,这令油价跌幅扩大。美国WTI原油期货价格盘中最低触及50.52美元/桶,布伦特原油期货价格盘中最低触及55.88美元/桶。基本面利好因素:美国油服公司贝克休斯(Baker Hughes)周五(8月2日)公布数据显示,截至8月2日当周,美国石油活跃钻井数减少6座至770座,连续五周下降且再刷2018年2月以来新低,创3月来最长连降周期,当时曾连续六周录得减少。市场调查显示,7月石油输出国组织(OPEC)原油产量跌至2942万桶/日,较6月减少28万桶/日,创2011年以来的最低产量; 7月沙特减少原油供应,科威特和阿联酋增加供应; 委内瑞拉、尼日利亚、利比亚以及伊拉克的原油产量均有所下降; 由于受到美国的制裁,伊朗的原油产量进一步减少; 目前沙特原油产量较OPEC减产协议中的承诺产量少了100万桶/日。熟悉伊朗原油行业的消息人士周二(7月30日)透露称,受经济制裁以及与英美两国的紧张关系影响,7月伊朗原油出口可能已经低至10万桶/日。与此同时,SVB Energy International分析师Sara Vakhshouri表示,伊朗原油出口在7月内持续下滑。不过目前出口水平可能保持在22.5万桶至35万桶之间,但要低于6月的40万桶/日水平。由于伊朗船队现在已经关闭了AIS系统(大约39艘NITC油轮中有37艘已关闭),所以要跟踪伊朗油轮数据是非常麻烦的。基本面利空因素:美国能源信息署(EIA)周三(8月7日)公布报告显示,截至8月2日当周,美国原油库存增加238.5万桶至4.389亿桶,连续7周录得下滑后意外录得增长,且创6月7日当周(9周)以来最大增幅,市场预估为减少331.3万桶。美国精炼油库存增加152.9万桶,市场预估为增加48.2万桶。上周美国海湾地区精炼油库存年内首次升至纪录高位。美国汽油库存增加443.7万桶,创1月18日当周(29周)以来最大增幅,市场预估为减少72.2万桶。上周美国海湾地区汽油库存年内首次涨至纪录高位。此外,上周美国国内原油产量增加10万桶至1230万桶/日。由于避险情绪陡然升温,美债收益率倒挂加剧,尤其是三个月与十年期的倒挂程度为2007年3月以来之最,使得经济衰退担忧加剧。10年期美国国债收益率跌至2016年以来的最低水平。基准10年期美国国债收益率自8月份开始高于2%后,跌至1.6%以下。此举进一步缩小了收益率曲线,这是一个受到广泛关注的衰退指标。10年期国债收益率与两年期国债收益率之间的息差降至2007年以来的最低水平,不到8个基点。EIA短期能源展望报告称,2019年美国原油产量预期为1227万桶/日,此前预期为1236万桶/日。2020年美国原油产量预期维持1326万桶/日不变。预计2019年美国原油产量将增加128万桶/日,此前为增加140万桶/日。不过预计2020年美国原油产量将增加99万桶/日,此前为增加90万桶/日。同时预计2019年美国原油需求增速为21万桶/日,此前预期为25万桶/日。但预计2020年美国原油需求增速为26万桶/日,此前预期为21万桶/日。此外将2019年全球原油需求增速预期下调7万桶/日至100万桶/日,并将2020年全球原油需求增速预期上调3万桶/日至143万桶/日。国际货币基金组织(IMF)再次下调了对全球经济增长的预期,因中美贸易争端仍在继续,英国退欧担忧挥之不去,通胀依然温和。IMF在周二发布的一份报告中表示,2019年全球经济预计将增长3.2%。修正后的经济增长数据比IMF 4月份的预测低0.1个百分点,也比IMF年初的增长预测低0.3个百分点

预测下周WTI油价将触及50-56美元/桶,布油在之后几个月触及55-62美元/桶。

(关键字:原油)