一、 国际原油市场回顾

1. 国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

2019-7-3 |

57.34 |

63.82 |

即使降幅不及市场预期,但美国原油库存继续下降依然为油价提供支撑,此外OPEC减产对市场的提振效果开始显现,周三油价收盘回涨。 |

|

2019-7-2 |

56.25 |

62.4 |

经济放缓忧虑令原油需求前景面临严峻考验,暂时抵消了石油输出国组织(OPEC)及其盟国延长减产带来的利好影响。 |

|

2019-7-1 |

59.09 |

65.06 |

石油输出国组织(OPEC)最终达成一致同意将减产协议延长9个月,这令原油多头信心受到鼓舞。同时中美双方同意重启谈判也令市场风险情绪获得改善。 |

|

2019-6-28 |

58.47 |

65.55 |

EIA发布数据显示美国原油产量升至纪录高位令油价承压下滑。 |

|

2019-6-27 |

59.43 |

66.55 |

油价大涨之后,市场在G20峰会及OPEC会议前仍旧保持谨慎态度,原油收盘仅小幅上涨。 |

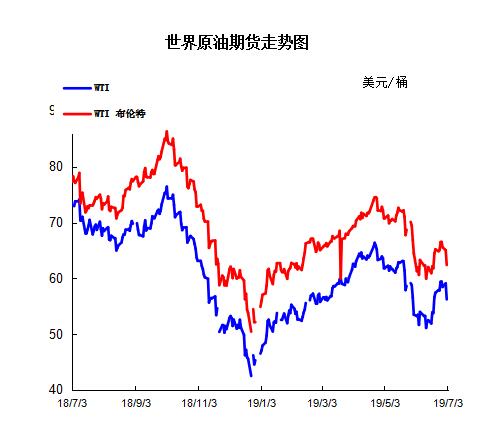

2.2019年国际原油价格走势图

二、 近期影响国际原油市场的主要因素

1.美国原油库存情况

美国石油协会(API)公布的数据显示,美国截至6月21日当周API原油库存减少755万桶,预期减少289.1万桶;汽油库存减少317万桶;精炼油库存增加15.5万桶。美国能源信息署(EIA)周三(6月26日)公布报告显示,截至6月21日当周,美国原油库存减少1278.8万桶至4.696亿桶,创2016年9月9日当周(146周)以来最大降幅,市场预估为减少289.1万桶。更多数据显示,上周俄克拉荷马州库欣原油库存减少174.6万桶,连续3周录得增长后再度录得下滑,且创2018年7月13日当周(50周)以来最大降幅。美国精炼油库存减少244.1万桶,连续3周录得下滑,且创3月22日当周(14周)以来最大降幅,市场预估为增加49.6万桶。美国汽油库存减少99.6万桶,市场预估为增加21.7万桶。

2.美国经济形势

北京时间4日凌晨,美股周三收高,三大股指均创历史最高收盘纪录。疲软的经济数据公布后,市场下注美联储将在7月底的货币政策会议上降息。

美东时间7月3日13:00(北京时间7月4日01:00),道指涨179.32点,或0.67%,报26966.00点;标普500指数涨22.81点,或0.77%,报2995.82点;纳指涨61.14点,或0.75%,报8170.23点。

本周四是美国的独立日,美国金融市场休市。周三美国股市提前至美东时间13:00收盘。

周三早间美国ADP机构报告称,美国6月ADP私营部门就业人数增加10.2万,增幅低于市场预期。这份疲软的经济数据公布后,市场认为美联储在7月底的货币政策会议上降息的可能性增大。

在上个月的会议上,美联储宣称将“采取适当措施”维持现有的经济扩张,暗示有可能降息。

美国总统特朗普周三在推特上发布的信息也使市场的降息预期升温。特朗普表示,美国的货币政策应该向欧洲“看齐”,他指出他们“正在进行大规模的货币操纵游戏,为了与美国竞争而向其金融系统大量注入资金。”

投资者为全球各大央行可能普遍实行宽松货币政策的前景感到欢欣鼓舞。周二,现任国际货币基金组织(IMF)总裁克里斯蒂娜-拉加德(ChristineLagarde)被提名接替马里奥-德拉吉(MarioDraghi)担任欧洲央行行长。从拉加德过去的言论来看,她可能更倾向于倡导更宽松的货币政策,这将会继续提振全球市场的风险偏好。

在拉加德获得提名之前,美国总统特朗普提名圣路易斯联储银行执行副行长兼研究主任克里斯托弗-沃勒(ChristopherWaller)和欧洲重建与发展银行(EuropeanBankofReconstructionandDevelopment)美国执行董事朱迪-谢尔顿(JudyShelton)担任颇具影响力的美联储理事会理事职位。

沃勒被视为是宽松货币政策的倡导者,而谢尔顿最近声称她认为“美联储应该立即降低利率”。

市场策略师表示,对各大央行实行宽松货币政策的前景预期,推动了对风险资产的需求,并推动国债价格上涨、令国债收益率下降。

周三,德国10年期国债收益率下降至-0.382%,再创历史新低。美债收益率跌幅扩大,10年期美债收益率降至1.957%,日内下跌2.42个基点;此前公布的美国6月ISM非制造业指数创2017年7月份以来新低。

经济数据

ADPResearchInstitute周三发布的数据显示,有“小非农数据”之称的美国6月ADP就业人数新增10.2万,预期14万。值得注意的是,美国5月ADP就业人数仅增加2.7万,上一次比这还差的数据还要追溯至2010年,当时整个就业市场还处于衰退状态。

ADP报告显示,6月制造业就业人数增加0.7万人,5月减少0.3万人;6月建筑业就业人数减少1.8万人,5月减少3.6万人。6月金融服务业就业人数增加0.7万人,5月增加1.3万人。

ADP就业数据公司副总裁指出,数据显示就业增速开始出现放缓迹象。虽然大型企业表现良好,但小企业在持续紧张的劳动力市场竞争时举步维艰。商品生产行业继续表现疲软。服务业方面,休闲行业和酒店业的疲软可能是消费者信心的反映。

美国劳工部宣布,截至6月29日,美国当周首次申请失业救济人数为22.1万,预期22.3万,前值22.7万修正为22.9万。

美国商务部周三公布的5月贸易帐数据显示,美国5月贸易逆差为555亿美元,创5个月来新高,预期532亿美元,4月份贸易逆差508亿美元修正为512亿美元。

机构对美国5月贸易帐数据解读称,贸易逆差扩大至5个月高位,可能是因为企业再次提前囤积存货导致进口增加所致,其中汽车及零件进口飙升至23亿美元,创纪录高位;如果考虑通胀因素,实际的贸易逆差还将扩大,料将拖累第二季度GDP表现。

美国商务部周三公布的另一份数据表明:受运输设备需求疲弱拖累,美国5月份工厂订单环比下降0.7%;预估为下降0.6%。制造业受库存堆积、贸易紧张以及波音737Max飞机产量下降拖累。

其他市场

原油期货价格攀升,部分挽回了昨日蒙受的巨大跌幅。

3.世界经济形势

在日本大阪举行的G20峰会上,各国领导人承认,贸易和地缘政治紧张局势加剧,给经济增长带来较大不确定性,全球经济增长存在下行风险。综合来看,下行风险和不确定性在下半年将依然存在,推动全球经济增长需要更多动能。

2019年初,由于贸易摩擦风险不断上升,各界对今年全球经济预测并不乐观。不过,一季度全球主要经济体数据表现不错,但好景并未维持较长时间,包括美国在内的主要经济体数据又晴转多云。国际货币基金组织和世界贸易组织均发布报告,对全球经济前景表示担忧。少数经济体已经开始降息。

国际贸易和投资一向是生产、创新、就业和发展的重要引擎,但在贸易摩擦阴影下,这种带动作用开始减弱。WTO发布的报告显示,一季度全球贸易景气指数已经降至荣枯线以下,为2010年以来的最弱水平,全球投资的总体表现也和全球贸易的表现类似。

可喜的是,G20峰会显露出一些积极信号,如中美重启磋商、中日加强合作、美日贸易谈判提速等,这些新动向将给区域乃至全球经贸发展带来重大影响。但总体来看,全球经济还需寻找更多动力。

为了推动经济增长,各国更加重视科技创新的力量。在经济转型过程中,培养和呵护新动能格外重要。需要注意的是,科技的进步和发展同样需要良好的外部环境,技术和信息垄断则会阻碍世界经济发展。当前,推动全球经济进入新周期的技术革命尚处于孕育阶段,新旧动能之间没有实现充分的转换。众多国家,包括发展中国家和新兴经济体要建立起充分的交流合作平台,为5G、人工智能等影响全人类的科技创新创造更加可持续的国际环境。同时,在推动科技进步的同时,还要做好预案,对新的风险加强预防,防止负面影响对全球经济、金融体系、就业环境造成伤害。

国际金融危机之后,全球价值链格局逐渐被打破、重建。发达国家试图在具备比较优势的领域提高竞争力,吸引资本回流制造业。而新兴经济体则试图通过产业改造提升、发展战略性新兴产业、延伸产业链等方式,突破传统国际分工对发展空间的束缚。产业链、价值链重构难免带来市场竞争和动荡,能否避免和减轻这种动荡,对于全球经济有重要的影响。

要为全球经济增长增添动力,还需要各国加强合作和政策协调。大阪G20峰会前,保护主义、单边主义持续蔓延,峰会通过的宣言暂时提振了市场信心,这种信心的持续,依赖于各国下一步在反对保护主义方面的实际行动。加强全球治理,妥善处理分歧,实现合作共赢才能对全球经济增长形成正向拉动。同时,各国政府应该加强政策沟通协调,防止负面外溢效应。

金砖国家领导人大阪会晤联合新闻公报预计,新兴经济体的经济形势正在企稳,今年下半年和2020年将呈温和上升势头。如果外部环境不出现急剧恶化,新兴经济体将继续对全球经济增长做出贡献。

三、2018年11月份全国原油进出口统计数据(产销国)

|

产品 |

年度 |

月份 |

产销国 |

进口数量/吨 |

进口金额/美元 |

出口数量/吨 |

出口金额/美元 |

|

石油原油(包括从沥青矿物提取的原油) |

2018年 |

11月 |

印度尼西亚 |

40653.34 |

25346064.00 |

- |

- |

|

2018年 |

11月 |

沙特阿拉伯 |

6559086.72 |

3799894948.00 |

- |

- |

|

|

2018年 |

11月 |

喀麦隆 |

274520.10 |

159589495.00 |

- |

- |

|

|

2018年 |

11月 |

苏丹 |

142372.63 |

79205819.00 |

- |

- |

|

|

2018年 |

11月 |

伊朗 |

1597505.00 |

912909959.00 |

- |

- |

|

|

2018年 |

11月 |

泰国 |

25362.03 |

15565737.00 |

- |

- |

|

|

2018年 |

11月 |

刚果(布) |

911835.95 |

488114205.00 |

- |

- |

|

|

2018年 |

11月 |

南苏丹共和国 |

248895.93 |

113509343.00 |

- |

- |

|

|

2018年 |

11月 |

科威特 |

1873420.00 |

1066267344.00 |

- |

- |

|

|

2018年 |

11月 |

也门 |

350540.93 |

203670399.00 |

- |

- |

|

|

2018年 |

11月 |

赤道几内亚 |

225072.70 |

129964020.00 |

- |

- |

|

|

2018年 |

11月 |

挪威 |

133437.19 |

85050562.00 |

- |

- |

|

|

2018年 |

11月 |

阿曼 |

2776447.67 |

1570404500.00 |

- |

- |

|

|

2018年 |

11月 |

阿尔及利亚 |

268525.13 |

164163889.00 |

- |

- |

|

|

2018年 |

11月 |

利比亚 |

885974.67 |

523180489.00 |

- |

- |

|

|

2018年 |

11月 |

马来西亚 |

833188.20 |

491653771.00 |

- |

- |

|

|

2018年 |

11月 |

越南 |

44414.44 |

28043616.00 |

- |

- |

|

|

2018年 |

11月 |

加蓬 |

425818.46 |

246914969.00 |

- |

- |

|

|

2018年 |

11月 |

阿塞拜疆 |

369626.55 |

240045038.00 |

- |

- |

|

|

2018年 |

11月 |

蒙古 |

103478.90 |

42882263.00 |

- |

- |

|

|

2018年 |

11月 |

哈萨克斯坦 |

382055.19 |

219528579.00 |

- |

- |

|

|

2018年 |

11月 |

加纳 |

395143.42 |

247439810.00 |

- |

- |

|

|

2018年 |

11月 |

俄罗斯联邦 |

6548835.91 |

3790140429.00 |

- |

- |

|

|

2018年 |

11月 |

伊拉克 |

4489405.62 |

2460243791.00 |

- |

- |

|

|

2018年 |

11月 |

阿联酋 |

1683047.16 |

989595428.00 |

- |

- |

|

|

2018年 |

11月 |

埃及 |

314221.95 |

158188628.00 |

- |

- |

|

|

2018年 |

11月 |

英国 |

1010539.66 |

602684272.00 |

- |

- |

|

|

2018年 |

11月 |

卡塔尔 |

105875.29 |

73199655.00 |

- |

- |

|

|

2018年 |

11月 |

安哥拉 |

3864267.16 |

2157921285.00 |

- |

- |

|

|

2018年 |

11月 |

尼日利亚 |

138935.00 |

80985584.00 |

|

|

|

|

2018年 |

11月 |

厄瓜多尔 |

198688.82 |

109511633.00 |

|

|

|

|

2018年 |

11月 |

委内瑞拉 |

1139778.98 |

529498771.00 |

|

|

|

|

2018年 |

11月 |

墨西哥 |

69175.22 |

35411984.00 |

|

|

|

|

2018年 |

11月 |

哥伦比亚 |

889238.87 |

455402631.00 |

|

|

|

|

2018年 |

11月 |

美国 |

137908.22 |

59015354.00 |

|

|

|

|

2018年 |

11月 |

巴西 |

2983655.73 |

1586112356.00 |

|

|

|

|

2018年 |

11月 |

澳大利亚 |

190534.01 |

112246681.00 |

|

|

|

|

2018年 |

11月 |

加拿大 |

240940.87 |

103341004.00 |

|

|

|

|

2018年 |

11月 |

日本 |

- |

- |

131987.46 |

75223977.00 |

|

|

2018年 |

11月 |

新加坡 |

- |

- |

130508.98 |

80170232.00 |

|

|

2018年11月合计 |

42872423.61 |

24156844305.00 |

262496.44 |

155394209.00 |

|||

四、后市预测

本周美国WTI原油原油价格在59.43- 57.34美元/桶。布伦特原油价格在66.55- 63.82美元/桶震荡。周内国际油价格持续走跌。美国原油库存继续下降为油价提供支撑,即使降幅并不及市场预期,同时美国石油活跃钻井数三周来首次录得下降进一步鼓舞了多头信心。美国WTI原油期货价格盘中最高触及57.44美元/桶,布伦特原油期货价格盘中最高触及64.01美元/桶。基本面利好因素:美国能源信息署(EIA)周三(7月3日)公布报告显示,截至6月28日当周,美国原油库存减少108.5万桶至4.685亿桶,市场预估为减少248.4万桶。上周美国东海岸原油储量升至2017年9月以来新高。美国汽油库存减少158.3万,连续3周录得下滑,市场预估为减少217.5万桶。同时上周美国东海岸汽油库存降至2012年以来新低;美国油服公司贝克休斯(Baker Hughes)周三(7月3日)公布数据显示,截至7月5日当周,美国石油活跃钻井数减少5座至788座,三周来首次录得下降。美国石油活跃钻井数6月减少7座,已经连续七个月下降且创2016年5月来最大单月降幅,5月减少5座。因美国油企开始减少新钻井的建造,从而将注意力转向盈利增长而非产量增长。同时这也是2016年5月以来最长的月线连降周期,当时曾连续九个月录得减少。OPEC和非OPEC产油国已经同意将减产协议延长9个月,将继续维持120万桶/日的减产规模。不过盛宝银行(Saxo Bank)大宗商品策略主管Ola Hansen称:“他们这么做是处于对需求表现的担忧。这不是基于强势的表现,而是基于疲软的表现做出的反应。”周六,美国总统特朗普做出让步,包括不征收新关税和放松对科技公司华为的限制,双方同意重启贸易谈判。CMC Markets首席市场策略师Michael McCarthy表示:“中美重启贸易谈判使得投资者关注经济增长,地区内的股票市场受到良好支撑,避险资产需求减少。”基本面利空因素:美国能源信息署(EIA)周三(7月3日)公布报告显示,截至6月28日当周,上周俄克拉荷马州库欣原油库存增加65.2万桶。美国精炼油库存增加140.8万桶,连续3周录得下滑后再度录得增长,市场预估为减少124.3万桶。此外,上周美国国内原油产量增加10万桶至1220万桶/日,连续3周录得下滑后再度录得增长。国际能源信息署(IEA)认为美国的经济制裁以及中东地区油轮遇袭只会给油市添加有限的不确定性,但预计明年除OPEC以外全球原油供应增幅将达到230万桶/日,这将远高于需求增幅的140万桶/日。同时,IEA指出中国等国的经济刺激政策应该会支撑需求,但必须关注“全球贸易关系紧张化问题”。石油输出国组织(OPEC)最新月报显示,将2019年全球原油需求增速下调7万桶/日至114万桶/日,并警告贸易问题,称可能对全球需求构成重大下行风险。同时,经合组织4月原油库存录得增长,可能引发市场对供应过剩加剧的担忧。分析师认为这份报告将为延长减产提供依据。由于美国加大对伊朗制裁力度,14个OPEC成员国5月原油产量环比下滑23.6万桶/日至2988万桶/日。其中伊朗原油产量降幅最大,环比减少22.7万桶/日。同时沙特继续大幅减产,抵消了伊拉克和安哥拉的产量增幅。另一方面,5月11个参与减产的OPEC成员国减产执行率为143%,低于外媒调查预期的150%。

预测下周WTI油价将触及55-60美元/桶,布油在之后几个月触及60-65美元/桶。

(关键字:原油)

{kind=link}