一、 国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

|

日期 |

纽交所 |

伦交所 |

影响因素 |

|

|

43.58 |

45.85 |

周三,受美元大幅走强等因素影响,美元走强降低了以美元计价的石油的投资吸引力。 |

|

|

44.90 |

47.10 |

周二,由于全球原油需求增长低于之前预期,而原油供应和库存增势强劲。 |

|

|

46.29 |

48.32 |

周一,在经历了上一个交易日的大跌后,美国股市三大股指12日大幅反弹,这也为油价上涨提供了支撑。 |

|

|

45.88 |

48.01 |

周五,美国运营的油田钻井数量上涨,显示美国页岩油厂商持续增产,令市场承压。 |

|

|

47.62 |

49.99 |

周四,墨西哥湾的热带风暴影响了美国原油进口及部分生产商的原油产量。 |

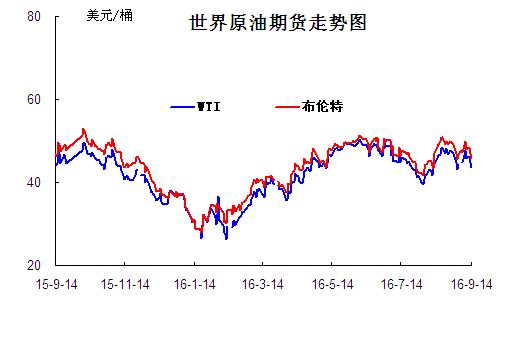

2.2016年国际原油价格走势图

二、近期影响国际原油市场的主要因素

1、美国原油库存情况

美国能源信息数(EIA)周三(

2、美国经济形势

最近几名美联储官员表示,经济已差不多为迎接升息做好了准备,令9月升息的期望值大为提高,但美联储理事布雷纳德(Lael Brainard)本周稍早的讲话态度谨慎,让很多人意外。不过,过去一周路透对逾100名分析师的访问中,多数人认为美联储第四季会升息至0.50-0.75%,预估中值显示12月升息几率为70%。许多人已经开始预测,美联储在2016年根本就不会加息。但美联储主席耶伦在8月时表示,利率上调的理由增强,凸显了近期加息的可能性。调查中值显示,分析师认为美联储在9月20-21日会议上加息的几率约为25%,仅比市场走势所反映的预期略高一点,而实际上在预测时持有这一看法的受访者仅有6%。相比之下,第四季加息几率的中值高达76%。鉴于美联储11月政策评估会议比美国总统大选只提前几天,如果本月没有行动,那么12月则是真正唯一的选择。

调查认为,美联储在2017年将再加息两次,将利率上调至1.00-1.25%。美联储与其他发达市场央行的政策路劲迥异,尤其是欧洲央行年底前料宣布扩大资产购买计划。47位回答单独问题的分析师中,约四分之一的分析师称他们过去一个月愈发相信美联储今年升息,约60%的分析师称他们的看法没有变化,只有七位分析师称不那么确信美联储今年会升息。美国第二季国内生产总值(GDP)环比年率为增长1.1%,低于预期,但美国经济增长可能增强,第三季料为成长2.8%。

尽管最近经济增长不稳定,但2017年底前美国经济季度增幅均值料维持在金融危机前的趋势增长率2.1-2.3%附近。从现在到2017年底的经济增长预估区间为1.2-3.9%。调查显示,未来一年美国经济发生衰退的可能性为20%,预估区间为5%-55%。调查还显示,美联储青睐的通胀指标--核心个人消费支出(PCE)物价指数在2017年底之前,都将低于美联储2%的通胀目标。低失业、经济增长和通胀疲弱,这些因素结合到一起让决策者感到困惑。

3、世界经济形势

美银美林策略师Shyam Rajan撰写报告称,

三种可能的结果:如果日本央行下调已经是负的存款利率,美国收益率曲线应该趋平,不管长债购买方面的决定如何;减少长债购买,其它都不变,则将推动10年期美债收益率迈向1.85%-1.9%,使得曲线陡化;保持政策不变将使得美国利率市场恢复牛市趋平走势。

三、后市预测

本周WTI原油价格在43.58-47.62美元/桶,布伦特原油价格在45.85-49.99美元/桶左右震荡。利好方面,美国能源信息局8日公布的原油数据显示,上周美国全国的商业原油库存大幅下降1450万桶至5.114亿桶,不同于市场原本预期的小幅上涨,推动当天油价大涨。受美联储官员偏向鸽派的表态影响,12日美元大幅走弱,这提高了以美元计价的石油的投资吸引力。此外,在经历了上一个交易日的大跌后,美国股市三大股指12日大幅反弹。截至当天收盘,三大股指涨幅均超过1%,这也为油价上涨提供了支撑。利空方面,美国油田技术服务公司贝克休斯9日发布的数据显示,本周美国运营的油田钻井数量上涨,这是该数据在过去11周里第十次出现上涨,显示美国页岩油厂商持续增产,令市场承压。由于全球原油需求增长低于之前预期,而原油供应和库存增势强劲,预计全球原油市场供过于求状态将至少持续到2017年上半年。受此影响,当天国际油价承压走低。美元大幅走强也降低了以美元计价的石油的投资吸引力。衡量美元对其他六种主要货币汇率的美元指数13日上涨0.56%,在汇市尾市涨至95.626。国际能源署表示,石油需求增长大幅放缓,且库存和供应持续增加,这意味着至少到明年上半年,油市都将保持供应过剩的状况,预计下周国际油价将继续在50美元以下震荡。

(关键字:原油 价格 美元 库存)