一、国际原油市场回顾

1.国际原油收盘价涨跌情况(单位:美元/桶)

| 日期 | 纽交所 | 伦交所 | 影响因素 |

| 7月5日 | 46.6 | 47.96 | 周二,因交易员对美国钻井活动上升及全球汽油供应过剩情况感到担忧,国际原油期货价格大幅下跌 |

| 7月4日 | 休市 | 50.1 | 周一,美国市场因独立日假日而休市,因此全日交投清淡。此前沙特能源部长Khaled Al-Faleh称市场正走向平衡,但其评论给市场带来的影响被亚洲需求放缓、汽油出现零星供应过剩状况及原油产量可能增加的迹象所冲抵。 |

| 7月1日 | 48.99 | 50.35 | 周五,因对英国脱欧对原油需求影响的担忧消退。原油期货走高,创下一个多月来最大一周涨幅 |

| 6月30日 | 48.33 | 49.68 | 周四, 受尼日利亚及加拿大恢复原油供应拖累,且交易商在第二季末获利了结,油价重挫逾3% |

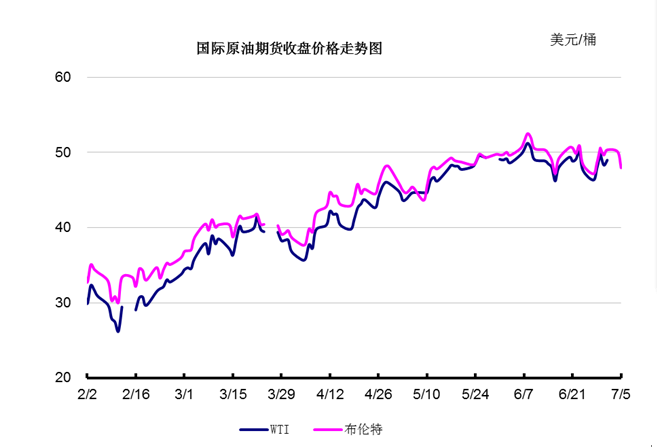

2.2016年原油期货收盘价格走势图

二、近期影响国际原油市场的主要因

1、美国原油库存情况

美国能源信息署(EIA)最新报告显示,截至6月24日当周美国原油库存减少405.3万桶,市场预估为减少236.5万桶。美国上周汽油库存增加136.7万桶,市场预估为增加5.8万桶。美国精炼油库存减少180.1万桶,市场预估为大致持平。同时美国原油交割地库欣库存减少95.1万桶,至6423万桶。而上周美国原油日进口量则减少99.3万桶。上周美国国内原油产量减少5.5万桶至862.2万桶/日。

最新数据显示,中国原油产量5月降幅创下过去15年以来最高水平,表明OPEC提高原油供应量、压低原油价格以挤压高成本产油国的策略正在生效。中国国家统计局提供的数据显示,今年5月中国原油产量较去年同期水平下降7.3%,至1687万吨,降幅创自2001年2月以来最大。中国5月原油进口量达3224万吨,相当于日均进口762万桶。虽然,以日均量而言较4月下滑4.2%,但较上年同期却增加了38.7%,增加量超过210万桶/日,增幅创下2010年2月以来最高,这为原油需求面带来了重大利好。、

美国经济形势

2016年走完半场,回顾上半年,美国经济延续了近年第一季度萎靡、第二季度加速的惯常态势;展望下半年,美国经济内外增长引擎阙如,亮点与突破难觅,预计全年经济表现仍是缓慢前行。

惯性低迷

今年第一季度,美国经济延续了过去几年表现不佳的局面,按年率计算的经济增速最初估值仅为0.5%,后经两次修正升至1.1%。其中,衡量商业投资热情的两项指标,非住宅类固定投资和私人库存投资,成为拖累经济增长的主要因素,分别拖累当季经济增长0.58个和0.23个百分点。

虽然第一季度的经济表现不好,但分析人士认为这是过去两年的常态。2015年美国首季经济增长仅为0.6%,而2014年则更糟,萎缩0.9%。穆迪分析公司高级经济学家瑞安•斯威特认为,导致一季度经济数据难看的重要原因是“季节性残留”,也就是说数据即使经过季节性因素调整,走势仍受一些季节性因素影响。

目前,美国第二季度经济数据尚未公布,但此前陆续披露的消费、工业、房地产等重要经济指标均显示,第二季度美国经济将加速增长。例如,4月份,美国商品零售额和工业生产的环比增速均创一年以来最高水平;5月份,占美国房地产市场九成份额的旧房销量创下近10年来最高水平;6月份,美国制造业扩张速度创16个月新高。面对不断走强的数据,美联储在5月中旬也释放出6月份可能再度加息的信号,但这股乐观情绪没能持续多久。

世界经济形势

2016年已经过半。这期间,世界经济继续发生着巨大的变化,从最近举世瞩目的英国“脱欧”公投,到依然跳水的油价和变动无常的汇率,全球经济的不确定性持续增多增大。近日,记者采访了新加坡国立大学商学院战略政策系副教授傅强,对上半年全球经济进行了回顾,并对世界有关国家下半年经济走势进行了展望。

半年来,我认为全球经济的不确定性变得越来越大了,几大全球经济体的走势都并不乐观。首先,美国经济复苏的走势可能是被高估的。从最近几个月美国的就业数据来看,美国的经济情况远在预期之下。事实上,在过去我们看见美国就业形势的好转只是一个量的进步,而不是一个质的提升。这里有一个很典型的例子,从2007年到现在, 美国制造业的岗位减少了140万,而它的酒店和餐馆的服务生则增加了140万,也就是说,美国的就业质量实际在下降,劳动力成本在上升,但企业的盈利一直在下降。可以说,如果没有量化宽松,美国经济可能会是另一个局面,这也是美联储在加息方面非常谨慎的最直接原因。但美国经济就像是一个身体很健康的老人,它的活力较差,但并没有什么结构性问题,因此也并不必过多的担心。

相对来说,日本和英国的问题或许更严重些。日本的安倍经济学无论从财政方面还是货币方面,未来的扩展空间都非常小。从财政上,日本基本是一个财政破产的国家,它的公债负担可能是世界上最重的,比希腊、意大利都高。而在货币政策上,日本已经走上负利率,我们获知的一个共识就是负利率可能会对金融界产生更大的系统性风险,但对促进经济增长的实质作用并不大。欧洲也是同样的问题,欧洲各国都有很大的公债负担,但又没有统一的财政政策去应对突发性事件,因此在货币政策拓展上的空间也越来越小。基本上,欧洲和日本已是弹尽粮绝的状态,而在结构性改革方面,这两大经济体都没有很好的办法。而对于新兴经济体来说,如果各个国家都是低速增长的环境,新兴市场的增速也是不容乐观的。

三、后市预测 近期油价反弹与基本面毫无关系。油价上涨主要是因为加拿大的野火,以及由于政治动荡导致尼日利亚和委内瑞拉的减产。但现在全球原油仍然严重过剩。本周国际油价高位震荡,本周WTI原油价格在46..6-49.88美元/桶,布伦特原油价格在47.96-50.61美元/桶左右震荡。周初,美国原油库存降幅大于预期,为油价反弹提供了强劲推力,同时英国脱欧的市场担忧正持续降温,美元回落也为油价提供了一定支撑。美国WTI原油期货价格盘中最高触及50.00美元/桶,布伦特原油期货价格盘中最高触及51.43美元/桶。周中后期, 投资者在美国独立日小长假来临前开始调整头寸,同时美元回落为油价提供了有效支撑,不过美国石油活跃钻井数再度增加令油价的反弹空间受限。截止7月5日国际原油收盘阴因投资者担心英国脱欧恐引发全球经济放缓,避险需求再度激增重挫原油等风险资产,同时美元走高和库欣库存上升也令油价承受较大的下行压力;WTI:46.60跌2.39;布伦特:47.96跌2.14。综合来看,短期英国退欧事件引发的风险偏向、美元走强仍有可能令油市价格承压下滑,中长期来看国际油价或维持47-52美元/桶附近价位持续震荡、回暖乏力。

(关键字:供应过剩 原油价格 美元 原油库存)