|

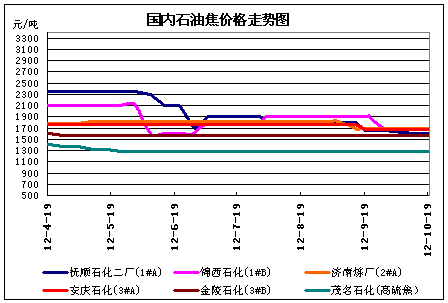

石油焦市场方面:本周石油焦市场价格稳中下行,主营炼厂玉门炼化石油焦价格较上周上调40至1910元/吨,克拉玛依石化焦价较上周下调100元/吨, 3#A报1600元/吨,3#B报1450元/吨,其他主营炼厂报报稳;地炼方面,仅金诚石化因硫份降低,价格较上周上调100至1600元/吨,正和、东明、昌邑、滨阳、蓝星、华星、富海、京博等炼厂价格较上周下调40-200元/吨不等。

本周焦化装置动态方面:中海油舟山石化焦化装置16日凌晨停工,11月2号恢复生产。海科瑞林化工焦化装置停车检修,预计停车一个月左右。辽宁宝来焦化装置近期将停工,与新装置对接,大概停工一周时间。全国地方炼厂焦化开工率较前期有所下调,下跌至50%左右。

今年截至目前为止,已投产新增产能以及为未投产新增产能如下表所示:

| 公司名称 | 产能 | 投产时间 | 日产量 |

| 金澳科技(湖北)化工有限公司 | 100万吨 | 今天4月中旬已投产 | 600-700 |

| 山东胜星化工 | 45万吨 | 今年4月左右 | 300 |

| 山东齐成石油化工有限公司 | 30万吨 | 今年4月 | 200吨左右 |

| 中华泉州大炼油 | 160万吨 | 2013 | |

| 山东东营亚通石化 | 220万吨 | 计划11月投产开工 | |

| 山东齐润化工 | 80万吨 | 未确定 | |

| 东明旗下的山东圣世化工有限公司 | 160万吨 | 计划今年年底 | |

| 日照石大科技石化 | 80万吨 | 近期即将开工 |

低硫石油焦下游方面,钢铁业最主要的是产能过剩,行业总体亏损的局面在不断恶化;石墨电极企业随着气温下降也进入了传统的淡季,库存压力增加,市场竞争激烈,资金周转越发困难;低硫煅烧焦市场将迎来严冬,本周市场以稳为主,市场有价无市,价格混乱,成交稀少。

中高硫石油焦下游方面,电解铝行业依旧长期受高库存以及过剩压力,铝价难以反弹,贸易商虽仍略显惜售,但下游观望居多,买兴相对低迷,市场货源供应极为充裕,致整体成交清淡;受新增电解铝产能投产影响,预焙阳极价格以稳为主,出货较为乐观;中高硫煅烧焦,因供应量增大,价格竞争激烈,局部地区出现全面亏损。

宏观经济方面:

十八大的召开前夕,政府为了使中国经济止落回稳,采取一系列经济刺激政策。在铁路方面,铁道部2012年基建投资规模已从年初的4060亿元提高到5160元,增加了1100亿元,幅度达到27%。投资规模的不断追加,意味着下半年铁路建设投资加速势头明显;天津、山西、黑龙江、江苏、重庆、贵州等十余省市陆续发布累计超过10万亿元的地方经济刺激计划。

后期预测:短期来看,受行业下游需求疲软,以及自身供应量未明显减少,中低硫石油焦价格或将稳中下行为主。