在多重突发因素叠加以及钢铁需求增强的推动下,钒市场在7月中旬出现直线暴涨走势,并一直延续到8月末,随后由于上行乏力,旋即在冲高之后又开始了持续的回落。进入10月份,钒市场跌势逐渐放缓,并在上周已经止跌企稳。

按照通常的走势研判,市场在经历了触底后,会企稳盘整一段时间,才会展开新一轮的波动,即使再度回升上涨,初始阶段也会比较缓慢。不过进入本周,钒市场涨势却相对较为强劲,各方惜售挺价态度明显,确实有点出人意料,不过综合来看,实则是情理之中。

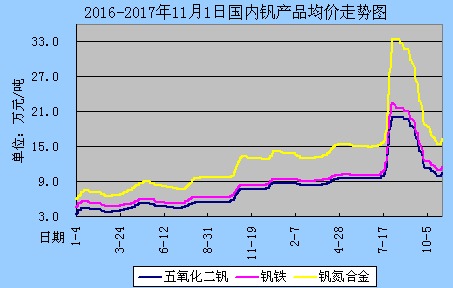

首先,上周的钒产品价格已经重新回调至7月中旬涨价前的水平,片钒报价在9.7-10万/吨,成交大多在9.6-9.8万/吨;钒铁报价在10.7-11.1万/吨,钢厂采购价在10.7-10.9万/吨;钒氮合金报价在15.2-15.7万/吨,钢厂采购价在15-15.4万/吨。而且最重要的是,7月中旬的钒价在此前也已经持稳横盘了三个多月,可见行情的底部支撑力度是比较强的。因此在价格重回原点的情况下,各方惜售情绪自然更加凸显,无乱是原料片钒价格还是钒合金价格均无意进一步降价。

其次,以钒市场这些年的走势看,原料片钒价格的合理区间应该是在10-12万/吨,钒铁价格的合理区间是在11-13万/吨,钒氮合金价格的合理区间是在15.5-18.5万/吨。在这个范围内,钒行业和终端钢厂维持一种平衡的博弈状态。终端钢厂对钒合金的价格可以接受,钒行业本身也有非常不错的利润空间。一旦过高的话,势必会抑制钒合金的需求和消费,而过低的话,也会打压钒行业生产销售的积极性。虽然钒价在上周的基础上继续下探,钒行业本身仍有利可图,但钒这样的小众产品肯定是不能与大宗的商品原材料相提并论的。毕竟钒产品盘子规模和体量流通量都比较有限,处于这个行业本身的参与者,对其利润率的期望值也要更高一些。所以在片钒价格跌破10万,钒铁价格跌破11万/吨,钒氮合金价格15.5万/吨后,又迅速恢复到正常的既有轨道上,也是可以理解的。

最后,原料企业及龙头厂商的及时维稳也对行情回暖起到了一定程度的积极作用。一方面以建龙、川威、辉宏为代表的原料片钒企业在经过了前段时间的集中出清后,目前基本没有太多库存,不存在销售压力,报价出货的积极性偏低,从成本上有效支撑了钒合金价格的下滑。另一方面,龙头厂商攀钢报价也适度上调,进而使得钒合金供应端趋于理性。

在上述因素影响下,钒市场这两天涨势较好,但以现在形势看,价格不会再度出现年内第二波暴涨走势,而且这一波的回升时间预计不会太长,上涨的力度、强度也不会与上一次相匹配。须知,7月涨价是一系列的四川环保督察、钒渣禁止进口、其他产钒企业停产等不正常不发因素叠加在一起所导致的供不应求引发的。而当前钒产品供应端不仅恢复到正常水平,而且随着价格运行在多年以来的高位,部分石煤提钒复产以及钒渣提钒厂家生产力度的加大,实际供应量甚至还相比此前还有所增加。与之对应的则是,终端钢铁行业需求并未有显著的提升,而且值得注意的是,进入北京冬季采暖期,京津冀及周边地区“2+26”城市的钢厂实施限产措施,一定程上对钒合金的消耗也有一定的削弱。因此,在钒产品供需格局并未发生严重失衡(供应极度紧张或需求大幅攀升)的背景下,钒价要想实现持续的急速上扬,难度可想而知。

(关键字:钒 钒铁 钒氮合金 五氧化二钒)