据本网获悉,3月25日,号称国内最大、全球排名第四的钼生产商、国内第二大钨精矿生产商——洛阳钼业(603993)发布2015年年度报告。去年全球大宗商品原材料市场一路深度下探,各种产品价格均不同程度地创下多年以来的新低,包括钼、钨、铜在内的有色金属更是难逃厄运,洛阳钼业的业绩随之大幅缩水。下面就让小编带领大家,透过这份年报看清钼、钨、铜市场的“昨天”和“明天”。

年报显示:洛阳钼业2015年实现营业收入41.97亿元,同比下降37.01%,归属于上市公司股东的净利润7.61亿元,同比下降58.28%。公司表示,2015年度,公司主要产品价格持续下跌(约20%-30%)及剥离非核心资产收益较上年同期减少(约人民币4.43亿元)导致归属于上市公司股东的净利润下降。至于跌到何种程度,数据残酷地告诉你,洛阳钼业所属钼、钨、铜三个板块的产品价格分别全年累计下跌27.07%、31.25%和19.92%,钼、钨价格甚至一度跌至5.1万元/吨和4.9万元/吨,分别跌破2003年和2005年以来的最低价,放佛一夜回到解放前。

产量和成本方面,2015年洛阳钼业实现钼精矿产量(折合100%MO金属)16,999吨,单位现金生产成本为53,906元/吨,钼金属回收率为85.13%;实现钨精矿产量(折合100%WO3金属)9,825吨(不含豫鹭矿业),单位现金生产成本为14,925元/吨,钨金属回收率为78.25%;按80%权益计算,旗下澳洲NPM铜金矿实现可销售铜金属生产量39,964吨,C1现金成本0.64美元/磅,铜回收率88.03%;实现可销售黄金产量36,305盎司。

以下为年报中洛阳钼业集团董事会关于去年市场回顾及公司未来发展的讨论与分析

一、2015年钼、钨、铜市场回顾

洛阳钼业收入主要来自钼、钨及铜产品,主要包括钼铁及其他钼产品、钨精矿、铜精矿的销售,经营业绩受钼、钨及铜的市场价格波动影响较大,同时,公司亦有部分副产金产品的销售,黄金的价格波动也会对公司业绩产生一定的影响。

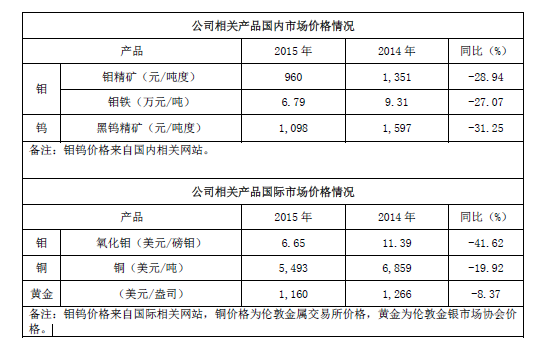

1、2015年本公司相关金属产品价格同期比较

公司主要产品2015年均价与2014年同期均价对比:

2、2015年度各金属板块市场回顾

(1)钼市场

国内市场:2015年我国经济增速继续回调,下行压力明显,受宏观经济影响,钢铁行业整体呈现“三降三多”局面,即价格降、需求降、产量降,停产多、亏损多、裁员多,而被捆绑了的钼行业在这种市场形势下运营亦是举步维艰。年度内受钢铁市场持续冲击以及钼行业自身供需失衡加剧影响,市场行情一路下跌。第一季度需求始终低迷,市场库存充足而资金不充裕,企业低价放货明显,钼价缓慢下跌;第二季度虽然氧化钼收储、出口关税取消以及资源税调整政策接连落实,但钼市场仍难有起色,供需失衡加剧使得产品价格连创新低。第三季度开始,国内经济下行因素增多,钢铁行业运行环境更加恶劣,含钼钢产量继续下降,需求减弱导致钼价频繁下跌,年末部分钼矿山企业停产,原料紧张,企业挺价心态强烈,钼市场价格略有回升。

2015年钼精矿平均价格为人民币960元/吨度,同比下降28.94%,最低价格为人民币680元/吨度,最高价格为人民币1,260元/吨度;全年钼铁平均价格为人民币6.79万元/吨,同比下跌27.07%,最低价格为人民币5.1万元/吨,最高价格为人民币8.7万元/吨。

国际市场:2015年受全球经济低迷影响,国外钼市场持续承压,产品价格接连下滑。第一季度由于欧洲制造业低迷,钢铁行业惨淡,钼市场需求持续不旺,国际氧化钼价格震荡下行;第二季度欧洲经济无改善迹象,下游需求更加萎靡,同时,中国出口关税取消给国际市场带来恐慌,钼市场开始上演低位追逐战,氧化钼价格接连创下新低;第三季度本就低迷的需求加上欧洲夏休,国际钼市场行情整体陷入阴跌。进入第四季度,大宗商品价格普遍重挫,有色金属熊市态势显现,加上人民币贬值,中国进口萎缩,国际钼市场雪上加霜,尤其是10月份部分国外矿山集中抛货,导致国际钼价急跌,氧化钼价格直逼4美元/磅钼关口,之后开始的国际大型氧化钼生产商2016年长单谈判,且有大型矿山有减停产计划,供应商现货不多,不愿低价出货,氧化钼价格开始窄幅震荡。

2015年国际MW氧化钼平均价格为6.65美元/磅钼,同比下跌41.62%,最低价格为4.20美元/磅钼,最高价格为9.45美元/磅钼。

(2)钨市场

国内市场:2015年,中国经济进入“新常态”,经济增速放缓,大宗商品普遍承压下跌,钨市场随即进入下跌行情,需求减弱、库存难去,市场行情一路走低,原料价格回落至十年前水平。上半年虽然钨精矿价格接近企业成本,且下游刚性需求仍在,行情以阶段性小幅波动为主。但下半年开始,国内外整体经济形势更差,在需求进一步减弱,企业资金困境显现的情况下,钨市场价格下行趋势和速度加剧。

2015年,国内65%黑钨精矿平均价格为人民币7.14万元/吨,同比下降31.25%,最低价格,为人民币4.9万元/吨,最高价格人民币8.7万元/吨;APT平均价格为人民币11.29万元/吨,同比下降31.49%,最低价格为人民币8.0万元/吨,最高价格为人民币13.5万元/吨。

国际市场:2015年欧洲钨市场价格降幅较大,一方面是经济复苏缓慢,钨需求不足所致,另一方面中国钨出口关税取消,对欧洲钨市场带来较大影响,钨市场价格降幅明显增大,中国钨产量占全球产量的比重超过80%,自身产能过剩严重,关税取消后,国内企业都在拓展出口渠道,虽然与往年相比全年出口增量不多,但5月份后的出口量较第一季度已出现较大增幅,国际市场上钨价呈单边下滑趋势。

据MB数据显示,2015年欧洲市场APT平均价格227美元/吨度,同比下跌35%,最高价格315美元/吨度,最低价格165美元/吨度。

(3)铜市场

本公司主要通过NPM经营铜业务,因而该板块经营业绩受国际铜价格波动影响。根据伍德﹒麦肯兹(Wood MacKenzie)的报道,2015年铜市场需求较二零一四年增长了约2%。然而根据SNL金属与矿业公司报道,2015年世界矿产铜1,880万吨,较二零一四年却增长了2.8%,这导致铜盈余达到28.5-35万吨,但这些盈余加上现有库存也仅能满足全球70-75天的消耗。另外,全球铜生产无论是有计划停产还是无计划停产,生产受影响的程度均较正常情况高。

2015年铜交易价格(伦敦金属交易所现货价格)在4,700-6,300美元/吨(即2.13-2.86美元/磅)之间波动,全年平均交易价格5,493美元/吨(2.49美元/磅)。平均价格较二零一四年的6,859美元/吨(3.1美元/磅)下跌约20%。

二、洛阳钼业主要业务及所处行业情况

1、公司主要业务

本公司属于有色金属采矿业,主要在中国和澳大利亚从事钼、钨、铜及黄金等稀贵和基本金属的采选、冶炼、深加工、贸易、科研等,拥有上下游一体化的完整产业链条,是世界领先的钼生产商之一,拥有三个世界级钼矿,同时也是中国最大的钨生产商之一、澳洲第四大铜矿生产商。在巩固和稳定现有业务行业优势的同时,公司依托先进的管理理念和团队优势,凭借良好的信用和多渠道的融资平台,致力于在全球范围内投资整合优质资源类项目,不断巩固公司的竞争优势,将公司打造成具有全球视野的、具备深度行业整合能力的国际化资源投资管理集团。

(1)国内业务

公司在国内主要从事的业务为:钼、钨金属的采选、冶炼、深加工、贸易、科研等,拥有钼采矿、选矿、焙烧、钼化工和钼金属加工上下游一体化的完整产业链条,主要产品包括钼铁、钨精矿及其他钼钨相关产品。

(2)国外业务

公司于国外仅在澳大利亚运营NPM铜金矿,该矿主要从事的业务为铜金属的采选,主产品为铜精矿,副产品为黄金。2013年公司以约8亿美元自力拓股份(Rio Tinto PLC)收购其持有的该铜金矿80%权益,自收购以来该矿运行平稳,经营持续改善,截至2015年12月31日资产总额达到人民币61.82亿元,2015年度贡献归属于上市公司股东净利润人民币3.22亿元,占当年度公司归属于上市公司股东净利润的42.36%。

3、公司所处行业情况

(1)钼行业

公司是全球前五大的钼生产企业之一。公司所处的钼行业,随着2015年国内外经济形势持续低迷,原油价格不断下跌,以及制造业的不景气,国内外钢铁价格加剧下行,含钼钢的需求急剧下降,国内外新型钼矿山的陆续投产,导致钼行业供应量持续攀升,产能过剩加剧。自2008年金融危机后,钼行业随即进入漫长的调整期,而2015年度的钼行业则经历了调整过程中的行业低谷期。

(2)钨行业

公司是国内乃至全球最大的白钨资源综合回收利用企业,目前所开采的三道庄矿山为国内最大的在产单体钨矿山。公司所处的钨行业,随着2015年原油价格大幅下跌,石油管道和钻井平台大幅减少,或者停止建设,导致含钨硬质合金和特钢需求量大幅下降。虽然黑钨矿的储量品位在逐步减少,但是白钨矿的产量的增加,导致国内钨产量并没有下降,加上近几年累计积蓄的钨库存,钨行业仍然面临产能过剩、供大于求及去库存的现状。在需求减弱、库存难去的压力下,2015度的钨市场行情一路走低,钨原料价格回落至十年前水平。

(3)铜行业

公司正在运营的NPM铜金矿为澳洲第四大在产铜矿。全球铜精矿的供应自2013年起已经出现过剩,随着近年新增产能加速集中释放,铜精矿过剩的情况进一步加剧,有色金属行业前景难言乐观,预计未来行业持续低迷会加速推进企业间的兼并重组,无论是国内还是国际市场上,包括公司目前运营的NPM铜金矿在内的低成本优质铜矿资源竞争优势将进一步显现。

三、洛阳钼业关于公司未来发展的讨论与分析

(一) 行业竞争格局和发展趋势 行业竞争格局和发展趋势

2016年主要金属板块市场展望

1、钼市场

国内市场:在供应方面,很多已经停产的大中型矿山时刻关注着钼市场走向,国内大型矿山的生产计划无疑成为2016年上半年市场走势的关键因素,其中有部分企业在前期迫于资金等压力停止生产,预计2016年第二季度以后才有望启动复产计划。

在需求方面,2016年钢铁行业形势或无太大改观,钢企的生存状况难有明显好转,随着中国经济步入新的发展阶段,中国钢铁消费量已经进入峰值期,下游市场需求急剧收缩,供需矛盾愈发突出,钢铁行业深陷寒冬,而且从目前来看这将是一个漫长的过程,此时,减产将是行业寻求生存出路的必然选择之一,但基于特钢、不锈钢的长期发展和前景,含钼钢产量相较2015年或变化不大。

综合来看,2016年钼市场虽难有重大起色,但由于本年度钼价已跌至企业成本之下,下行压力和空间相对减弱,明年或将出现好的转机。

国际市场:2016年全球钼市场仍将面临钢铁行业减产和副产钼矿供应增加的问题,但在低价环境下部分企业会减产、停产保存实力,能使供需关系得到一定缓解,钼价仍有向好趋向。

2、钨市场

考虑到国内外经济发展环境仍然错综复杂,中国处于新旧动能转换阶段,2016年国内钨市场运行压力将有增无减,但价格经过加速下滑后,主产钨或已全面处于成本线以下,预计企业低价抛货情况会有所控制,停产的企业增多后市场流通也将继续减少,价格下跌速度有望得到遏制。另外,随着一系列稳增长措施逐步落实和见效后,经济有望逐步筑底并且好转,届时钨市场也将出现利好。

3、铜市场

由于包括秘鲁的Las Bambas新的项目逐步达产,加之中国经济增产减慢,2016年铜市场仍将会供大于求。中国作为全球重要的铜消费国,其经济处于从出口和投资导向型转为消费导向型的过度期,中国人民银行预测2016年中国经济增长只有6.8%而2015年为6.9%,然而中国社科院则把中国2016年经济增长定在6.6%-6.8%,并被称之为中国经济增长“新常态”。根据SNL(金属与矿业公司)估算,2016年全球精铜产量将达到2,260万吨、精铜消耗量为2,230万吨。投行和相关研究机构一致认为铜供过于求的局面在二零一七年将缓解,并出现供不应求,原因是矿山资本性投入在削减,许多在产矿山铜品位在下降。

2016年业务展望

2016年,本公司经营层将积极应对钼、钨、铜及黄金市场价格波动带来的机遇与挑战,积极优化产品结构,努力实现产销平衡和收益最大化。依托规模、产业链、技术、资金、市场、管理优势和资本市场融资平台,以结构调整和增长方式转变为主线,以管理、技术和资金优势为支撑,内部挖潜和寻求国外优势资源并购并举,进一步增强本公司的综合实力和盈利能力,加快公司国际化战略布局,培育新的经济增长点,为股东创造更加丰厚的回报。

(二) 公司发展战略

我们的愿景是成为一家受人尊敬的国际化集团。目前致力于:巩固和保持现有业务极具竞争力的成本优势,致力于持续降低成本、改善管理、提高效率、内部挖潜;持续管理和优化资产负债表,处置非核心或无效低效资产,利用好资本平台合理筹措资金;积极推进公司国际化战略布局,优先并购和投资位于政局稳定地区具有良好现金流的优质成熟资源项目。

(三) 经营计划

2016年钼精矿(折100%MO)预算产量16,058吨,现金生产成本预算56,298元/吨(不包括资源税、折旧与摊销、销售及一般管理);钨精矿(折100%WO3)预算产量8,850吨,现金生产成本预算14,879元/吨(不包括资源税、折旧与摊销、销售及一般管理);澳洲 NPM 铜金矿2016年按80%权益计算预算:可销售铜金属39,368吨,C1现金成本:0.77美元/磅;可销售黄金35,053盎司。【 C1 现金成本指:现金营运成本(包括采矿、选矿、现场行政开支、物流以及粗炼/精炼费)扣减副产品收益】。提请投资者注意该经营计划并不构成公司的业绩承诺,请注意投资风险。

(关键字:洛阳钼业 钨精矿 钼精矿 氧化钼 钼铁 APT)