核心提示:8月国内建材价格继续走高,涨幅300-350元/吨不等。期螺再次刷新年内高点,钢坯累涨160,主导钢厂助涨,市场积极跟进。9月环保政策继续从严,市场供给减少预期浓,但部分工地被迫停工,而成本依然将震荡走强,钢价将进一步走高,但中下旬需规避冲高回落带来的风险,建议快进快出,逢高走量操作为主,不宜过分追高。

一。国际市场概述

8月国际钢市持稳运行。欧洲市场,基本持稳,传统淡季,需求表现不佳,但近期经济稳步增长,且部分钢厂有检修和减产计划,库存压力较小;美国市场,保持平稳,传统淡季,市场需求疲软,但因废钢价格上涨,支撑了市场价格;亚洲市场,高位盘整,受中国市场震荡走势影响,整体高位盘整。综合来看,九月为传统旺季,部分需求或有释放,短期内国际钢市或震荡偏强走势。

二。国内市场动态

1. 国内市场变动情况

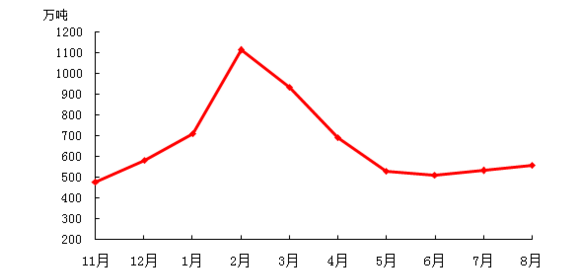

国内综述:本月国内建材价格趋高后有所回落,整体涨幅维持300-350。期螺冲高刷新年内高点;成本端,坯料累计上涨160,主导钢厂受支撑大幅上调,因而带动中间商积极备货、销售。从库存来看,虽有小幅增仓,但总量不在高位,受部分钢厂检修影响规格有所短缺。后半月,环保督查接连发力,各地均受影响,下游工地暂缓,需求转弱,钢价高位震荡,整体成交一般。

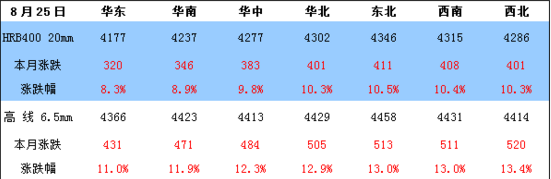

表1 七大区域螺线价格月度变化

2.成本分析

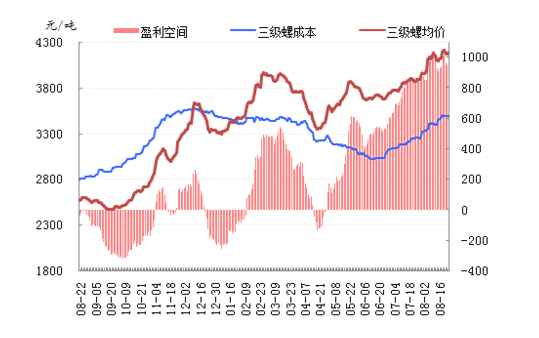

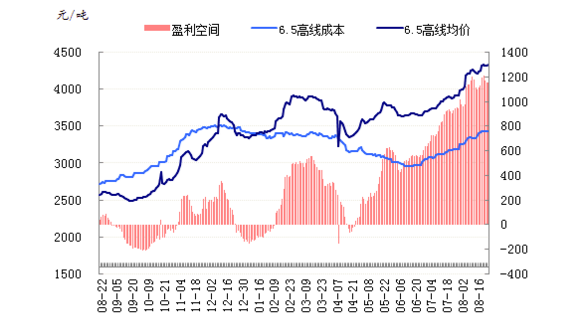

本月盈利空间较上月扩大,据富宝成本模型测算,截至8月25日,国内中小钢企20mm三级螺纹钢盈利空间为正943元/吨,较上月末(正850)盈利负增长93元/吨;6.5mm高线盈利空间为正1157元/吨,较上月(正948)盈利正增长209元/吨。8月淡季影响尚在,但整体出货情况尚可,且库存低位;9月为传统旺季,“金九银十”旺季即将来临;大部分商家对后市保持乐观心态,且钢厂利润可观,市场利好因素较多,判断整体情况将呈现出波浪式上涨。因此富宝建材研究小组预计,下月中小钢企盈利空间将会保持一个较大的盈利空间……

图1 中小钢企20mm三级螺纹钢盈利空间

图2 中小钢企6.5mm高线盈利空间

3. 产能及产量分析

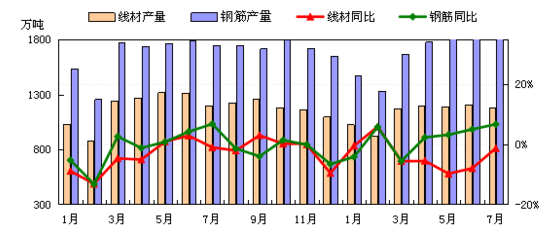

据国家统计局数据,2017年1-7月份我国粗钢、生铁和钢材产量分别为49155万吨、42420万吨和64856万吨,同比分别增长5.1%、 3.5%和1.1%。其中7月份粗钢、生铁和钢材产量分别为7402万吨、6207万吨和9667万吨,同比分别增长10.3%、5.1%和2.7%。7 月份粗钢、生铁和钢材日均产量分别为238.77万吨、200.23万吨和311.84万吨,较6月份日均产量分别下降2.18%、2.61%和 4.12%,粗钢日均产量为仅低于今年4月和6月的历史第三高水平。综合来看,7月份受高温天气及环保治理持续加码影响,部分钢厂加大检修力度,国内粗钢日均产量环比小幅回落。8月份环保督查有再度发酵的趋势,河北唐山轧材企业煤改气、邯郸地区钢厂限烧结、廊坊前进钢铁全面停产,山东、河南等地环保加码钢厂生产受限,在市场各种限产消息影响下,市场供应收缩预期依然强烈。预计8月份粗钢日均产量与7月份将基本持平。

图3 2016-2017年全国主要冶金产品产量统计

4.螺线总库存变化

8月国内建材总库存量缓慢增加。截8月31日,全国线螺社会库存总量约为556.65万吨,整体环比增加4.93%,上月增加4.19%,同比增加3.57%;其中螺纹总量约为448.93万吨,环比增加7.42%,上月增加7.19%,同比增加5.32%;线材总量约为107.72万吨,环比减少4.31%,上月减少5.63%,同比减少3.13%。据中钢协统计,8月上旬重点钢铁企业粗钢日产量186.79万吨,比上期增加1.6万吨,增幅约0.87%,另截至8月上旬末,重点企业钢材库存1222.41万吨,旬环比减少12.6万吨,降福约1.02%,高位需求低迷,且钢厂计划发货量未见减少,预期后期库存窄幅增加。

图4 2016-2017年全国螺线库存总量变化

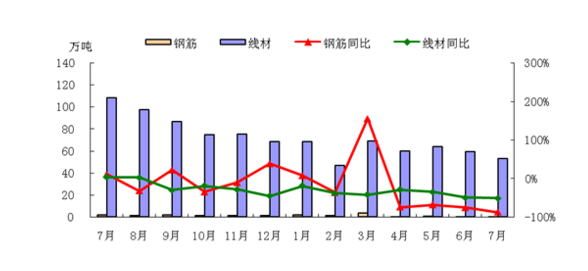

5.进出口分析

(1)进口分析

2017年7月,我国线螺进口总量约3.94万吨,同环比分别下降30.93%和310.57%。其中线材进口约3.73万吨,同环比分别下降31.47%和25.05%;钢筋进口约0.21万吨,同比下降19.45%,环比上涨13.21%。8月,国内钢价仍处于上涨行情,钢价成本方面持续拉高,以至于市价只得随之上调。国际市场,美国线材价格随市场变化上涨,有贸易商认为:“在接下来的几个月,价格有可能继续上涨而不是下降。现在线材价格没有任何下降的原因,除非需求转弱。”国内迎来传统旺季“金九银十”,下游需求将释放,因此钢材需求量同步加大,国内钢市后期预期较好,且进口价格较高,商家多考虑利润成本方面。综合考虑,预计8月线螺进口量或小幅增量。

图5 2016-2017年我国螺线进口变化

(2)出口分析

2017年7月,我国线螺出口总量约53.49万吨,同环比分别下降51.50%和1721.42%;其中钢筋出口0.26万吨,同环比分别下降87.22和41.44%;线材出口53.23万吨,同环比分别下降50.82%和10.46%。8月,国际钢市方面,亚洲主要产钢国中,印度的需求支撑较为强劲,更多的是受益于贸易保护措施以及略有增长的需求。日本和韩国的国内需求保持平稳,随着钢厂降成本和提高高附加值产品产量,企业的盈利能力稳定或略有改善。另外,东南亚钢需求增长亦保持乐观。一方面国际需求方面平稳,但也有利润可图;另一方面,国内传统旺季行情下,国内自身需求量有一定预期。综合考虑,预计8月线螺出口量或小幅减量。

图6 2016-2017年我国螺线出口变化

6.下游需求分析

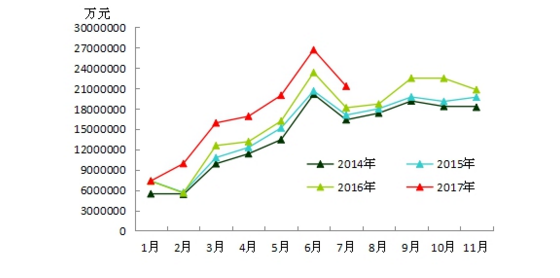

1.基础设施建设

据交通运输部数据核算,7月份,全国交通固定资产投资环比下滑20.12%,较前一个月增速回落53.73个百分点;同比增长17.51%,较前一个月增速加快3.16个百分点。另据统计局数据显示,1-7月份,全国固定资产投资同比增长8.3%,增速比1-6月份回落0.3个百分点;基础设施投资同比增长20.9%,增速回落0.2个百分点;施工项目计划总投资同比增长19.4%,增速回落 0.3个百分点;新开工项目计划总投资增长1.9%, 1-6月份为下降1.2%;固定资产投资到位资金同比增长1.5%,增速提高0.1个百分点。从以上数据来看,交通等基建投资在7月份出现季节性走弱,但是施工项目计划总投资及到位资金提速,这是两个先行指标,预示后期投资仍有可能发力。9月下旬以来,发改委密集批复了一批地方基础设施投资项目,并且表示下半年将加快各项促投资政策的落实到位,以及重大项目的建设,将进一步推进民间投资的支持力度,推进民间投资持续发展,各省也陆续公布了一些投资计划,基建投资有旺季启动迹象。预计9月份投资增速将进一步加快,利好相关建材、热轧等需求。

图7 近4年来交通固定资产投资月度变化情况

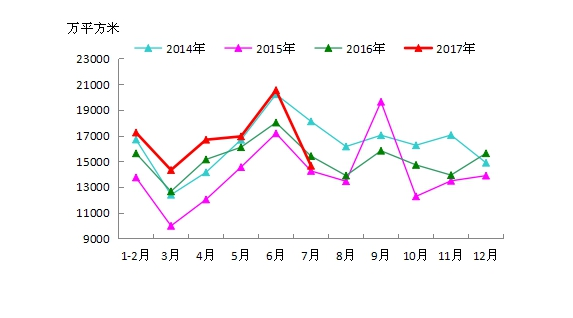

2.房地产

统计局最新数据显示,1-7月份,全国房地产开发投资同比名义增长7.9%,增速比1-6月份回落0.6个百分点;房屋新开工面积增长8.0%,增速回落2.6个百分点;商品房销售面积同比增长14.0%,增速回落2.1个百分点;房地产开发企业到位资金同比增长9.7%,增速回落1.5个百分点。从以上数据来看,7月份房地产市场淡季走弱。进入8月份以来,“租购同权”等租赁政策落地加速,多地租赁新政密集下发,中国房地产市场迎来租赁时代,并且13个城市开展利用集体建设用地建设租赁住房试点,国土部希望到2021年底成功运营一批集体租赁住房项目。虽然政策面对房价构成利空,但是国家的底线是保持房地产市场的平稳健康发展,预计9月份新屋开工建设将增多,有利于相关建材的消费。

图8 全国新屋开工面积月度走势图

7.钢厂调价分析

8月钢厂政策主涨。8月受北方环保整治,天津全运会影响以及后期十九大等政策消息的支撑下,钢厂挺价意愿浓厚,主导钢厂出厂价不断走高,带动现货市场价追涨,8月钢价整体突破4000关口,商家心态积极,月底这周开始,期螺受政策面打压,持续上涨受限,走势震荡,然成品材市场整体库存不大,市场价也仅小幅回落,且下月开始进入“金九”,市场预期仍看好,料下期钢厂政策稳中趋强。

表2 国内主要钢厂调价8月统计表(单位:元/吨)

三。期货市场分析

1、期螺综述及技术分析

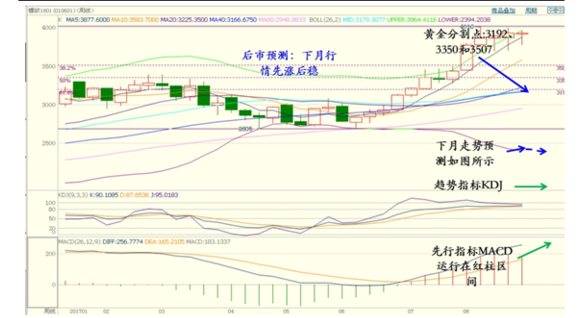

截止8月31日,期螺主力RB1801合约开盘3580,本月最高4016,最低3531,收盘3927,收盘价较上月涨331,涨幅为9.20%,成交112855718手,月末持仓为3623044手。

8月期螺主力由1710转移至1801,整体行情先涨后稳,尤其至4000关口后,中钢协、期货交易所等相继强调稳定期货市场价格,导致近3周行情在3700-4000区间宽幅震荡。从技术指标来看,日线图中KDJ金叉,MACD处于绿柱区间,K线处于BOLL中轨上方;周线图中KDJ高位钝化,MACD红柱略收窄,K线接近BOLL上轨为主;月线图中KDJ高位金叉,MACD红柱放大。综合考虑,期螺短期指标表现偏利多,中长期指标表现中性。

图9 期螺主力日K线及指标走势图

2、下月期螺市场预判及策略

预计9月期螺先强后稳,主要运行区间3800-4100,下月投资者应以短线或中线偏多操作思路为主,月中后可轻仓波段操作,总仓位控制在25%以内。

四。下月趋势预判

从影响建材市场走势的各主要因素来看,9月市场:宏观面,国家防治大气污染要求加码,水泥铸造行业采暖季全部实行错峰生产,钢铁企业采暖季限产50%;部分地区全面停止各类建设工程、拆迁等土石方作业。去产能力度增强,尤其河北省确定9月底前全面完成去产能年度任务,钢铁市场供给减少预期明显;需求面,“金九”旺季,因多地环保政策高压下,工程停工较多,需求受限,且价涨至高位,中间商大量建仓意愿不强,操作显谨慎;成本面,因对成材预期转好,钢厂产能利用率还将维持高位,对原料需求尚可,且焦炭供应偏紧,港口及钢坯库存下降,价还将震荡上行。另主导大钢厂挺价决心仍强,对成材市场支撑强劲。综合考虑,料9月钢价有望进一步创下新高,但中下旬需规避冲高回落带来的风险,建议快进快出,逢高走量操作为主,不宜过分追高。

(关键字:建材市场 钢价)