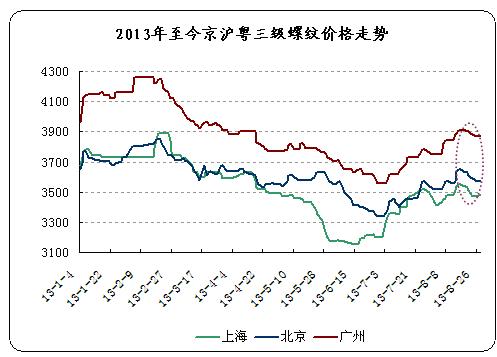

纵观8月份国内建筑钢材价格走势,趋势大体一致,8月前半月整体价格向上攀升,但自8月15日之后市场价格又非常一致性的向下运行,从下表以及走势图可以很明显的看出,8月15日俨然成了本月的一个分水岭。

根据中华商务网数据监测显示,8月15日至今国内各主要市场建筑钢材现货价格持续小幅下调格局运行,分品种来看,6.5mm高线沪杭市场累计下调40元/吨,京津市场累计下调30-70元/吨,广州市场保持平稳,武汉市场累计下调60元/吨,成都市场小幅下调10元/吨,西安市场累计下调50元/吨,国内平均价格累计下调38元/吨;三级螺纹钢沪杭市场累计下调50-70元/吨,京津市场累计下调60-70元/吨,广州市场累计下调40元/吨,武汉市场累计下调120元/吨,成都市场累计下调90元/吨,西安市场累计下调50元/吨,国内平均价格累计下调69元/吨,从价格跌幅来看,高线品种相对要比螺纹钢品种略显坚挺。

针对近半月以来建筑钢价的持续走弱,笔者认为有以下几点原因:钢坯、铁矿石等原材料价格自月中开始回调,特别是作为钢材市场 “晴雨表”的唐山钢坯由月中3230元/吨下跌至3140元/吨,累计跌幅90元/吨,而63.5%印矿也跌破140美元/吨关口,自8月15日以来累计跌幅6.5美元/吨;期螺连续多日的飘绿表现,侧面助推了现货价格的进一步回落,主力合约RB1401由月中3838高位跌至近期低点3769,累计下跌69个点;前期市场看涨预期过强,下游终端用户受“买涨不买跌”心态影响提前加大采购量,导致较大一部分需求提前透支,需求出现阶段性萎缩,以上海、北京两大主流市场为例,其中上海市场线螺每周终端采购量已经连续三周处于18000吨以下水平,最近3周平均采购量仅15360吨,相比6月底至8月初期间平均21000吨水平,萎缩了近四分之一,而北京市场自8月中以来,现货市场成交量也同样出现明显萎缩,根据当地市场主要大户日成交总量统计,8月前半月平均日成交总量20163吨,而后半月这段时间平均成交总量仅为18214吨,萎缩了近2000吨;市场心态不稳定也是近期价格走弱的一大主要因素,当原材料、钢材期货双双走弱,以及走货量的降低,市场心态马上转入悲观,且悲观气氛迅速蔓延开来,加之一部分商家自身存在资金压力,率先下调价格之后市场跟跌现象普现,最终形成联动效应,致使价格持续下行。

临近月底,即将进入“金九银十”的传统旺季,虽然近期现货市场价格经历了近半个月的回调期,但整体幅度并不大,九成市场跌幅都未过百元,从中就可以看出,贸易商方面对于价格的下调意愿并不大,完全是窄幅回调待机反弹的表现。可见市场对于后期市场仍然存在着信心,那么市场信心源于何处呢?下面笔者针对这个问题进行简要分析。

首先,由于不少钢厂产线检修以及用电高峰期错峰生产等原因,成品材产出率出现一定幅度下降,进而对于现货市场资源投放量减少,加之较大一部分钢厂直供用户分流了一定比例的资源,市场到货量一直不高。

其次,贸易商控制自身库存在应对弱势行情过程中效果显著,据统计截止至8月23日,国内主要市场螺纹钢社会库存总量624.76万吨,相比年初最高库存总量1000.95万吨下降了376.19万吨,并且处于年内最低点,贸易商销售压力小,这也是近期行情出现弱势后市场价格并未快速回落的主要支撑因素,并给了贸易商择机上调价格较大的心里支撑。

再次,主流钢厂出厂价格政策向好,现货市场价格弱势下行期间,沙钢、永钢等华东一线钢厂却在8月下旬继续选择上调出厂价格,螺纹钢价格上调20元/吨,而河北钢铁集团8月中旬对高线、螺纹钢品种上调100元~120元/吨后,下旬指导价格选择平盘,随后的结算价格大幅回调保证经销商盈利,侧面给予贸易商信心。

另外,矿石价格虽然回调一部分,但是仍然处于130美元/吨以上高位运行,钢厂后期生产成本线上移仍然明显,对于后期现货价格也将起较大的支撑作用;

加之,近期国家稳增长政策密集出台,国务院要求加强城市基础设施建设;发改委密集批复城市轨道交通建设项目,以及保障房安居工程建设、棚户区改造、追加铁路建设投资等等,后期新增需求至少预期面上来看比较强。

从以上几点不难看出无论是整体钢材市场供需面、建筑钢材的成本面,还是近期国内形势、政府出台的相关政策,都会给予市场期待“金九银十”的信心,但也不能不考虑随着后期市场淡季效应的减退,钢材产能会快速恢复到之前高企状态,且大量新增项目资金方面的落实情况也有待观察,因此综合考虑,后期市场价格存在择机反弹的预期,但也不能过于盲目乐观,谨慎为好。(中华商务网 赵悦)

(关键字:建筑钢价 反弹 预期 乐观)