国内市场回顾:在经历5月份国内钢材市场普遍持续下跌的弱势行情之后,建筑钢材市场依旧扮演着领跌角色,持续的倒挂格局仍在延续,市场行情变得越发低迷不前。各代理商在巨大的库存、协议量、资金等叠加压力之下,一直被动下调手中资源售价,致使国内主要市场建筑钢材平均价格再创新低。

一、六月份国内建筑钢材市场价格下行速度未放缓

自进入六月份以后,建筑钢材市场的淡季效应变得越来越明显,随着雨水天气增多,下游工地工程进度受到影响非常大,终端需求量相比之前减少程度明显,就连在5月份中表现异常抢眼的华北市场,也加入了下跌甚至惯性深跌的行列。面对如此弱势的行情,一方面钢厂通过减少市场资源投放量、积极开发下游终端、加大直供比例等方式来稳定市场,另一方面贸易商通过减少与钢厂间的协力量、低价刺激成交主动降库存等手段来积极应对,但他们所作的这些努力在原材料走弱、国有商业银行钱荒、股市暴跌、期钢市场持续飘绿等一波波袭来的利空消息面前,显得那么苍白无力。此时的贸易商们似乎信心已经严重缺失,市场悲观气氛还在持续发酵中。

根据中华商务网价格数据监测显示,截止到六月底,国内重点市场主流钢厂6.5mm高线均价为3031元/吨,环比5月底下降140元/吨,二级大螺纹均价3343元/吨,环比5月底下跌167元/吨,三级大螺纹市场均价3360元/吨,环比5月底下跌190元/吨。具体来看,高线价格跌幅相比5月份明显加大,而螺纹钢下跌节奏也在持续,仍需注意的是,二级钢资源市场所占比重继续减少,部分一线钢厂已经停产二级钢,例如河钢已经决定自六月份起停轧二级螺纹钢,全面升级为高强钢筋。这样现货市场二级资源量所占比重大不如前,无形中增加了其一定的抗跌性,二、三级钢价格差继续缩小,或维持持平局面,甚至部分市场二级资源高于三级钢价格。

表1:2013年6月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm |

| 5.29 | 3360 | 3500 | 3520 | 3650 | 3700 | 3630 | 3750 | 3420 | 3171 |

| 6.28 | 3280 | 3440 | 3330 | 3380 | 3570 | 3400 | 3600 | 3270 | 3031 |

| 涨跌 | -80 | -60 | -150 | -270 | -130 | -230 | -150 | -150 | -140 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 材质 | HRB400 | HRB400 | HRB400 | HRB400 | HRB400 | HRB400 | HRB400 | HRB400 | HRB400 |

| 5.29 | 3220 | 3420 | 3610 | 3630 | 3750 | 3570 | 3790 | 3410 | 3550 |

| 6.28 | 3200 | 3300 | 3340 | 3300 | 3560 | 3260 | 3550 | 3370 | 3360 |

| 涨跌 | -20 | -120 | -270 | -330 | -190 | -310 | -240 | -40 | -190 |

二、五月国内粗钢日均产量不降反升

虽说当前钢材市场基本面消息普遍利空,但是市场心态变得如此敏感,很大一部分原因就是严重的产能过剩问题无法改变,钢企似乎在越产越亏,越亏越产的怪圈中无法自拔,纵观今年前五个月我国粗钢产量情况,其日均产量均在200万吨以上,其中五月份粗钢日产量224.35万吨,远远高出去年同期水平线,并创历史新高点,如此巨大的产能,终端企业根本难以消化,如此来看,年产7亿多吨的粗钢产能将会给整个钢材市场带来巨大的消化压力。在看成品材产量情况,五月份,国内线材产量1325.1万吨,线材日均产量42.75万吨,同比增幅2.07%,日环比增幅7.08%,月环比增幅10.65%;螺纹钢产量1683.5万吨,日均产量54.31万吨,同比增幅14.40%,日环比减少1.18%,月环比增幅2.12%。自今年以来,建筑钢材成品材产量大体呈月月创新高趋势,五月份螺纹钢、线材产量达到有史以来新高位,其中最为明显的就是线材产量,相比上月有了近3万吨增量,而螺纹钢虽然增量并不明显,但是近1700万吨的产能同样创新高,线材和螺纹一个月的总产能达到3000多万吨,这个数据着实令钢贸商们心中一颤,而这7亿多吨的粗钢产能中,近半数生产成建筑钢材,在国内经济运行疲软大背景下,终端需求低迷状态短期内根本无法有明显好转,供需矛盾尖锐化问题会越发突出,也将会长期施压于钢材现货价格,钢价反弹似乎变得越发的遥遥无期。

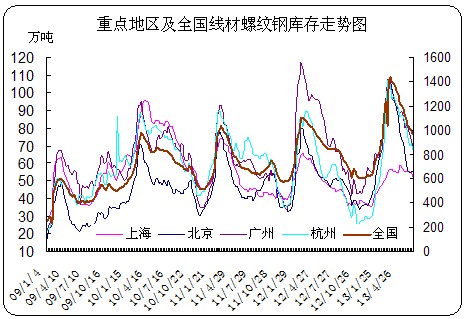

三、国内建筑钢材市场库存消化水平整体下降

从下图可以看出,自进入六月份以来,国内主要市场库存下降速度均是放缓的节奏,而其中华北市场再次显得尤为显眼,不过跟前期不同的是,本月以京、津为代表的华北市场,由于工地工程放缓,需求大幅减少,库存下降幅度大不如前,下降速率明显放缓。截止到6月28日,全国主要市场建筑钢材库存总量936.84万吨,环比5月底下降102.2万吨,降幅为9.84%。分城市来看,上海、杭州、广州三大市场的库存水平为50.27万吨、63.9万吨和67.2万吨,较上月底降幅水平在9.91%-17.04%之间,而北京市场则以54.31万吨的库存水平,环比上月降幅3.21%,远低于其他市场降幅,与上月情况形成强烈反差。

从上面各市场库存水平情况来看,由于自五月过后,国内大部分市场均因为高温、降雨天气等增多而进入传统淡季,就连之前库存下降速度一直快速稳定的北方市场,由于频繁的降雨天气,下游需求骤降,据了解,不少终端工地为避免因降雨影响工期,之前几个月一直抓紧时间进行主体建筑,目前很大一部分工承已经进入内外装修阶段,而新开工工程也增加量很少,直接导致北方地区市场贸易商日常走货量急转直下,之前表现坚挺的北方市场价格进入惯性下跌阶段,成交量的持续下滑,使其库存消化速率大不如前,而华东地区等南方市场由于前期早已进入梅雨季节,贸易商心态已经平缓许多,大幅杀价走货情况不再多见,其疲软的需求依旧维持之前状态,因此其库存下降幅度未发生太大变化,不过全国各主要市场运行情况来看,六月份的华东市场表现反而相对于其他地区而言坚挺许多。

四、钢企生产进度不减 越亏越产陷“怪圈”

虽然近两个月来,国内建筑钢材现货价格跌跌不休,现货价格与出厂价格始终维持倒挂局面,贸易商苦不堪言,虽说不少一级代理商已经减少了协议量,但今年的弱势行情、疲软的需求似乎并不怜惜他们,价格不但反转无力,还一波一波的惯性深跌,现货贸易商经营性亏损情况一直存在。再说钢材生产企业,他们的日子也并不好过,根据上市钢企季报显示,90%以上的钢企目前均在亏损行列,可是他们却顶着亏损压力继续生产并未停歇,不少人存在疑惑,既然亏损为何不停下来反而越亏越产?据了解,自铁矿石等原材料价格持续下跌以来,钢厂的生产成本存在一定幅度的降低,不过出厂价格在现货价格的大幅下调格局下同样被拉低,并未因生产成本的降低而有明显的盈利,且钢厂方面考虑的因素较多,一方面他们是各地方提高GDP的主要支柱产业,另一方面少则几千多则几万甚至十几万的员工工作问题要解决,再者停炉或者焖炉所需成本远超过目前继续生产所造成的亏损额度,因此只能硬着头皮往前走,保生产促稳定。但这样造成的后果就是,亏损在持续,产量在提高,供求矛盾被推向新高度。另外,虽然六月份沙钢、宣钢、晋钢、柳钢等厂均有部分产线进行阶段性检修,但是都是短期的,对总体产量产生的影响微乎其微。

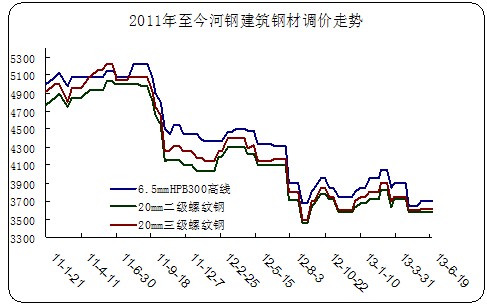

再来看本月南北两大主流钢厂调价政策情况,两家所出政策有相同之处,也有不同地方,沙钢在6月上旬大幅下调出厂价格200-250元/吨后,之后两旬价格一直维持平盘(三旬价格均为:高线3450元/吨,二级螺纹3360元/吨,三级螺纹钢3410元/吨,盘螺3470元/吨),临近月底,虽然前期降幅较大,但与现货市场仍就倒挂,以杭州市场沙钢资源为例,二、三级螺纹钢价格均是3300元/吨,倒挂幅度60-110元/吨,且二、三级钢资源同价。而河钢则是3旬平盘,月底结算大幅下调160-280元/吨,结算价格分别为HPB300高线3420元/吨(较上月结算下跌280元/吨),二级大螺纹3350元/吨(较上月结算下跌200元/吨),三级抗震大螺纹3410元/吨(较上月结算下跌160元/吨),盘螺3430元/吨(较上月结算下跌180元/吨),同样与现货价格倒挂80-90元/吨,(北京市场现货价格高线、螺纹钢均已跌至3330-3340元/吨),持续的倒挂情况,使得不少代理商早已吃不消,现货市场越发难做成为无奈的共识。

综上所述,2013年已经过半,总体来看前半年的行情走势一直偏弱,没有传统 “金三银四”的旺季,却迎来了更加“黑色”的淡季月份,之前华东、中部的深跌,再到本月华北、中南地区的大幅下挫,现货市场信心一次次遭受无情的打击,心态悲观,虽然外部气温酷热难耐,但贸易商内心却是冰冷无比。不乐观的基本面消息充斥在市场中,月中经过短期小幅反弹的矿价再度转下,月底国有商业银行“钱荒”问题闹得沸沸扬扬,沪深两股遭受重挫跌破2000点后持续下探,而钢材期货在悲观消息带动下一直以震荡下跌为主,贸易商背负着库存、亏损以及后期资金面趋紧等多方压力,加之在国内经济运行疲软的大背景下,以及高温多雨的淡季月份中,下游需求着实难有明显好转,再加上越发突出的供需矛盾,这些因素都会使未来七月钢价更加缺乏主动反弹机会。(中华商务网 赵悦)

(关键字:建筑钢材 库存 资金 利空 倒挂)