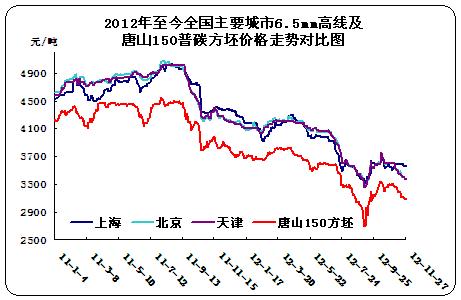

国内市场回顾:九月份市场价格的冲高,十月份市场的震荡,虽然对国内钢市的底部价格出现一个明显的提升。但是十一月份钢市价格的大幅回落,却再度将市场带入了一片低迷当中。纵观本月建筑钢材市场情况,在唐山钢坯一路下滑的带动下,各地线材和螺纹钢均呈现出明显的回落态势。尤其是螺纹钢市场,八个重点市场二级螺纹钢平均下滑幅度为181.25元/吨,三级螺纹钢平均下滑幅度为193.75万吨,较平均跌幅130元/吨的高线略微明显。并且华北、华东和华南多数地区降幅均明显高于中南和西部市场,一方面受天气影响,华北部分资源逐步南下,对华东和华南市场当地资源产生冲击,并且价格形成循环式下行;另一方面各地市场需求的减弱,也更加重了贸易商悲观的心态以及报价下滑的速度。另外除了现货市场的低迷以外,本月螺纹钢期货盘面的连续走低,尤其以11月19日为盛,当日收盘价跌幅达到103个点。截止到11月29日,螺纹钢1305主力合约收于3471,较月初的3679,环比下跌208个点。

一、十一月份建筑钢市走势快速回落

虽然近几年国内钢市的“金九银十”已经不像前几年那样表现的如火如荼,但是在2012年九月份的冲高还是给钢市,尤其是建筑钢材市场带来了不小的信心和希望。在各地市场价格连续回落将近半年的时间内,贸易商和钢厂都在成本偏高需求偏少甚至资金量偏紧的重重压力下已经显得筋疲力尽,尤其是一线大钢厂连续的亏损,更加重了钢市的悲观氛围,被誉为钢市的“严冬”。因此,九十月份现货价格的提升,也更加显得尤为重要。尤其是在原料成本居高不下的前提下,钢厂和贸易商都处于水深火热中。进入十一月份,随着市场进入淡季整体需求的萎缩,以及唐山钢坯价格的不断下挫,国内建筑钢材价格也出现了快速的回落,截至到月底,各地市场报价均呈现不同幅度的回落。以下表格中八个主要城市情况来看,本月底主导钢厂6.5mm高线均价为3637.5/吨,环比上月下降130元/吨,二级大螺纹均值为3601元/吨,环比上月下降181元/吨,三级大螺纹均价为3694元/吨,环比七月份下降194元/吨。从这个平均值情况来看,本月线螺回落均值较九月份市场冲高均值不相上下。但由于十月份市场的震荡运行,当前市场价格还是明显高于八月底九月初的水平的。

表1:2012年11月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | |

| 10.31 | 3530 | 3880 | 3600 | 3600 | 4040 | 3800 | 3940 | 3750 | 3767.5 |

| 11.30 | 3510 | 3570 | 3470 | 3370 | 3890 | 3640 | 3900 | 3750 | 3637.5 |

| 涨跌 | -20 | -310 | -130 | -230 | -150 | -160 | -40 | 0 | -130 |

| 螺纹20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | 平均值 | |||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 10.31 | 3750 | 3820 | 3820 | 3950 | 3660 | 3720 | 3640 | 3700 | 4040 | 4160 | 3800 | 3910 | 3950 | 4060 | 3600 | 3780 | 3782.5 | 3887.5 |

| 11.30 | 3520 | 3570 | 3510 | 3610 | 3470 | 3520 | 3430 | 3480 | 3800 | 3940 | 3630 | 3730 | 3920 | 4030 | 3530 | 3670 | 3601.25 | 3693.75 |

| 涨跌 | -230 | -250 | -310 | -340 | -190 | -200 | -210 | -220 | -240 | -220 | -170 | -180 | -30 | -30 | -70 | -110 | -181.25 | -193.75 |

二、粗钢产量下浮有限 市场供需暂无明显缓解

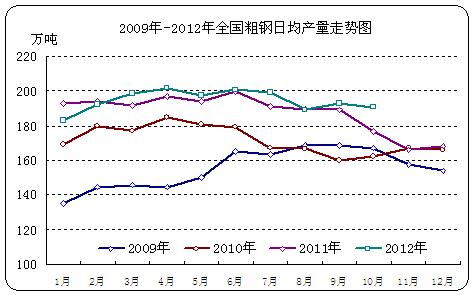

十月份国内粗钢、钢材产量数据发布,从整体情况来看,本月数据略微好转,粗钢产量有所回落,日均产量为190.63万吨,环比降幅为1.31个百分点。尽管如此,但是纵观近几年的粗钢产量水平,我们不难发现,除了年初两个月粗钢日均产量略小于2011年以外,接下来的几个月产量均远远大于往年同期,并且在往年从九月份开始产量逐步进入萎缩,而今年九十两个月份产量仍然出现稳中偏升,其曲线远远高于往年水平。另外据中国钢铁工业协会11月27日公布的最新数据显示,2012年11月中旬重点大中型企业粗钢日均产量为163.28万吨,旬环比下降0.3%;预估11月中旬全国粗钢日均产量为195.18万吨,旬环比下降0.25%。此前数据显示,11月上旬全国粗钢日均产量195.67万吨,环比10月下旬192.57万吨上升3.1万吨或1.61%。同期重点钢企粗钢日产量也达到了163.77万吨,环比10月下旬的151.95万吨增加了11.82万吨或7.78%,并且成为7月下旬以来的新高。

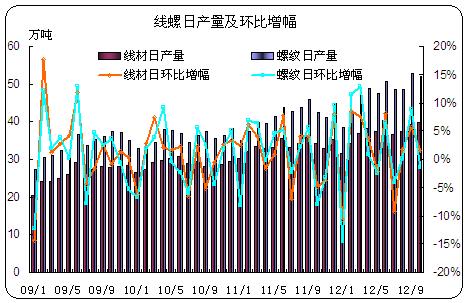

另外从建筑钢材整体情况来看,虽然十月份粗钢产量有所减少,但本月线材、螺纹钢整体产量情况环比上月变化并不明显。其中本月线材日均产量为39.85万吨,钢筋日均产量为51.91万吨,日环比增幅分别为1.46%和-1.58%,较去年同期增幅分别为-1.67%和22.73%。其中螺纹钢日均产量虽然略有下浮,但月产量继2011年开始继续呈现正增长。而对于低迷的市场需求来说,无疑对市场供需矛盾仍无缓解作用。

三、社会库存量继续走低 市场资源结构有所不同

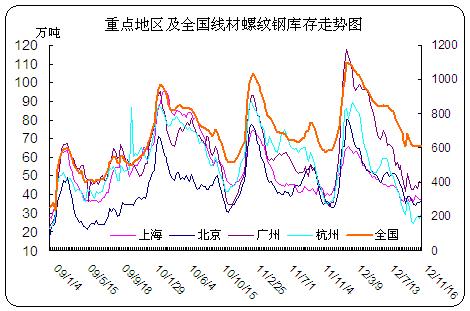

随着十一月份国内建筑钢材市场的愈发低迷,虽然国内多数市场上社会库存继续呈现出下降趋势,但是下滑幅度明显减慢,并且杭州、广州等个别地区甚至出现阶段性反弹的局面。截止到11月23日,全国线螺总库存量为607.36万吨,环比月初减少0.3万吨,而较十月底还增加3.72万吨。上海、杭州、北京、广州四个重点市场线螺库存量分别为37.37万吨、29.74万吨、36.92万吨和46.4万吨,较本月初增幅范围在-2.21万吨到3.22万吨。由此可见,随着钢市淡季的来临,虽然各地商家有意识的降低风险,但是走货量的大量减少还是有所体现。尤其是随着北方天气的快速变化,部分北方资源大量南下,不但对当地资源有所冲击,同时对各地资源结构也有所调节,尤其是之前资源持续短缺的规格,从而价格支撑作用也变得微乎其微。

四、 房地产投资增速为负 铁路等项目开工支援后方有限

三季度基建项目建设的审批已经告一段落,而近期各地铁路等项目开工仍有所涌现,但是对于真正需求来说,多数仍直接涉及到直供钢厂,而对市场需求提升量非常有限。同时房地产投资在八九月份出现正增长之后,十月份再度增速为负。整个房地产市场来看,本月除了销售面积有所提升以外,新开工面积、施工面积仍然呈现下降趋势。另外从保障房情况来看,1至9月份,全国城镇保障性安居工程新开工720万套,开工率为97%,基本建成480万套,完成投资960亿元。1至10月份,全国城镇保障性安居工程新开工722万套,基本建成505万套,完成投资1.08万亿元。与9月数据对比,10月新开工保障房2万套,建成数量增加25万套,当月完成投资1200亿元。按照当前数据来看,今年的保障房建设目标已经基本完成,剩余的部分一来时间上有所宽限,二来资金缺口也成为保障房进一步发展的瓶颈,因此从这两方面情况来看,预计2012年保障房建设基本上可以说告一段落,后期保障房带来的需求也逐渐出现大幅萎缩。

五、钢厂限价不成 定价稳中回落

十一月份各地线螺价格的快速下跌,不但引起了国内大小钢厂政策相继下滑,也更使得在本来需求低迷的市场中,下游采购观望氛围更强。而钢厂在控制价格的同时,代理商订货量的继续减少也确实让钢厂的日子更加难过,于是增加订货的各项优惠政策相继出台,但是反响并不强烈。毕竟对于贸易商来说,这时候增加订货无疑给自己增加了更大的风险,尤其是价格处于快速回落期。另外在现货价格快速回落的同时,河北钢铁集团出台相应政策限制市场降价,虽然短期来看能稳定市场价格,但是需求的萎缩还是让多数商家高报低走,并没有起到理想的作用,因而限价令成一纸空谈。同时河钢本月下旬价格出现100-150元/吨的下调。另外沙钢方面,本月三旬价格政策均维持平盘,但是却没有对市场起到任何的支撑作用,再加上北方南下资源量及价格的冲击,导致华东多数地区线材和螺纹钢均出现大幅度的回落。其中目前上海、杭州等地沙钢现货资源倒挂幅度已经接近300元/吨。

综上所述,十一月份国内建筑钢材市场价格快速回落,一方面是进入淡季以后市场需求出现萎缩引发了市场的悲观色彩,一方面是北方天气转冷部分项目减少,而资源逐步南下引发引起资源竞争力度大,还有另一方面便是在现货不景气的同时期货盘面的连续下挫更加重了现货市场的担忧。但从原料方面来看,虽然本月矿石价格略有回落,但焦炭价格却出现明显回暖。据本网统计,十一月份焦炭综合指数上升将近160个点,而矿石价格指数仅仅回落2.3个点。所以从综合方面来看,本月原料成本的高企以及现货成品材价格的不断下行,再度使得钢企承受重压,尤其是本月唐山150普碳方坯截止到目前已经降到了3040元的低价,这个价格已经再度使得钢厂处于亏损局面。因此钢厂目前成品材的降价意愿已经为负了。但是就当前钢市整体情况来看,上下游仍在不断夹击着钢厂和贸易商,虽然二者已经喘息很是微弱,但未来十二月份的钢市仍不容乐观。并且在这种情况下,预计部分二三线钢厂会率先做出限产的反应,但毕竟已到年末,弱势的结局已经不能改变。

(关键字:钢厂 贸易商 螺纹钢 十二月 建筑钢材)