№ъДЪКРіЎ»Ш№ЛЈәК®ФВ·ЭөДҪЁЦюёЦІДКРіЎ°йЛжЧЕМЖЙҪёЦЕчјЫёсөДөчХыЈ¬ҙуЦВіКПЦіц“M”М¬КЖЎЈө«ХыМеіц»х·ҪГжЈ¬ИҙІўГ»УРЖЪҙэөД“ҪрҫЕТшК®”ДЗСщіцПЦГчПФөДФцБҝЎЈН¬КұБЩҪьФВөЧЈ¬КРіЎРЕРДТІЛжЧЕК®ФВ·ЭөДҪбКш¶шФЩ¶ИВФПФұҜ№ЫЎЈЖдЦРұҫФВҪПОӘН»іцөДКЗЈ¬К®Т»РЎіӨјЩЖЪјдЈ¬МЖЙҪЖХМј·ҪЕчјЫёсіцПЦұ¬·ўРФЙПХЗ190ФӘ/¶Ц¶шҙпөҪ3330ФӘ/¶ЦЈ¬ХвОЮТЙёшҪЁЦюёЦІДКРіЎјЫёсТ»ёцЗҝБТөДЦ§іЕЎЈФЩјУЙПҪЪәуҝӘКРВЭОЖёЦЕМГжөДБ¬РшИэМмөДЙПРРЗчКЖЈ¬ёьФцМнБЛПЦ»хКРіЎөД¶ҜБҰЈ¬¶ш№ӨөШј°ЦХ¶ЛІЙ№әБҝТІН¬ІҪЙПТЖЈ¬ҙУ¶шК№өГҪЪИХЖЪјдРВФцјУөДҝвҙжТІөГТФҝмЛЩПы»ҜЎЈІ»№эХвСщөДәГИХЧУІўГ»УРіЦРш¶аҫГЈ¬ҪЪәуҝӘКРөЪТ»ЦЬ»№Г»УРҪбКшЈ¬ёчөШПЦ»хКРіЎұгФЪЖЪ»хЕМГжБ¬Ршҙу·¶О§ПВҙмөДҙш¶ҜПВҪбКшБЛЙПХЗКЖН·Ј¬ІўЗТіЙҪ»ЗйҝцТІ»ЦёҙХэіЈЛ®ЖҪЎЈІ»№эФЪФӯБПіЙұҫЦ§іЕПВЈ¬ПВ°лФВҪЁЦюёЦКРЛдИ»ҙҰУЪХӯ·щІЁ¶ҜЦРЈ¬ө«ХыМе·щ¶ИІўІ»ҙуЎЈ

Т»ЎўК®ФВ·ЭҪЁЦюёЦКРФВіхіеёЯ Хӯ·щХыАн

ЛдИ»ҫЕФВ·Э№ъДЪҪЁЦюёЦІДКРіЎјЫёсөДҙу·щАӯХЗЈ¬ёшФӯұҫПфМхөДКРіЎҙшАҙБЛёь¶аөДРЕРДЈ¬Н¬КұЙз»бҝвҙжөДБҝјхТФј°ҝуКҜЎўГәҪ№өИФӯБПјЫёсөДЙПХЗЈ¬ТІёшПЦ»хКРіЎҙшАҙБЛТ»¶ЁөДЦ§іЕЎЈө«КЗҪшИлК®ФВ·ЭЈ¬ҫЎ№ЬЛ«ҪЪРЎіӨјЩЦ®әуФЪМЖЙҪёЦЕчҙу·щЙПХЗөДҙМјӨПВёчөШПЯВЭЦчБчұЁјЫҫщіцПЦГчПФЙПХЗЈ¬ө«ҪцҪцО¬іЦБЛІ»өҪТ»ЦЬКРіЎұгФЩ¶ИіцПЦО®ЛхЎЈҙУК®ФВ·ЭХыФВЗйҝцАҙҝҙЈ¬ёчөШКРіЎіЙҪ»ЗйҝцҫщұнПЦІ»јСЈ¬УИЖдКЗЛжЧЕ“ТшК®ФВ”ҪшИлОІЙщЈ¬ГіТЧЙМәНёЦі§¶ФәуЖЪКРіЎТІІўІ»ҝҙәГЈ¬ФЪГіТЧЙМјМРшјхЙЩ¶©»хөДН¬КұЈ¬№ъДЪТ»¶юПЯёЦі§ТІФЪЦрІҪҝШЦЖ·ў»хБҝЈ¬ІъДЬАыУГВКТІУРЛщПВҪөЎЈТ»·ҪГжУРР§Пы»ҜёЦі§ҝвҙжЈ¬БнТ»·ҪГжТІФміЙКРіЎЧКФҙҪфЗОҫЦГжЈ¬ҙУ¶шУРБҰЦ§іЕПЦ»хјЫёсЎЈ

ПЦ»хјЫёс·ҪГжЈ¬УЙУЪ№ъДЪПЯІДЎўВЭОЖёЦФВіхЙПХЗ·щ¶ИВФҙуЈ¬ҪШЦ№өҪК®ФВөЧЈ¬іэЙПәЈёЯПЯТФНвЈ¬ёчөШПЯВЭЦчБчұЁјЫҪПЙПФВИФУРІ»Н¬іМ¶ИөДЙПХЗЎЈЖдЦРВЭОЖёЦХыМеХЗ·щТӘҙуУЪёЯПЯәНЕМВЭЧКФҙЈ¬УИЖдКЗҝ№ХрёЦҪоЈ¬УЙУЪёЦі§әНКРіЎҝ№ХрёЦҪо¶јБ¬РшТ»ёц¶аФВҙҰУЪҪфИұЧҙМ¬Ј¬Тт¶шКРіЎјЫёсТІВФПФјбНҰЎЈёЯПЯәНЕМВЭЧКФҙЛжЧЕКРіЎөҪ»хБҝөДФцјУЈ¬КРіЎјЫёсәНіЙҪ»·ҪГжұнПЦ¶јІ»М«АнПлЎЈЖдЦРҙУТФПВұнёсЦР°ЛёцЦчТӘіЗКРЗйҝцАҙҝҙЈ¬ұҫФВөЧЦчөјёЦі§6.5mmёЯПЯҫщјЫОӘ3767.5/¶ЦЈ¬»·ұИЙПФВЙПХЗ48.75ФӘ/¶ЦЈ¬¶юј¶ҙуВЭОЖҫщЦөОӘ3782.5ФӘ/¶ЦЈ¬»·ұИЙПФВЙПХЗ77.5ФӘ/¶ЦЈ¬Иэј¶ҙуВЭОЖҫщјЫОӘ3887.5ФӘ/¶ЦЈ¬»·ұИЖЯФВ·ЭЙПХЗ83.75ФӘ/¶ЦЎЈ

ұн1Јә2012Дк10ФВ№ъДЪЦчТӘКРіЎҪЁЦюёЦІДјЫёсұд»ҜЗйҝцЈЁөҘО»ЈәФӘ/¶ЦЈ©

| ёЯПЯ | ЙПәЈ | әјЦЭ | ұұҫ© | МмҪт | №гЦЭ | Одәә | іЙ¶ј | Оч°І | ЖҪҫщЦө |

| №жёс | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | ЎЎ |

| 9.29 | 3590 | 3860 | 3560 | 3560 | 3950 | 3680 | 3850 | 3700 | 3718.75 |

| 10.31 | 3530 | 3880 | 3600 | 3600 | 4040 | 3800 | 3940 | 3750 | 3767.5 |

| ХЗөш | -60 | 20 | 40 | 40 | 90 | 120 | 90 | 50 | 48.75 |

| ВЭОЖ20mm | ЙПәЈ | әјЦЭ | ұұҫ© | МмҪт | №гЦЭ | Одәә | іЙ¶ј | Оч°І | ЖҪҫщЦө | |||||||||

| ІДЦК | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 9.29 | 3680 | 3740 | 3700 | 3830 | 3640 | 3660 | 3570 | 3630 | 3960 | 4080 | 3670 | 3790 | 3850 | 3950 | 3570 | 3750 | 3705 | 3803.75 |

| 10.31 | 3750 | 3820 | 3820 | 3950 | 3660 | 3720 | 3640 | 3700 | 4040 | 4160 | 3800 | 3910 | 3950 | 4060 | 3600 | 3780 | 3782.5 | 3887.5 |

| ХЗөш | 70 | 80 | 120 | 120 | 20 | 60 | 70 | 70 | 80 | 80 | 130 | 120 | 100 | 110 | 30 | 30 | 77.5 | 83.75 |

¶юЎўҙЦёЦІъБҝОИІҪ»ШЙэ №©РиГ¬¶ЬИФіЦРш

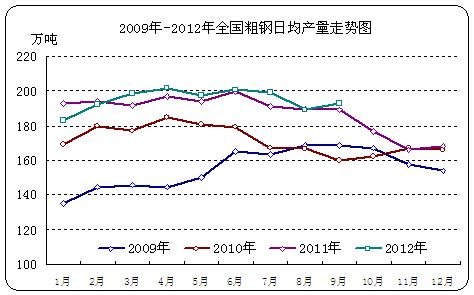

“ҪрҫЕТшК®”өДёЦКР»щұҫЙПТСёжТ»¶ОВдЈ¬№ъДЪКРіЎ»№КЗіцПЦБЛГчПФөДәГЧӘЈ¬јЫёсТІіцПЦҪПҙу·щ¶ИөДАӯХЗЈ¬КРіЎРЕРДТІУРЛщ»ЦёҙЎЈУлҙЛН¬КұЈ¬ёЦі§ТІФЪёЦКРЧӘәГөДН¬Кұ·ЦөГТ»ұӯёюЈ¬І»ө«іці§јЫёсСёЛЩёъХЗЈ¬і§АпЙъІъАыУГВКТІУРЛщМбёЯЎЈҙУҫЕФВ·Э№ъДЪҙЦёЦЎўёЦІДІъБҝКэҫЭЗйҝцАҙҝҙЈ¬ФЪЖЯ°ЛБҪёцФВБ¬Рш»ШВдЦ®әуЈ¬ҫЕФВ·ЭИХҫщҙЦёЦІъБҝФЩ¶И»ШЕҜЎЈЖдЦРұҫФВХыМеҙЦёЦІъБҝОӘ5794.6Нт¶ЦЈ¬ИХҫщІъБҝОӘ193.15Нт¶ЦЈ¬»·ұИ°ЛФВ·ЭФцјУ2ёц°Щ·ЦөгЎЈ¶шҙУК®ФВ·ЭЙПС®әНЦРС®ҙЦёЦЗйҝцАҙҝҙЈ¬БҪС®И«№ъФӨ№АИХІъБҝ·ЦұрОӘ191.6Нт¶ЦәН199.92Нт¶ЦЈ¬С®»·ұИФціӨВК·ЦұрҙпөҪ4%әН4.3%ЎЈУЙҙЛҝҙАҙЈ¬№ъДЪҙЦёЦІъБҝҙҰУЪОИІҪ»ШЙэҪЧ¶ОЈ¬УИЖдКЗФЪёжұрНъјҫЈ¬ҪшИ붬јҫөДКұЖЪЈ¬№ъДЪёЦКРөД№©РиГ¬¶ЬИФИ»ФЪіЦРшЎЈ

ПВНј·ЦұрОӘ2009ДкөҪ2012ДкИ«№ъҙЦёЦИХҫщІъБҝЧЯКЖНјәНПЯІДЎўВЭОЖёЦИХҫщІъБҝј°»·ұИФц·щЧЯКЖНјЈ¬ҙУНјЙПҝЙТФҝҙөҪЈ¬2012ДкТФАҙЈ¬ЛдИ»№ъДЪҙЦёЦІъБҝіцПЦТ»¶Ё·¶О§ДЪөДөчХыЈ¬ө«КЗЧЭ№ЫЛДДкТФАҙөДКРіЎЈ¬іэБЛДкіхБҪёцФВҙЦёЦИХҫщІъБҝВФРЎУЪ2011ДкТФНвЈ¬ҪУПВАҙөДјёёцФВІъБҝҫщФ¶Ф¶ҙуУЪНщДкН¬ЖЪЈ¬ІўЗТФЪНщДкҙУҫЕФВ·ЭҝӘКјІъБҝЦрІҪҪшИлО®ЛхЈ¬¶шҪсДкҫЕФВ·ЭІъБҝј°К®ФВЙПС®әНПВС®ИФИ»јМРшіКГчПФЙПЙэЗчКЖЎЈБнНвҙУҪЁЦюёЦІДХыМеЗйҝцАҙҝҙЈ¬ҫЕФВ·ЭПЯІДЎўВЭОЖёЦХыМеІъБҝЗйҝцТІН¬ІҪіцПЦФціӨМ¬КЖЎЈЖдЦРұҫФВПЯІДИХҫщІъБҝОӘ39.27Нт¶ЦЈ¬ёЦҪоИХҫщІъБҝОӘ52.74Нт¶ЦЈ¬ИХ»·ұИФц·щ·ЦұрОӘ5.56%әН8.71%ЎЈҪПИҘДкН¬ЖЪФц·щ·ЦұрОӘ-4.94%әН14.64%ЎЈЖдЦРВЭОЖёЦІъБҝФц·щГчПФЈ¬ІўЗТҙУ2011ҝӘКјЈ¬ёЦҪоІъБҝН¬ұИФц·щТ»ЦұіКПЦХэФціӨЎЈ

ИэЎўЙз»бҝвҙжБҝјМРшіКПВҪөЛ®ЖҪ ёЦі§ҝШЦЖ·ў»хБҝ

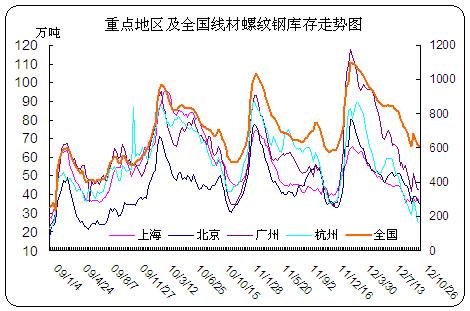

°йЛжЧЕК®Т»РЎіӨјЩөДҪбКшЈ¬Т»·ҪГжМЖЙҪёЦЕчіцПЦёЯҙп190ФӘ/¶ЦөДЙПХЗЈ¬БнТ»·ҪГжёчөШЦШөгКРіЎПЯВЭҝвҙжіцПЦБЛГчПФөДФцјУЎЈЖдЦРҙУ10ФВ8ИХҝвҙжЗйҝцАҙҝҙЈ¬И«№ъПЯВЭЧЬҝвҙжБҝОӘ684.73Нт¶ЦЈ¬»·ұИҫЕФВөЧФцјУ79.62Нт¶ЦЎЈЙПәЈЎўәјЦЭЎўұұҫ©Ўў№гЦЭЛДёцЦШөгКРіЎПЯВЭҝвҙжБҝ·ЦұрОӘ37.9Нт¶ЦЎў36.86Нт¶ЦЎў39.21Нт¶ЦәН51Нт¶ЦЈ¬»·ұИҫЕФВөЧФц·щОӘ0.04-9.2Нт¶ЦІ»өИЎЈө«КЗЛжЧЕұҫФВіхёчөШ№ӨөШј°ЦХ¶ЛДГ»х»эј«РФөД¶МФЭМбёЯЈ¬КРіЎЧКФҙПы»ҜҪПОӘСёЛЩЎЈІўЗТҙУұҫФВөЪ¶юЦЬөДҝӘКјЈ¬№ъДЪПЯВЭҝвҙжұгіЦРшіКПЦПВҪөЗчКЖЎЈҪШЦ№өҪ10ФВ26ИХЈ¬И«№ъПЯІДЎўВЭОЖёЦЧЬҝвҙжБҝОӘ603.64Нт¶ЦЈ¬ҪПҫЕФВЧоәуТ»ЦЬ»№ПВҪө1.47Нт¶ЦЎЈҙУөұЗ°ҝвҙжЛ®ЖҪАҙҝҙЈ¬ёчөШЙз»бҝвҙжБҝҫщРЎУЪИҘДкН¬ЖЪЈ¬ІўЗТәјЦЭөШЗшПЯВЭҝвҙжТСҫӯҙпөҪБЛҪьИэДкТФАҙөДЧоөНЛ®ЖҪЎЈҫЭБЛҪвЈ¬іэБЛГіТЧЙМОӘҪөөН·зПХ¶©»хБҝјхЙЩТФНвЈ¬Іҝ·ЦТ»¶юПЯёЦі§ТІН¬КұФЪҝШЦЖКРіЎ·ў»хБҝЈ¬ҙУ¶шРОіЙБЛПЦФЪөДҫЦГжЎЈ

ЛДЎў ·ҝөШІъН¶ЧКФцЛЩ»ШВд Іҝ·Ц»щҪЁПоДҝЛіАыҝӘ№Ө

ЛжЧЕИэјҫ¶И·ўёДОҜ¶ФУЪ»щҪЁөИН¶ЧКПоДҝөДЙуәЛҪш¶ИУРЛщјУҝмЈ¬ҫЭБЛҪвЈ¬ҪШЦБ9ФВөЧЈ¬ЦРСл»щҪЁН¶ЧКПВҙпФӨЛг3905ТЪФӘЈ¬ХјИ«ДкФӨЛгЦёұкөД97%Ј¬ұИЙПДкН¬ЖЪҪш¶ИМбёЯ8ёц°Щ·ЦөгЈ¬ЦШөгФЪҪЁЎўРшҪЁПоДҝәНРВҝӘ№Ө№ъјТЦШҙуПоДҝҪЁЙиЧКҪрөГөҪҪПәГұЈХПЎЈ¶шҪшИлөҪК®ФВ·ЭЈ¬МъВ·өИІҝ·ЦПоДҝТСҫӯҝӘКјГЬјҜҝӘ№ӨЈ¬¶ш»щҪЁәН№М¶ЁЧКІъН¶ЧКФцјУҪр¶оәЬҙуІҝ·ЦАҙЧФЦРСлФӨЛгДЪЧКҪрЈ¬Н¬КұјМРшВдКөҙЩҪшГсјдН¶ЧКөДІЖЛ°УЕ»ЭХюІЯЈ¬№ДАшГсјдН¶ЧКЈ¬ТФұЈХППоДҝөДЛіАыФЛЧӘЎЈКЬҙЛУ°ПмЈ¬ҙУұҫФВ¶аПоДҝВҪРшҝӘ№ӨЗйҝцАҙҝҙЈ¬әуЖЪёЦІДКРіЎРиЗу»бУРТ»Іҝ·ЦКН·ЕЈ¬УИЖдКЗЦШөгПоДҝЈ¬¶ФУЪ№ъДЪЦШөгёЦі§ЖрөҪТ»¶ЁөД°піДЈ¬Н¬КұТІДЬјМРшјхРЎёЦі§¶ФПЦ»хКРіЎөДН¶·ЕБҝЈ¬ҙУ¶шЖрөҪЛ«өчҪЪөДЧчУГЎЈ

іэБЛ»щҪЁПоДҝТФНвЈ¬ҫЕФВ·Э·ҝөШІъ№М¶ЁН¶ЧКјМРшіКПЦХэФціӨҫЦГжЈ¬»·ұИФц·щОӘ6.43%Ј¬ҪП°ЛФВ·ЭВФУРПВҪөЎЈө«ҙУЙМЖ··ҝРВҝӘ№ӨГж»эЎўК©№ӨГж»эј°ПъКЫГж»эАҙҝҙЈ¬ИэёцЦёұкҫщФЩ¶ИҙуГж»э»ШВдЈ¬ұҫФВҫщОӘёәЦөЎЈБнНвЛжЧЕМмЖшөДЦрҪҘЧӘАдЈ¬УИЖдКЗұұ·ҪөШЗшЈ¬ЖшәтөДұд»ҜТСҫӯІ»М«ККәП№ӨөШөДҪЁЙиЈ¬ЛщТФҪсДкөДОҙАҙјёёцФВЈ¬ОЮВЫКЗ·ҝөШІъ»№КЗЖдЛы·ҪГжөД»щҙЎҪЁЙиЈ¬ДЗГҙ¶ФёЦКРРиЗуөДҙш¶ҜТІІ»»бМ«№эГчПФЈ¬ХвТІёьјУЦШБЛәуЖЪКРіЎөДұҜ№Ы·ХО§ЎЈ

ОеЎўІҝ·ЦёЦі§ІъДЬАыУГВКУРЛщПВҪө КРіЎН¶·ЕБҝУРЛщјхРЎ

ЛжЧЕҫЕФВ·Э№ъДЪёЦКРөДЧӘәГЈ¬¶аКэёЦі§ЙъІъЗйҝцПа¶ФұҘәНЈ¬ЦВК№ҫЕФВ·ЭәНК®ФВ·Э№ъДЪҙЦёЦәНёЦІДІъБҝСёЛЩ·ҙөҜЎЈө«КЗЛжЧЕК®ФВ·ЭКРіЎөДФЩ¶ИЧӘИхЈ¬ТФј°ГіТЧЙМ¶©»хБҝөДіЦРшјхЙЩЈ¬ёЦі§¶ФәуЖЪКРіЎТІІўІ»М«АЦ№ЫЈ¬УИЖдКЗЛжЧЕК®ФВ·ЭөДҪбКшЈ¬ТІХэКҪРыёжБЛёЦКРөДСПә®ФЩ¶ИјУЦШЎЈКЬҙЛУ°ПмЈ¬№ъДЪІҝ·ЦёЦі§ёЯВҜ»тЙъІъПЯөДІъДЬАыУГВКУРЛщПВҪөЈ¬Т»·ҪГжҝЙТФВКПИПы»ҜёЦі§ҝвҙжЈ¬БнТ»·ҪГжТІҝЙТФјхЙЩ¶ФКРіЎөДН¶·ЕБҝЈ¬ҙУ¶шОИ¶ЁКРіЎјЫёсЎЈІ»№эЈ¬ЛдИ»ҪьБҪёцФВТФАҙёЦКРЦчБчјЫёсЙПХЗ·щ¶ИҪПҙуЈ¬ө«јшУЪҝуКҜөИФӯБПјЫёсөДСёЛЩёъХЗЈ¬ёЦі§іЙұҫПЯФЩ¶Иұ»М§ёЯЈ¬УИЖдКЗ¶ФУЪёчПоіЙұҫҪПёЯөД№ъУРёЦЖуАҙЛөЈ¬К®ФВ·ЭөДёЦКРІўГ»УРИГёЦЖуНкИ«°ЪНСҝчЛрҫЦГжЎЈ

ТФПВКЗәУёЦәНЙіёЦБҪҙуёЦі§2011Дк-2012ДкҪЁЦюёЦІДХюІЯөчХыЧЯКЖНјЎЈЛжЧЕПЦ»хКРіЎөДІ»¶ПөчХыЈ¬ҫЕФВ·Э№ъДЪёЦЖујМРшІ»¶ПёъХЗЎЈЖдЦРәУёЦФЪК®ФВЙПС®әНЦРС®јЫёсХюІЯУРЛщЙПХЗЈ¬ПВС®ФЭКұО¬іЦЖҪЕМЈ¬ө«УЙУЪХыФВјЫёсЖ«ёЯЈ¬ФВөЧҪбЛгјЫёсіцПЦ150-200ФӘІ»өИөДПВөчЎЈөчХыЦ®әуЈ¬іэБЛИэј¶ВЭОЖёЦПЦ»хјЫёсВФёЯТФНвЈ¬ЖдЛыЧКФҙҪПөұЗ°КРіЎіЙҪ»јЫёс»щұҫіЦЖҪЎЈЙіёЦ·ҪГжЈ¬ұҫФВБ¬РшИэС®јЫёсҫщіцПЦІ»Н¬·щ¶ИөДЙПХЗЈ¬ІўЗТЙіёЦіці§јЫёсКјЦХҪфТ§ПЦ»хКРіЎјЫёсЈ¬Тт¶шіэБЛЖдЛыТ»Р©·ҪГжөДУЕ»ЭХюІЯТФНвЈ¬ҙъАнЙМ»щұҫЙПГ»УР¶аЙЩАыИуҝЙСФЎЈ

ЧЫЙПЛщКцЈ¬К®ФВ·Э№ъДЪҪЁЦюёЦІДКРіЎјЫёсЛдИ»ИФіКПЦіцТ»¶ЁөДЙПХЗМ¬КЖЎЈө«ЛжЧЕФВөЧёчөШіЙҪ»ЗйҝцөДО®ЛхЈ¬УИЖдКЗ»Ә¶«әН»ӘДПөШЗшЈ¬јУЙПұұ·ҪёЯПЯөДДППВЈ¬КРіЎЧКФҙВФПФідФЈЈ¬ҙУ¶шёьјУЦШБЛұҫөШКРіЎөДҫәХщБҰЎЈҪШЦ№өҪұҫФВөЧЈ¬К®¶юОеЖЪјдјУЛЩЙуЕъөД»щҪЁПоДҝТСҫӯВҪРшУРҝӘ№ӨЈ¬ө«КЗОҙАҙјёёцФВ¶ФУЪёЦІДКРіЎРиЗуАӯ¶ҜЧчУГИҙІўГ»УРМШұрөДЖЪҙэЈ¬Т»·ҪГжКЗЧКҪрОКМвЈ¬БнТ»·ҪГжМмЖшЧӘАдөДФөУЙЎЈ¶шёЦі§·ҪГжЈ¬ЛдИ»Іҝ·ЦТ»¶юПЯёЦі§УРІ»Н¬іМ¶ИөДПЮІъЈ¬ө«¶ФУЪҝмЛЩО®ЛхөДКРіЎРиЗуАҙЛөЈ¬№©РиЦ®јдөДГ¬¶ЬИФИ»ФЪіЦРшІўУРЛщјУЦШЎЈ¶шГіТЧЙМФЪОҙАҙөДөӯјҫКРіЎЦРЈ¬Т»·ҪГж»бјМРшҪөөНЧФЙнҝвҙжАҙ№жұЬКРіЎ·зПХЈ¬БнТ»·ҪГжТІ»бКЬҙыҝоКЬПЮөИЧКҪрОКМвөДУ°Пм¶шЛхјхҙуГж»эФЛЧӘБҝЈ¬Тт¶шЧЫәПАҙҝҙЈ¬К®Т»ФВ·ЭөДҪЁЦюёЦКРТСҫӯЦрІҪҪшИлөҪСП¶¬Ј¬ЛдИ»УРіЙұҫЦ§іЕјЫёсІ»»біцПЦҙу·¶О§ПВ»¬Ј¬ө«ИхКЖөчХыөДІҪ·Ҙ»біЦРшФЪХыёцК®Т»ФВ·ЭЎЈ

(№ШјьЧЦЈәПЯВЭ ПЯІД ВЭОЖёЦ ҪЁЦюёЦКР ИхКЖөчХы)