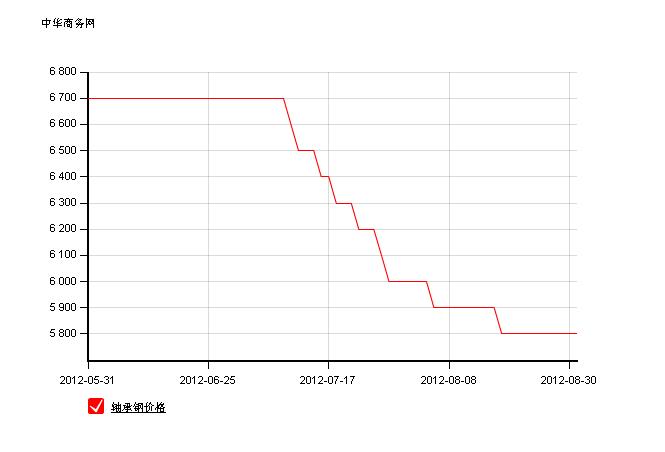

中商网讯:8月轴承钢走势回顾

回顾8月轴承钢钢价继续下滑339元/吨,目前轴承钢材中规格报在5068元/吨,创下32个月新低。而如果把时间追溯到上一年,此轮钢价下跌从去年9月开始,期间仅在去年11、12月出现过短暂企稳,今年的3-4月初出现过5%的小幅反弹,其余时间段皆处于下跌通道之中,从去年9月高点下跌至今跌幅达到25%,尽管跌幅并不是史上最高,但从时间而言却已经创下史上最长下跌周期。

就本月的下跌原因来看,由于钢厂减产力度有限,粗钢产量显然难以与持续下滑的投资增速相对应;此外,尽管社会库存连续6周下滑,但是钢厂库存压力高企,主导钢厂之间的价格厮杀,必然会给市场传导更大的价格压力;此外,本月原料价格加速下跌,唐山普碳钢坯逼近3000元/吨关口,普氏指数正式破位100美元/吨,各原料品种均创下近三年来新低,成本支撑演变为成本拖累;更为雪上加霜的是,在需求萎缩、库存高企的背景下,钢厂利润大幅缩水,钢贸商融资渠道普遍受限,市场资金面持续紧张,钢价企稳就更无从谈起。

那么,此轮轴承钢价下跌已经接近一年,接下来的金九银十有没有值得期待的理由?供需矛盾有无改善的空间?原料价格变化如何?宏观面释放出怎样的信号:

与去年同期相比,上半年粗钢产量增加的特钢企业共有14家。其中,粗钢增长率排在前3位的企业为:新兴铸管31.43万吨,同比增产7.57万吨,增长了31.70%;方大特钢157.7万吨,同比增产31.14万吨,增长了24.60%;东北特钢116.05万吨,同比增产18.55万吨,增长了19.03%。

上半年生产优质钢1838.18万吨,占粗钢总产量的35.71%,与去年同期的1843.05万吨相比,减少4.9万吨,下降了0.26%。其中,优质钢产量增长幅度在前3位的企业为:东北特钢4.04万吨,同比增产1.6万吨,增长了66.69%;济源特钢70.87万吨,同比增产18.53万吨,增长了35.40%;新兴铸管31.01万吨,同比增产7.29万吨,增长了30.71%。

1、从终端需求来看,今年整个钢铁行业进入了后4万亿时代,在产能项目大上快上的情况下,终端需求却出现了明显的萎缩,其中固定资产投资力度减弱、房地产形势依然严峻、机械加工订单缩减,终端形势的恶化令钢铁行业的供需矛盾更加突出,因此一轮不可避免的跌势行情贯穿着前三个季度,展望后市,终端需求继续恶化的可能性反倒是降低,且不排除在宏观政策的推动下出现一定好转,因此终端需求的未来展望不宜过分悲观。

2、钢贸产业来看,受钢铁行业不景气影响,今年钢贸企业的经营环境十分恶劣,整体蓄水池功能大幅减弱,无序竞争终究换来了行业的洗盘,一些库存价格较高的企业承受着巨大损失,在行业利润摊薄风险加大的形势下,经营不善的企业已经逐步淡出该行业。

3、生产型企业,目前无论是国企还是民营钢厂,都面临着订单不足库存积压的局面,按照即期原材料价格计算,钢厂似乎有一定盈余,但受制于订单的缩减,富余的生产能力转换的已经不再是利润,而是实实在在的库存风险。就目前的形势而言,钢厂基本认同了本轮跌势,基本没有抄底原材料库存的想法,但各大企业的态度也会随着市场形势的变化而转变,一旦矿石企稳,需求出现好转,则不排除钢厂补库动作的发生。

成本分析篇

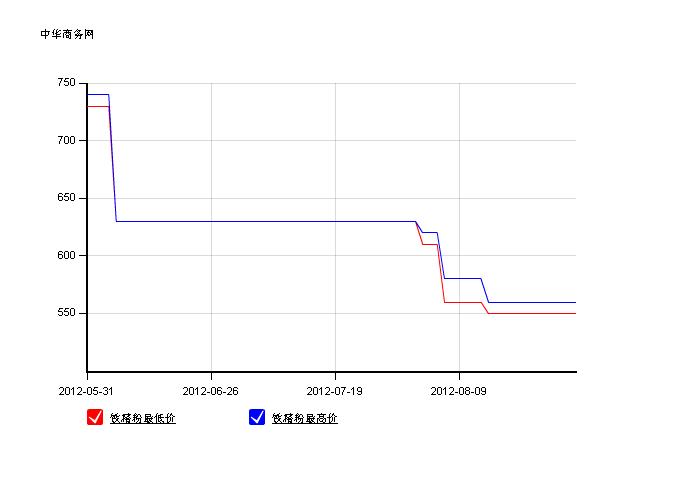

本月原材料价格全面大幅下跌,多数品种价格均创2009年底以来新低。据监测数据显示,截至8月30日,唐山地区普碳方坯价格为3000元/吨,月环比下跌310元/吨;江苏地区废钢价格为2550元/吨,月环比下跌50元/吨;山西地区焦炭价格为1250元/吨,月环比下跌250元/吨;唐山地区66%品味干基铁矿石价格为1030元/吨,月环比下跌120元/吨。与此同时,品位63。5%印度粉矿外盘报价为101美元/吨,月环比下跌22美元/吨。

分品种看, 8月焦炭价格出现暴跌,累计跌幅达250元/吨。钢厂检修情况增多,对焦炭需求量缩减,纷纷继续下调焦炭采购价格,焦企出货阻力增加,多数焦企只能被动的接受钢厂降价。焦企加大限产,预计后期焦炭市场跌势难改但空间有限。8月废钢价格继续下跌,幅度为50元/吨。由于铁矿石价格降幅较大,铁水成本下降明显,钢厂只能再度尝试压低废钢采购价格。近期废钢贸易商多持观望态度,钢厂废钢到货情况多不理想,短期废钢价格仍将弱势整理。

从铁矿石市场来看,8月份国内铁矿石价格大幅下跌,累计跌幅达120元/吨。因进口矿价格大幅下跌,部分钢厂加大进口矿用量,国内矿几乎停止采购,且部分钢厂进口矿使用配比甚至提升至近100%,部分仍然采购的钢厂将铁精粉采购价连续下调。地方选厂停产较多,矿山发货量很少,国内铁精粉价格进一步下跌难度较大。外盘报价持续大幅下跌,累计跌幅达22美元/吨。全球生铁产量增速远低于铁矿石产量增速,铁矿石市场供大于求压力显现,这是铁矿石价格下跌的根本原因。62%品位PB粉现货价格在8月底跌破100美元整数关口,创下近三年新低,短期市场仍难以乐观。

钢厂矿石清库严重,矿价下跌空间有限。由于近期铁矿石价格一直处于下跌趋势中,钢厂纷纷减少矿石采购量,都采用即用即买的方式,原来钢厂的矿石库存平均可以用1.5个月左右,目前钢厂的矿石库存平均也就是用半个月左右,更有甚者,只可以维持几天。个人以为近期矿石价格再大幅下跌的可能性不大,首先,钢厂的矿石库存清库几近完毕,钢厂用一吨就要买一吨,这将对矿价构成支撑;其次,铁矿石价格持续下跌,国产矿停产和减产增加。最后,目前钢厂没有大批量减产,对矿石的消费维持稳定。

8月份波罗的海干散货运价指数(BDI)上中旬持续大跌,下旬略有反弹,截止

8月PMI指数,九个月以来首次跌破荣枯线,加剧了市场对下游的担忧,估计短期内钢价难以摆脱弱势运行的格局,但深度回调的可能性不大。近期PMI跌破新低更意味着中国经济面临更多的下行风险。外需放缓和政策支持不足,恐在三、四季度继续拖延中国经济复苏。从8月中旬开始,央行没有采取降息和下调准备金率的做法释放流动性,而是祭出了天量逆回购,21日开始央行一共开展了2200亿元逆回购,其中,7天期逆回购1500亿,14天期逆回购700亿,创下了单日逆回购规模的历史新高。上周逆回购规模达到创纪录的3650亿元,资金释放量接近下调一次准备金率的水平。考虑到9月份为季度最后一个月,且存在中秋、国庆长假等因素,结合当月到期资金状况判断,因此央行很可能在中秋之前执行下调存款准备金率或者降息等宽松货币政策。

2012年PMI 指数

虽然传统有“金九月”的说法,但今年宏观面的投资活跃度不足,近来轴承钢市资金面也偏紧,9月份市场期待的“旺季行情”估计难以启动。9月是季度的最后一个月,是钢贸商集中还贷和还息的时间,还有中秋、国庆长假的因素,9月的市场资金压力更大,贸易商集中抛售回款的风险将会上升。

(关键字:轴承钢 盘整 难以乐观)

(关键字:轴承钢 盘整 难以乐观)