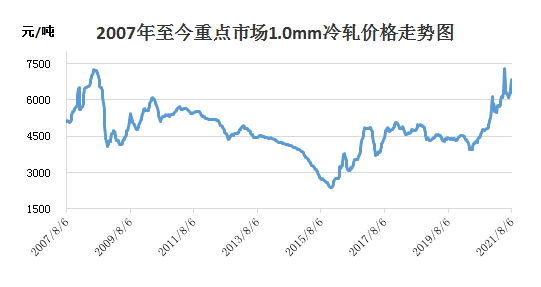

市场综述:

本周全国冷轧价格呈震荡下行,市场成交一般。基本面看,AG复产,冷轧产量周环比增加,厂库继续增加,社库持续下降趋势。冷热价差方面:热轧原料价格受到电子盘面强势调整,价格呈宽度震荡,冷热价差维持在700元/吨,因此,这对冷轧价格有较强的成本支撑。市场方面,由于目前处于下游需求淡季叠加部分地区受疫情影响,市场整体成交一般,商家操作以出货为主,实际成交略有优惠。钢厂方面,下半年限产继续在发酵,从钢厂了解到,现阶段板材利润较好,下半年压减产能对于冷轧的影响较小。综上所述,预计下周国内冷轧价格震荡调整运行。

| 冷轧板卷周价格汇总(2021.7.30-2021.8.6) | ||||

| 1.0mm | 7月30日 | 8月6日 | 周涨跌 | 主导钢厂 |

| 天 津 | 6660 | 6570 | -90 | 鞍钢 |

| 北 京 | 6460 | 6390 | -70 | 鞍钢 |

| 济 南 | 6460 | 6500 | 40 | 鞍钢 |

| 上 海 | 6460 | 6380 | -80 | 鞍钢 |

| 南 京 | 6600 | 6550 | -50 | 马钢 |

| 杭 州 | 6540 | 6380 | -160 | 鞍钢 |

| 福 州 | 6650 | 6470 | -180 | 鞍钢 |

| 武 汉 | 6550 | 6490 | -60 | 宝钢青山 |

| 乐 从 | 6570 | 6450 | -120 | 鞍钢 |

| 郑 州 | 6480 | 6440 | -40 | 河钢邯钢 |

| 重 庆 | 6720 | 6660 | -60 | 攀钢 |

| 成都 | 6720 | 6660 | -60 | 宝钢青山 |

| 西 安 | 6520 | 6480 | -40 | 鞍钢 |

| 兰 州 | 6510 | 6560 | 50 | 酒钢 |

| 沈 阳 | 6620 | 6570 | -50 | 本钢 |

| 本周1.0*1250*2500平均价为6503元/吨,较上周相比跌65元/吨。 | ||||

重点市场行情分述:

供应方面,本周总体供应长降板增,区域分化相对明显,建材供应减量集中于华东、华南、华北和西南;板材增量集中于华北和华中。长材和板材部分代表企业将于下周开始陆续恢复正常生产,复产原因除了阶段性减产计划相对实现,还在于目前企业生产利润水平相对良好,螺纹钢、中板和热卷即时利润分别在600元/吨、750元/吨和950元/吨左右,因此使得企业生产积极性有所提高。此外,之前减产原因大部分虽是在于限产和限电,但是年中正常例检也是原因之一,只是受到限产和限电影响,降产幅度表现更大。接下来步入8月中旬,用钢淡季存在好转预期,也在侧面支撑钢厂缓慢恢复生产,进而走出供应低谷。

库存和消费方面,本周维持厂库增加,社库减少的趋势,主要原因在于受当前对未来向好的预期和疫情防控影响,钢厂出货节奏存在主动和被动性放缓现象,使得厂库资源外发量少于入库量。而市场库存因实际刚需改善,以及资源流入减少影响,只能以消化市场自备库存为主,因此社库下降。目前受全国大范围疫情爆发影响,河南、江苏、湖南、湖北等省均有病例确诊,部分城区封闭、高速封路等,后续疫情是否会对去库造成更大影响尚需验证,但刚需好转支撑去库的趋势不会改变。消费方面,长材因降水减退,季节性因素影响用钢因素减弱,用钢需求逐渐好转;而板材消费好转预期除终端按需采购作为支撑之外,还在于钢厂目前订单反馈情况较前期明显好转。

消息面上,财政部税务总局公告: 自2021年8月1日起,适当提高铬铁、高纯生铁的出口关税,调整后分别实行40%和20%的出口税率。同时,取消部分冷轧、电镀锌、取向硅电钢平板轧材、钢轨、无缝套管等钢铁产品出口退税,短期将对冷轧市场产生一定影响。

从市场情绪来看,目前市场对于未来钢厂减产预期高度一致,钢厂减产逐步明确,山东、山西、江苏、河北等地钢厂陆续接到通知,减产由预期向现实正式过渡。但在市场运行步调和节奏方面存在矛盾和疑虑,不确定因素主要集中在钢厂减产速度和力度上。

若减产预期快速兑现,同时在国家对大宗商品管控的前提下,原料成本将受到较大掣肘和压制。反之,若不及预期,原料端承接成材上涨趋动,从而带动钢价走高将成为可能。此外,下半年一批扩内需、促消费的新政策有望出台,财政支出有望在三季度开始加力。

目前可以明确的,一是市场仍然处于上升趋势当中;二是受政策市影响,持续大幅单边行情难以出现;三是,整体行情偏于震荡反复,个别阶段宽幅震荡行情或再现。故冷轧震荡调整运行。

(关键字:周报)