概述:进入7月份以来,各项宏观政策陆续出台、落地,对于现货市场造成较大影响,其中,月初结束建党100周年庆典后,因大部分长流程钢企提前完成限产任务,限产政策普遍呈现阶段性放松态势,造成短期期货主力市场大幅拉涨,现货报价一度突破5600元/吨。时至月中,发改委发布消息称,要坚决遏制钢铁、焦炭等淘汰产能“死灰复燃”,对于即将大规模复产的双焦企业来说,有着极强的抑制作用,小幅发酵后,双焦主力合约总体呈现暴力拉涨局面,现货市场成交明显上量。截至月末,河南及华东部分沿海区域受台风及暴雨影响,部分交通枢纽及库房遭受重挫,好在国家方面及时应对,以及各行各业大力支撑,钢企、贸易等环节并未受到较大影响,期货市场虽短期弱势回调,但在全国限制粗钢产量的大环境下,回落空间极其有限。关于限产消息持续发酵,国内商家对于后期看法,普遍认为若粗钢产量明显下降,不排除后期有供小于求的可能,因此,对于后期判断普遍认为国内热卷报价有继续拉高的可能。

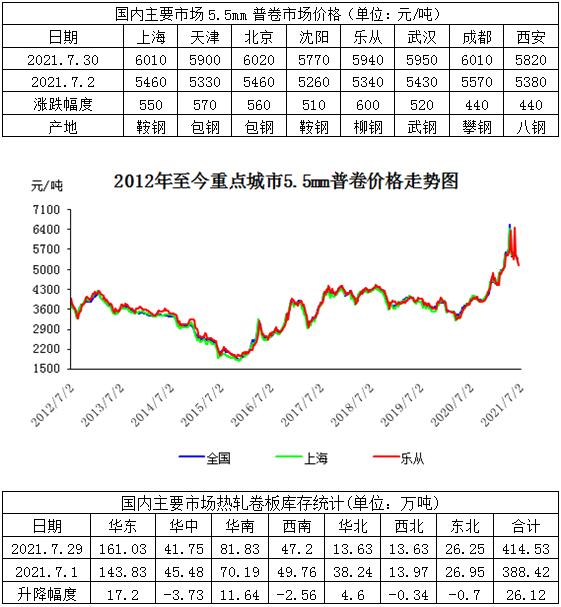

截止7月29日,国内热轧板卷库存较上月小幅增加,目前国内社会热轧板卷库存为53414.万吨,较上月增加26.12万吨,较去年同期增加26.4万吨。

8月钢厂热卷出厂价格持稳

市场走势:整体来看,7月份国内热卷市场报价整体呈持续走高态势,当前国内热轧卷板重点城市均价为5922元/吨,较6月份同期上涨幅度在524元/吨。其中以重点区域天津、上海、乐从为例,截止7月30日天津地区热卷价格为5900元/吨,环比上涨570元/吨,上海地区热卷价格为6010元/吨,环比上涨550元/吨,乐从地区热卷价格为5940元/吨,环比上涨600元/吨,其中北材与南材价差基本持平,资源区域流通性极差。

成本端:截至7月31日,统计国内热卷钢企平均利润约为661元/吨,较6月份同期扩大447元/吨,7月份市场下游需求释放程度尚可,各地区日均成交量明显增加,且国内热卷整体产量已出现下降趋势,另外国内热卷出口订单持续上量,对于有库存压力客户来说,无疑是利好消息,进入8月份后虽有热卷产品出口加征关税消息,但长期来看,出口贸易仍有利润可图。

供给端:截止7月31日国内热卷钢企总产量约为295万吨,同比6月30日减少约28万吨左右,较2020年同期产量减少约13万吨左右,从热卷钢企开工情况来看,目前国内大部分钢企已逐渐减少产能,预计8月份国内热卷产量或继续呈现下降趋势。至于国内热卷钢企厂库方面,截止7月30日,国内35家热卷钢企厂内库存量约为94万吨左右,同比6月30日下降约12万吨,较2020年同期下降约12万吨。

需求端:7月份,中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。7月份,非制造业商务活动指数为53.3%,略低于上月0.2个百分点,继续高于临界点,表明非制造业总体保持平稳扩张。7月份,综合PMI产出指数为52.4%,比上月回落0.5个百分点,表明我国企业生产经营活动扩张速度有所放慢。

受芯片短缺等因素影响,不少汽车巨头因芯片短缺纷纷减产,部分汽车的工厂甚至因此而停工,芯片短缺带来的产能不足让车市的整体表现下滑。据中汽协数据显示,6月汽车产销分别完成194.3万辆和201.5万辆,环比分别下降4.8%和5.3%,同比分别下降16.5%和12.4%。与2019年同期相比,产量同比增长2.4%,销量同比下降2.2%,产量增幅比5月回落7.9个百分点,销量增速较5月已由正转负。

8月预测:

后市来看,中国钢材依旧是全球买家的最好选择,但受海运、政策等影响,短期内海外买家或将稍许谨慎采货,观望情绪浓厚,但以上影响逐步被市场消化后,中国钢材出口量或将继续回暖。国内钢厂市场当前正处于消费淡季,加之下游企业工程回款逾期率增加,下游采购意愿并不强烈,原料库存量明显下降。在当前原料价格仍处于高位水平的背景下,小型企业议价能力不足,抵御风险能力较弱,生产经营压力仍然较大。但在环保限产落地的支撑下,国内报价有继续升高的可能,故预计8月份全国热轧市场或处于先扬后抑格局。

(关键字:热轧 月报)