市场综述:

全国冷轧板卷市场价格小幅调整。华北地区市场冷轧价格持稳运行,整体成交偏差虽近期价格上涨,但是下游终端对于高价并不接受。目前已接近月底,临近钢厂结算,贸易商也多以出货为主。华东地区冷轧板卷价格基本稳定,近期市场成交较弱下游采购不积极。贸易商心态偏谨慎,实际出货多以低价资源为主。据了解,目前市场库存处于偏高水平。整体来看,预计全国冷轧板卷市场价格持续震荡为主。

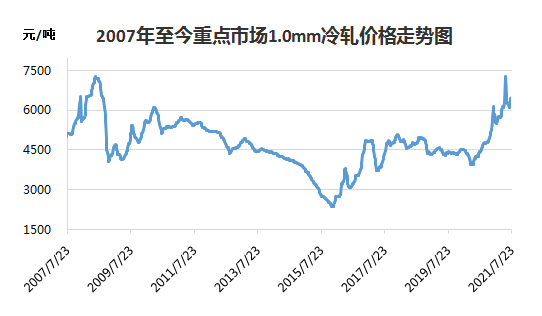

| 冷轧板卷周价格汇总(2021.7.16-2021.7.23) | ||||

| 1.0mm | 7月16日 | 7月23日 | 周涨跌 | 主导钢厂 |

| 天 津 | 6340 | 6340 | 0 | 鞍钢 |

| 北 京 | 6500 | 6550 | 50 | 鞍钢 |

| 济 南 | 6330 | 6350 | 20 | 鞍钢 |

| 上 海 | 6410 | 6390 | -20 | 鞍钢 |

| 南 京 | 6500 | 6530 | 30 | 马钢 |

| 杭 州 | 6480 | 6470 | -10 | 鞍钢 |

| 福 州 | 6400 | 6470 | 70 | 鞍钢 |

| 武 汉 | 6450 | 6500 | 50 | 宝钢青山 |

| 乐 从 | 6460 | 6450 | -10 | 鞍钢 |

| 郑 州 | 6340 | 6330 | -10 | 河钢邯钢 |

| 成 都 | 6630 | 6720 | 90 | 攀钢 |

| 重 庆 | 6620 | 6720 | 100 | 宝钢青山 |

| 西 安 | 6380 | 6410 | 30 | 鞍钢 |

| 兰 州 | 6330 | 6380 | 50 | 酒钢 |

| 沈 阳 | 6500 | 6500 | 0 | 本钢 |

| 本周1.0*1250*2500平均价为6474元/吨,较上周相比涨29元/吨。 | ||||

重点市场行情分述:

冷轧上半年整体价格走出历史高位。年初到5月份整体震荡攀升,5月12日左右达到上半年顶点,由于下游压力很大、受原材料涨价影响,下游很多企业亏损,于是政策面多次开会控制大宗商品价格,接连采取措施保供稳价。受到政策打击,冷卷价格在5月中下旬出现了大幅下滑,下跌后市场便进入长期的低迷震荡期。受淡季效应及国家遏制大宗商品拉涨等影响,6月份不少代理商倒挂可出货,市场库存累积也越来越多。

今年上半年冷轧出口量大幅增长。由于国外欧美等经济复苏,冷轧外需表现良好。下半年欧美经济延续复苏,对冷轧出口需求构成持续利好。另外,根据今年4月28日发布相关品种的退税政策调整来看,保留出口退税的品种包括冷轧合金钢板、冷轧普通中厚宽钢带、冷轧薄宽钢带等,本轮调整大约涉及87.1%左右的热系出口量、涉及29.1%左右的冷系板材出口量,多数冷轧板卷、镀锌板卷仍享受退税13%局面,在国内外价差高企,且出口量依旧明显增长的情况下,后期国家政策或将通过同样取消冷轧板卷、镀锌板卷出口退税乃至加征关税,来对资源供应进行平衡。

第三季度,整个国内冷系板材下游制造端中短期进入疲软阶段,包括汽车、家电、五金制品等主要生产方面,一方面,来源于需求本身;另一方面,高价格高成本背后,部分制造业利润明显下降,资金链较为紧张,这也抑制了消费的持续较好运行。以汽车为例,阶段性表现不佳有所显现。据中国汽车工业协会统计分析,2021年5月,汽车产销为204.0万辆和212.8万辆,环比下降8.7%和5.5%,同比下降6.8%和3.1%。对于销量下降,主要原因仍是芯片供应短缺导致,而6月份的数据也不会太乐观,或许到三季度末会有一定缓解,同时原材料大幅涨价也对产业链造成影响,生产部分受到一定影响。

今年截止6月下旬,冷轧板卷库存109万吨,比5月下旬减少1万吨,下降0.9%,比年初增加16万吨,上升17.2%;比去年同期减少16万吨,下降12.8%。现在全面市场成交均受雨季叠加淡季影响较多,下游客户补货的操作比较谨慎,从5月份下跌后一直呈现观望的态度,代理商心态持续转弱。

下周行情前瞻:

现在淡季效应还没有完全释放,部分地区的市场库存还是处于积压状态,钢厂每月还有新的任务量增加,代理商减少优惠或倒挂降低库存为主,但全国压减粗钢产量,今年产量不得超过去年,最多持平。这一政策严格落实的背景下,下半年的行情还是值得去搏一把的,尤其淡季后下游工地恢复赶工,需求会加大。所以整体来看下半年的行情预计在8月至9月份有待恢复正常震荡向上。

(关键字:周报)