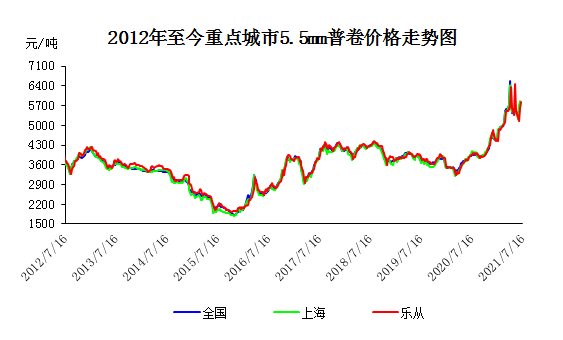

市场综述:

本周全国热卷市场稳中震荡偏强调整,其中华东市场涨幅最大。具体来看:本周北方地区在持续暴雨天气影响下,导致运输及装货整体受阻,再加之检修减产限产信息不断,叠加降准政策的发布,期卷持红上行,大幅提振现货市场,现货市场价格跟风上涨且相对坚挺,全国市场期现商收货和商户之间倒手率增加,也存在难以接受高价的现象,下游终端实际需求并无太大改善。华中、东北和华北部分地区市场库存量较大,投机行为较少,市场交投氛围偏淡,价格跟涨较为乏力。

| 热轧卷板周价格汇总(2021.7.9-2021.7.16) | |||||||

| 3.0mm | 4.75mm | ||||||

| 7月9日 | 7月16日 | 周涨跌 | 地区 | 7月9日 | 7月16日 | 周涨跌 | 主导钢厂 |

| 5760 | 5890 | 130 | 上海 | 5720 | 5870 | 150 | 本钢 |

| 5920 | 6100 | 180 | 杭州 | 5800 | 5980 | 180 | 沙钢 |

| 5700 | 5870 | 170 | 济南 | 5600 | 5770 | 170 | 中铁 |

| 5710 | 5890 | 180 | 北京 | 5660 | 5840 | 180 | 包钢 |

| 5610 | 5800 | 190 | 天津 | 5530 | 5760 | 230 | 包钢 |

| 5580 | 5790 | 210 | 邯郸 | 5520 | 5730 | 210 | 邯钢 |

| 5570 | 5750 | 180 | 太原 | 5550 | 5730 | 180 | 太钢 |

| 5700 | 5890 | 190 | 乐从 | 5600 | 5820 | 220 | 鞍钢 |

| 5730 | 5910 | 180 | 武汉 | 5520 | 5810 | 290 | 武钢 |

| 5370 | 5690 | 320 | 郑州 | 5550 | 5710 | 160 | 太钢 |

| 5770 | 5930 | 160 | 成都 | 5820 | 5980 | 160 | 攀钢 |

| 5830 | 5990 | 160 | 重庆 | 5790 | 5950 | 160 | 涟钢 |

| 5530 | 5680 | 150 | 沈阳 | 5470 | 5620 | 150 | 通钢 |

| 5530 | 5680 | 150 | 哈尔滨 | 5490 | 5640 | 150 | 本钢 |

| 5630 | 5770 | 140 | 西安 | 5530 | 5670 | 140 | 八钢 |

| 5490 | 5730 | 240 | 兰州 | 5480 | 5720 | 240 | 包钢 |

| 5470 | 5670 | 200 | 乌鲁木齐 | 5420 | 5620 | 200 | 八钢 |

| 本周3.0mm热卷平均价5825元/吨,较上周涨184元/吨;4.75mm热卷平均价5778元/吨,较上周涨186元/吨。 | |||||||

从钢坯市场看,本周全国钢坯价格稳中震荡偏强,目前唐山风向标钢厂钢坯报5140元/吨,含税出厂。唐山市场方面,周初本地下游轧钢企业陆续恢复生产,但在持续暴雨天气影响下,钢厂运输以及装卸货均受到阻碍,钢坯需求释放缓慢,因此本周直发成交表现持续偏弱。随着原料端部分品种价格逐渐高企,钢厂成本压力不断增加,故坯厂拉涨意愿也随之增强,加上期货持红带动以及降准等宏观利好因素支撑下,行情逐渐呈窄幅拉升态势。华东地区价格稳中震荡偏强,市场整体交投表现一般,受北方坯价大涨带动,周初开市后各地区价格纷纷上行,但市场对高价资源接受度有限,加上下游钢企成本压力大,下游始终维持按需适量采购操作。

钢厂检修及产能发展:本周钢厂检修减产不断扩大,成本端也支撑坚挺,受淡季影响,近期价格虽一直偏强震荡,受期货影响加大,但现货与期货的涨幅差距较大,现货明显跟涨不足,下游对高价的接受力度不是很大,即便减产,钢厂的库存也没有太大的减库,预计下周价格震荡运行。

库存方面,本周库存:本周热卷实际产量327.46万吨,较上周增加1.27万吨;厂内库存104.16万吨,较上周减少1.56万吨;社会库存291.64万吨,较上周增加4.29万吨。

后市来看,国内钢厂市场仍处于传统需求淡季,供需双弱局面将会持续,然钢厂检修减产信息逐渐增多,在炒作情绪的推动下,市场价大跌的可能性较小,故预计下周全国热轧市场或处于高位震荡调整。

(关键字:周报)