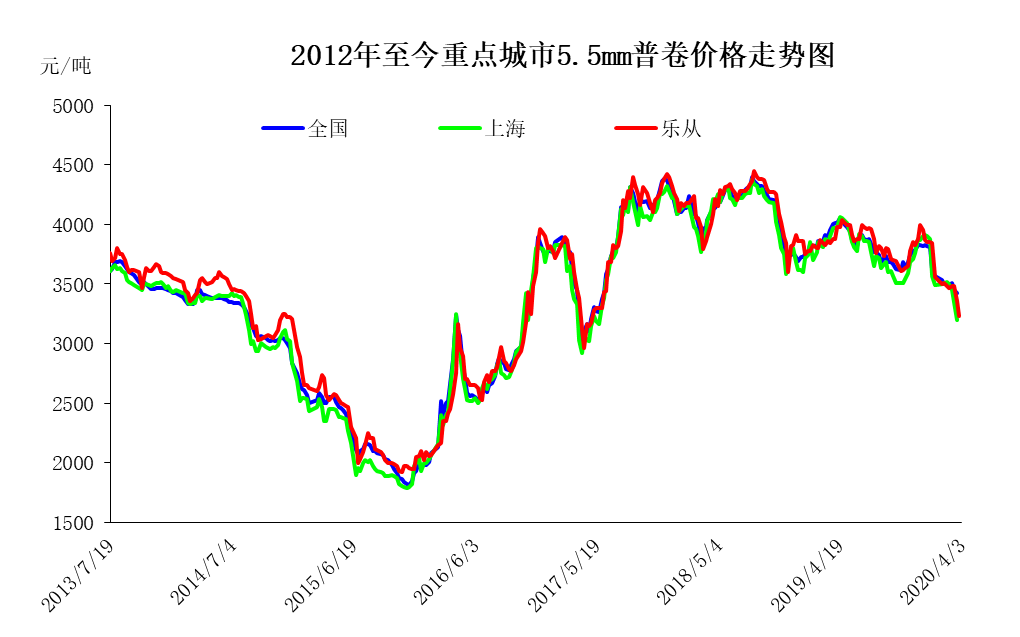

概述:4月份热轧先涨后弱势小幅震荡。热轧价格指数从上月末为3386.56点比本月底3408.88点累计下跌22.32。点,累计跌幅0.65%。比去年同期4035下跌649点,同比跌幅达到16.5%。上海现货价格月内运行3200-3360元之间,波动区间达到160元。从月初的3200到月末的3280累涨80元,上海现货月度均价3287较上月3455下跌168元跌幅4.86%。乐从现货价格从月初3260元到月底3310元,月内高点为3360,波动达仅有100元。天津现货价格从月初的3230至月底3310元上涨80元整。综合来看, 4月份政府各方面都出台稳定经济,刺激消费的政策,预计将会稳定需求和价格的价格会逐步显现出来,但是国外疫情持续高峰期,使得出口市场相关直接和间接热轧出口需求将会持续走弱,进口钢材继续增加,供应端的各种情况的增长,使得5-6月份行情可能震荡偏弱运行

表一:国内主要市场5.5mm普卷市场价格

|

国内主要市场5.5mm普卷市场价格 |

||||||||

|

日期 |

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2020.4.3 |

3200 |

3240 |

3280 |

3190 |

3230 |

3290 |

3580 |

3460 |

|

2020.5.6 |

3280 |

3340 |

3360 |

3310 |

3300 |

3340 |

3600 |

3400 |

|

涨跌幅度 |

80 |

100 |

80 |

120 |

70 |

50 |

20 |

-60 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

单位:元/吨

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

国内主要市场热轧卷板库存统计 |

||||||||

|

日期 |

华东 |

华中 |

华南 |

西南 |

华北 |

西北 |

东北 |

合计 |

|

2020.4.3 |

74.73 |

32.03 |

100.1 |

68.11 |

73.3 |

23.4 |

23.41 |

397.08 |

|

2020.5.6 |

70.65 |

26.32 |

97.1 |

56.65 |

46.33 |

17.55 |

18.12 |

332.72 |

|

升降幅度 |

-4.08 |

-5.71 |

-3 |

-11.46 |

-26.97 |

-5.85 |

-5.29 |

-64.36 |

截止5月6日,国内热轧板卷库存较上月地区分化严重,目前国内社会热轧板卷库存为332.72万吨,较上周跌了65万吨,较去年同期上涨了210.91万吨。

5月钢厂热卷出厂价格稳定为主

|

5.5*1250-1500mm执行价(Q235/SS400) |

||||

|

钢厂 |

2020年4月 |

2020年5月 |

调整幅度 |

备注 |

|

鞍钢 |

4720 |

4570 |

-150 |

Q235(5.75*1500)不含税 |

|

本钢 |

4070 |

3970 |

-100 |

Q235(5.5*1500)不含税 |

|

首钢 |

4950 |

4850 |

-100 |

Q235(4.75*1500)不含税 |

|

宝钢 |

3730 |

3630 |

-100 |

Q235(5.5*1500)不含税 |

|

武钢 |

/ |

/ |

/ |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

宏观经济:4月份热轧先涨后弱势小幅震荡。热轧价格指数从上月末为3386.56点比本月底3408.88点累计下跌22.32。点,累计跌幅0.65%。比去年同期4035下跌649点,同比跌幅达到16.5%。上海现货价格月内运行3200-3360元之间,波动区间达到160元。从月初的3200到月末的3280累涨80元,上海现货月度均价3287较上月3455下跌168元跌幅4.86%。乐从现货价格从月初3260元到月底3310元,月内高点为3360,波动达仅有100元。天津现货价格从月初的3230至月底3310元上涨80元整。

成本端:截止至4月30日,据中商网测算热轧生产成本为3339.41元/吨,较上月下降40.76元/吨,Myspic热卷价格指数为3364.11元/吨,周环比上升1.11元/吨,热轧盈利为24.7元/吨,较上周上升0.26元/吨。目前钢厂利润仍处于微薄水平,尚不足以影响钢厂计划的转产和减产比例,利用率将在75%左右徘徊,短期生产格局暂无明显改变。因此随着需求进一步复苏,供给有序控制,库存压力明显减小的背景下,可见基本面正逐渐改善,预计短期钢厂利润或将出现一定程度好转。

供给端:从供应端产量同比继续增加。3月份热轧产量同比增11%,日产环比2月份有所减量。而4月份排产数据来看,环比3月将会有80万吨以上的增加,预计4月份环比将会增加。同时外国市场受疫情的影响和国内价格较高的影响,出口热轧订单也有减量,而转为向国内投放。再有市场统计未来5-6月份进口薄料到货资源达到50-60万吨,主要到华东和华南市场为主。价格要比国内价格低300元;对供应和市场预期都有利空的打压。还有冷轧订单不好,全品种板材钢厂将会将资料转到热轧线生产商品材,也会使供应有所增加。

钢协统计重点钢铁企业3月份热连轧机生产1355万吨,同比增加6万吨,上升0.4%;其中商品量749万吨,同比减少于35万吨,下降4.5%。供下工序用料606万吨,同比增加41万吨,上升7.3%。3月份生产中厚宽钢带564万吨,同比减少17万吨,下降2.9%;销售608万吨,其中出口28万吨,产销率107.9%;售价3764元/吨,比上月下跌117元/吨; 3月份生产热轧薄宽钢带186万吨,同比减少18万吨,下降8.8%;销售183万吨,其中出口19万吨,产销率98.4%%;售价3755元/吨,比上月下跌133元/吨;

最新统计:全国热卷钢厂(49家)4月热卷(商品)计划总量为1396.13万吨,环比增量87.92万吨,环比增幅6.7%;同比增量38.76万吨,同比增幅为2.86%。日均生产46.54万吨,环比增量4.34万吨,环比增幅为10.28%;比去年同期增量1.29万吨,同比增幅为2.9%。

需求端:3月份产量较2月份大幅恢复 ,挖掘机,大拖拉机、发电设备、家用冷柜、冰箱、洗衣机、中型拖拉机等少数品种外,大部分产量仍低于去年同期的水平。4月份的情况来看,4月份上半月的发电量数据同比增长1.2%,实现首次的正增长。同时华中地区4月份汽车计划量安排19万辆,恢复到去年同期的86%;据中国汽车工业协会统计分析,4月上中旬,10家主要企业汽车产销累计分别完成91.3万辆、77.2万辆,环比分别增长82.8%、86.3%,产量同比增长7.1%、销量同比下降16.9%。需求仍将会继续恢复。

4月份,制造业生产经营状况较上月继续改善,但扩张力度有所减弱。在调查的21个行业中,食品及酒饮料精制茶、汽车制造、石油加工等9个行业PMI指数高于上月,纺织、化学原料制品、造纸印刷等12个行业PMI指数低于上月。本月主要特点:一是复工复产持续推进。生产指数为53.7%,低于上月0.4个百分点,制造业生产活动继续保持复苏势头。从劳动力需求看,从业人员指数为50.2%,企业用工量连续两个月增加。截至4月25日,全国制造业采购经理调查已复工企业中,77.3%的企业复产率达到正常水平的八成以上,高于上月9.4个百分点。二是大中小型企业均保持复苏态势。大、中型企业PMI分别为51.1%和50.2%,比上月回落1.5和1.3个百分点;小型企业PMI为51.0%,比上月上升0.1个百分点。从生产活动看,大、中、小型企业生产指数分别为54.1%、53.3%和53.4%,生产均继续回升。三是需求恢复弱于生产。新订单指数为50.2%,比上月回落1.8个百分点,低于生产指数。在调查的21个行业中,纺织、纺织服装服饰、化学原料制品等15个行业新订单指数低于生产指数,行业需求复苏滞后于生产。调查结果显示,反映订单不足的企业占比高达57.7%,部分企业反映市场需求疲软,产品销售面临困难,订单回补尚需时日。四是进出口市场不确定性增加。国外疫情加速扩散,全球经济活动剧烈收缩,我国外贸面临较大挑战。新出口订单指数和进口指数分别为33.5%和43.9%,比上月下降12.9和4.5个百分点。部分制造业企业反映新签订的出口订单锐减,甚至已开工生产的订单被取消。

4月份新冠疫情在全球加快蔓延,国际矿商生产受到一定影响,加上多个铁矿石主要生产国对港口、运输等进行了限制,进口铁矿石价格或将趋升。而煤炭、焦炭等原料燃料价格仍处于相对高位,废钢价格也难有明显下降,企业成本压力持续较大。在钢价弱势盘整的情况下,预计二季度钢厂效益不乐观,同比可能出现明显下降。

(关键字:热轧 震荡偏弱)