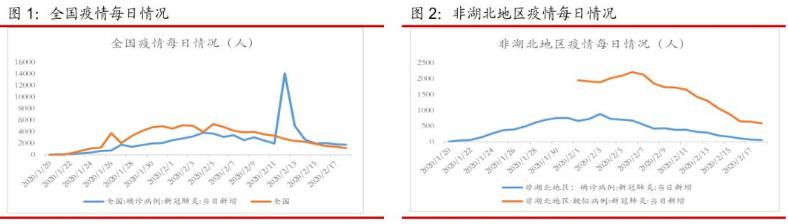

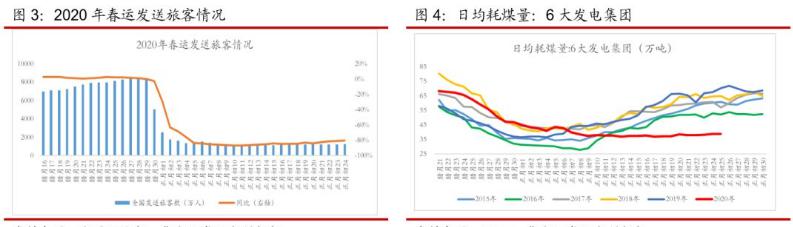

截至2月19日12时,全国累计报告确诊病例74280例,累计死亡病例2009例,累计治愈出院14545例,现有疑似病例5248例。总体来看,除湖北以外的地区,新增确诊从2月3日开始持下降,由高峰的890人下降到最新的56人;部分省市已经没有新增病例。新增疑似也由高峰时2月6日的2211人下降到589人。湖北以外地区疫情新增病例整体下降趋势已明显,整体形势朝好发展。疫情形势整体出现积极变化,下游行业复工逐步推进。

从区域来看,广东、江苏、上海等一些经济大省(市)规模以上的工业企业复工率超过50%;从企业看,大型企业相对中小企业复工复产进度快,上游行业和资本技术密集型企业相对下游行业和劳动密集型企业进度更快;从行业看,涉及疫情防控相关物资的复工复产成效比较明显,比如口罩最近几天的产能一直在100%以上,2月17日的产能利用率达到110%。另外37家重点监测的粮油加工企业已经复工36家,有色金属行业重点企业复工率达到80%,炼油行业复工率超过60%。

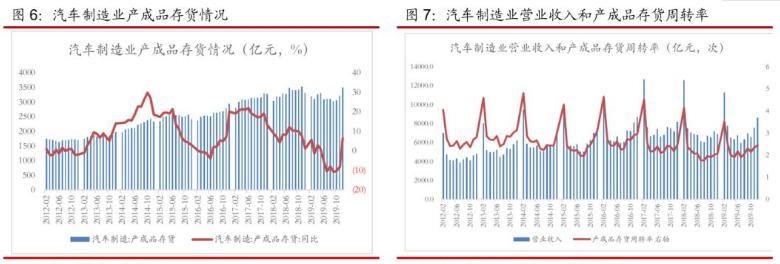

从六大电厂的日均耗煤数据来看,在2月10日创下低点36.92万吨之后,环比整体呈现弱势回升的趋势,截止2月18日耗煤量达到38.93万吨,这也从侧面反映了部分工业企业在慢慢开工,增加了用电量。从2月10对部分钢铁下游企业的调研来看,机械、汽车、家电等企业在2月底之前复工比例较高,大部分行业复工逐步推进。

汽车行业补库潜力一般、动力足、实力稍弱

补库潜力一般:从产成品库存的绝对值看,12月汽车行业产成品存货3506亿元,环比上升276亿元,同比上升6.5%,处在2019年全年的高位。从产成品存货的相对情况来看,12月产成品周转率2.47,环比上升0.11。但整体从2020年1月份的汽车销售来看,同比下降,基于此,我们认为尽管新冠疫情影响了现阶段汽车的销售,但现有的产成品库存还是能够支撑弱势的终端需求,短期补库潜力较低。

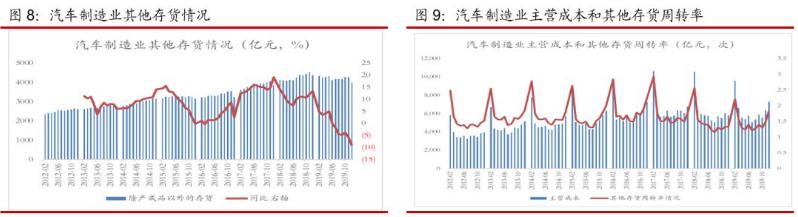

补库动力足:从原料端补库的角度来看12月汽车行业其他存货3986.9亿元,环比减少294亿元,处在全年的低位,同比减少8.9%。从原料库存的相对情况来看,12月周转率1.82,环比上升0.34。如果再加入对汽车零部件行业的产成品存货观察,其同比下降-0.61%,全年整体企稳。整体来看,12月汽车原料库存处于全年低位,同时受销售环比改善的拉动,相对库存也处在低位。新冠疫情影响了上游对汽车厂的物流配送,整体原料库存处于低位,随着复工的稳步推进,汽车行业有一定的补库需求,补库动力较充足。

补库实力稍弱:从资金面来看,2019年全年汽车行业实现营业收入80846亿元,累计同比-1.8%;实现利润5086亿元,同比-16.5%。截止12月末资产负债率60.28%,处在持续上升;应收票据和账款18036.4亿元,环比小幅下降454亿元,同比1.5%。总体来看,汽车行业应收增速高于营业收入增速、大幅高于利润增速,且资产负债率持续上升,整个汽车行业的资金面偏紧,过去和将来一段时间更多需要借助外部融资弥补资金需求,补库的实力稍弱。

金属制品业补库潜力一般、动力足、实力一般

主动补库潜力一般:从产成品库存的绝对值看,12月金属制品业产成品存货1615.7亿元,环比-48.7亿元,同比上升5.6%,处在2019年全年较高水平。从产成品存货的相对情况来看,12月产成品周转率2.24,环比上升0.36。从历年同期来看,2019年12月产成品库存相对值稍低于2018年和2017年。总体来看,我们认为尽管新冠疫情对现阶段金属制品业的销售有一定影响,但考虑到金属制品与贸易、全社会消费密切相关,上述终端需求短期很难出现大幅增长,整体看金属制品业补库的潜力一般。

交运设备制造业补库潜力较大、动力足、实力较强

主动补库潜力较大:从产成品库存的绝对值看,12月交运设备制造业产成品存货498.1亿元,环比-5.2亿元,同比上升1.1%,处在2019年全年均值水平。从产成品存货的相对情况来看,12月产成品周转率2.88,环比上升0.93。从从历年同期来看,2019年12月产成品库存相对值稍低于2018年、大幅低于2017年。总体来看,我们认为尽管新冠疫情对现阶段交运设备的销售有一定影响,但考虑到国内造船手持订单量已有见底趋势、国家加大铁道投资,交运设备制造业短期补库的潜力较大。

专用设备制造业补库潜力较大、动力足、实力较强

主动补库潜力较大:从产成品库存的绝对值看,12月专用设备制造业产成品存货2310.1亿元,环比-56.2亿元,同比上升8.1%,处在2019年全年较高水平。从产成品存货的相对情况来看,12月全行业营业收入3421.7亿元,产成品周转率1.5,环比上升0.7。从历年同期来看,2019年12月产成品周转率高于2018年和2017年,库存相对值稍低于2018年和2017年。总体来看,尽管新冠疫情对现阶段专用设备的销售有一定影响,但从2018年以来以工程机械为代表的专用整体处于高景气度,未来随着基建投资的加大以及长期存在替代人工的效应,行业景气度还能保持较高,短期来看专用设备制造业补库的潜力较大。

疫情影响时间较长,宏观经济持续走低,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求大幅下降。汽车行业、金属制品业、交运设备制造业、专用设备制造业(包括工程机械)是钢铁下游的四个重要产业。过去几周新冠疫情事件影响了这些行业的开工、产品销售、原料物流等,在现阶段人员陆续返回、复工稳步推进的阶段,从补库角度,专用设备制造业短期补库前景最好,对钢材采购最强。次之是交运设备,第三是金属制品业,汽车行业最弱。

(关键字:疫情 钢铁下游)