概述:

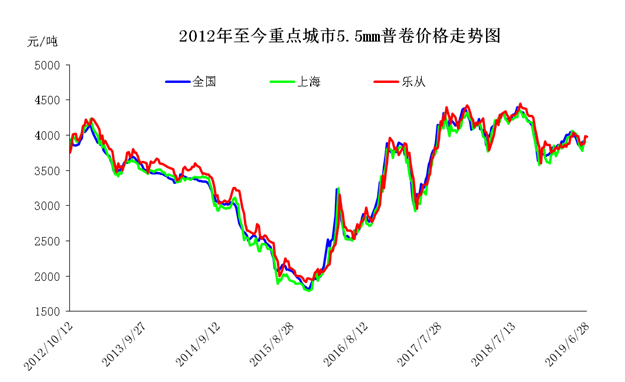

上半年热轧现货先震荡上涨,后波动下跌,期末半月连续快速拉升。热轧价格指数年初为3708.45点,先涨到5月上旬4048.76点,创出年内高点,本轮上涨累计涨同步9.2%。后持续下跌至6月中旬到3792.4点,本轮下跌累计跌幅6.3%。其后快速拉起涨到6月末的3920.72点,两周共涨3.4%。6月底较年初指数涨5.7%。总体来看,2019年下半年的钢铁行业先涨后跌概率大。房地产开工增速高位运行,基建将发挥一定的托底作用,制造业压力重重,钢材市场需求随季节性先好后差。供应方面,去产能任务已经完成,环保限产、超低排放力度正在加强,钢材供应在国庆节前有望得到控制。后期随着钢铁行业集中度的不断提高,钢厂对价格的控制能力会进一步增强。宏观经济政策的逆周期调控和成本支撑会影响钢价的下跌空间和幅度。未来应关注下游需求、环保限产、原料价格变动等核心影响因素。

表一:国内主要市场5.5mm普卷市场价格

单位:元/吨

|

国内主要市场5.5mm普卷市场价格 |

||||||||

|

日期 |

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2019.5.31 |

3930 |

3880 |

3880 |

3770 |

3910 |

3960 |

4000 |

4000 |

|

2019.6.28 |

3920 |

3850 |

3870 |

3780 |

3990 |

3930 |

3960 |

4000 |

|

涨跌幅度 |

-10 |

-30 |

-10 |

10 |

80 |

-30 |

-40 |

0 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

表二:国内主要市场热轧卷板库存统计 单位:万吨

国内主要市场热轧卷板库存统计 日期 华东 华中 华南 西南 华北 西北 东北 合计 2019.5.30 43.72 19.53 38.8 35.72 39.64 8.27 19.6 205.28 2019.6.28 50.36 22.72 38.8 38.55 47.65 10.05 18 226.13 升降幅度 6.64 3.19 0 2.83 8.01 1.78 -1.6 20.85

截止6月28日,国内热轧板卷库存较上月地区分化严重,目前国内社会热轧板卷库存为226.13万吨,较上周上升20.85万吨,较去年同期增长20万吨。

12月钢厂热卷出厂价格稳定为主

|

5.5*1250-1500mm执行价(Q235/SS400) |

||||

|

钢厂 |

2018年5月 |

2018年6月 |

调整幅度 |

备注 |

|

鞍钢 |

4370 |

4370 |

0 |

Q235(5.75*1500)不含税 |

|

本钢 |

4070 |

3970 |

-100 |

Q235(5.5*1500)不含税 |

|

首钢 |

4520 |

4420 |

-100 |

Q235(4.75*1500)不含税 |

|

包钢 |

4030 |

3820 |

-210 |

Q235(5.5*1500)不含税 |

|

武钢 |

/ |

/ |

/ |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

宏观经济:下半年宏观经济稳中求进,财政政策将更加积极,减税降费逐步落地实施,货币政策保持稳健,从“宽货币”向“宽信用”转变,房地产保持韧性,出口增速有望下降,基建将成为亮点。

成本端:成本支撑也是价格变化的重要因素之一,今年以来,铁矿石价格大涨,焦炭价格也保持坚挺,对钢厂利润的侵蚀很大。今年钢厂利润将明显不如2018年,下半年不排除出现阶段性亏损的情况,因此在成本高企的支撑下,随着利润被侵蚀,一方面钢厂可能允许范围内减少低利润大路货产品的产量,另一方面成本较高也限制钢厂下调价格的空间。目前来看下半年矿石较上半年将有所下降,但是受从供应增加较强的的支撑,价格仍将维持高位运行,对价格支撑作用仍然明显。

供给端:唐山市委出台的限产文件要求:6月27日至7月末,A类企业限产20%,其余高炉限产50%。若严格执行该限产规定,预计7月粗钢产量将日均减产近10万吨,有利于支撑钢价继续走高。而后续上涨动力一方面依赖于环保对产量的限制力度,另一方面,需要有需求修复的支撑。目前来看,在“建国70周年国庆大阅兵”之前,环保限产有望阶段性推进,对于产量来说会有所压制。利好价格走势。

需求端:今年上半年经济弱企稳,目前来看,上半年投资虽略有回落,但整体保持平稳,下半年为保障6.3%-6.5%的经济目标,基建投资有望再次发力。同时,专项债的落地,将改善资金紧张的局面,助力基建投资。

制造业投资能否低位回升依赖逆周期调节力度,今年以来,制造业投资增速放缓,1—5月份,制造业投资同比增长2.7%,增速比前4月提高0.2个百分点。其中,5月汽车生产184.83万辆,环比下降9.93%,同比下降21.16%。

总体上半年制造业需求偏弱。一方面,产能过剩仍是普遍现象,加之投资意愿不足、要素成本上升、转型升级换挡等多重作用影响;另一方面,中美贸易战一定程度上也影响了制造业出口。值得关注的是,29日举行的中美元首会晤中,美方表示不再对中国出口产品加征新的关税,两国经贸团队将就具体问题进行讨论。短期有助于市场信心的提振。但制造业能够真正走出弱势行情,还将依赖于逆周期调控的力度,通过货币财政政策“组合拳”保持需求扩张,增强企业投资意愿,降低企业负担和成本。

总体来看,2019年下半年的钢铁行业先涨后跌概率大。房地产开工增速高位运行,基建将发挥一定的托底作用,制造业压力重重,钢材市场需求随季节性先好后差。供应方面,去产能任务已经完成,环保限产、超低排放力度正在加强,钢材供应在国庆节前有望得到控制。后期随着钢铁行业集中度的不断提高,钢厂对价格的控制能力会进一步增强。宏观经济政策的逆周期调控和成本支撑会影响钢价的下跌空间和幅度。未来应关注下游需求、环保限产、原料价格变动等核心影响因素。

(关键字:热轧 需求触底 下半年热轧先涨后跌)