一、国内市场

一、冷轧板卷需求低迷难改

5月份市场的热冷价差在持续的收缩,主流维持在250-300元/吨,部分更低的价差甚至不足200元/吨,如此不平衡的价差问题,导致单独的冷轧产品亏损,再加上以汽车下游为主导的疲软的下游需求,钢厂接单压力明显,因此钢厂在冷轧供应也出现了一定的减量。截至5月底,Mysteel监测的29家冷轧板卷生产企业中,钢厂产能利用率达到72.49%,达到近四年来的次新低,另外6月上旬由于首钢、安钢、涟钢的检修以及其余钢厂的减量,预计6月份上旬的产能利用率继续创新低,6月份市场到货总量会减少,供应压力得到一定的缓和。

2、冷轧下游需求弱势 库存回升

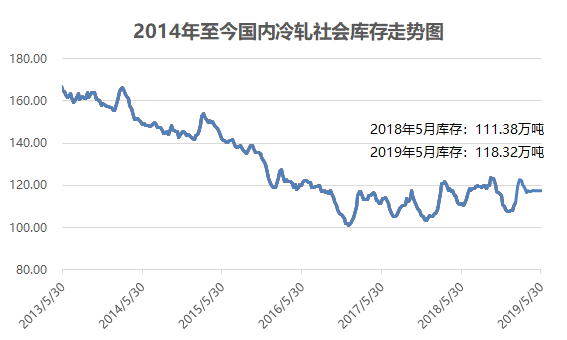

截止到2019年5月30日,据中华商务网监测的23个城市仓库中。冷轧社会库存合计118.32吨,环比上月上涨0.06万吨,较去年同期增长6.94万吨。分区域来看,全部地区库存较上月均有所增长,仅华东、华中地区小幅下滑0.30万吨、0.58万吨,其余地区均有所上涨,幅度均在0.01-0.57万吨之间,其中华北涨幅最小0.01万吨;西南涨幅最大0.57万吨。就目前库存数据来看,随着下游需求逐渐回冷,市场库存较前期跌幅较小,市场上库存压力较大,而后期均无明显较大需求,预计下月市场库存依旧呈现中高位运行。

3、钢厂调价汇总

|

钢厂 |

2019年5月 |

2019年6月 |

调整幅度 |

备注 |

|

宝钢 |

5136 |

5136 |

0 |

DC01(1.0*1500板),不含税 |

|

鞍钢 |

5258 |

5258 |

0 |

SPCC(1.0*1250),不含税 |

|

本钢 |

5450 |

5450 |

0 |

DC01(1.0*1250),不含税 |

|

首钢 |

5300 |

5300 |

0 |

SPCC(1.0*1250),不含税 |

|

以上不含各项优惠及返利政策。 |

||||

表1、2019年5-6月份重点钢厂1.0mm冷卷订货价格汇总表

4、5月PMI49.4%小幅下滑 我国企业生产经营活动保持平稳

国家统计局服务业调查中心、中国物流与采购联合会31日联合发布数据,5月份,中国制造业采购经理指数(PMI)为49.4%,比上月回落0.7个百分点。从企业规模看,大型企业PMI为50.3%,比上月回落0.5个百分点,仍高于临界点;中、小型企业PMI为48.8%和47.8%,分别比上月下降0.3和2个百分点。

数据显示,在构成制造业PMI的5个分类指数中,生产指数为51.7%,比上月回落0.4个百分点;新订单指数为49.8%,比上月下降1.6个百分点;原材料库存指数为47.4%,比上月回升0.2个百分点;从业人员指数为47.0%,比上月下降0.2个百分点;供应商配送时间指数为50.9%,比上月上升1个百分点。当天发布的数据还显示,5月份,中国非制造业商务活动指数为54.3%,与上月持平。

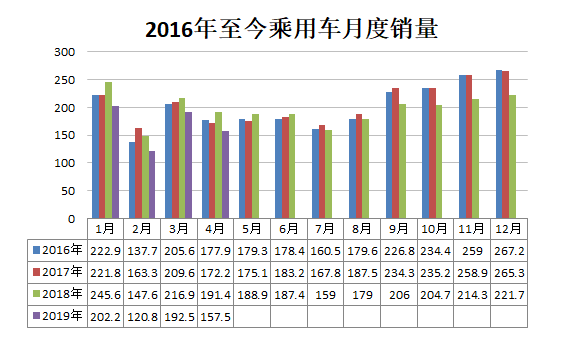

4月整体行业销量压力较大,乘联会最新周度数据显示,4月批发和零售同比下滑22%和19%。(对于消费端)行业持续低迷使得消费者降价预期显现,持币观望以等待新一轮降价潮。(对于生产商)需求压力或将倒逼车企进行新一轮降价潮来拉动需求。

家电方面:

空调出货端:4月内销延续增长态势,外销再度下滑。根据产业在线披露,2019年4月空调行业实现产量1778万台,同比增长4.4%,销量1770万台,同比增长2.9%,其中内销1039万台,同比增长7.7%,出口731万台,同比下滑3.3%。我们分析4月内销出货延续增长的原因主要包括:一是3月终端市场的促销活动,龙头企业主动参与竞争盘活了整个市场,企业备货的积极性更高;二是企业战略的调整。累计来看,2019年前四个月空调行业实现销量5797万台,同比增长1.5%,其中内销3224万台,同比增长4.4%,出口2573万台,同比下滑1.9%。重点公司方面,从前四个月整体表现来看,格力、海尔、奥克斯内销增速分别为0.0%、-11.2%和5.7%。

空调零售端:4月终端零售同比下滑、零售均价有所下滑。根据中怡康线下数据,4月份空调零售额和零售量分别同比下滑15.6%和13.7%,由涨转跌。零售价方面,4月份空调行业整体零售均价同比下滑2.3%,其中,海尔零售价下滑3.7%;格力零售价逆势同比上涨5.6%。渠道库存方面,根据产业在线,截止2019年3月底,空调渠道库存约3780万台,环比下滑4%,绝对值高于15年峰值水平(3682万台),渠道库存销量比45%,仍低于15年峰值63%,整体风险相对可控。

冰洗和厨电零售端:4月冰洗量跌价涨,厨电大幅回落。根据中怡康数据,冰箱4月线下零售量和零售额增速分别同比下滑22.3%和21.8%,洗衣机线下零售量和零售额增速分别同比下滑20.0%和18.2%。重点公司方面,海尔表现出色,海尔洗衣机零售额和零售量市占率分别同比提升1.8和1.6个pcts达35.7%和32.6%。厨电方面,厨电4月零售端再度下滑,根据中怡康数据,4月份油烟机线下零售量和零售额增速分别同比减少20.8%和24.2%,燃气灶零售量和零售额增速分别同比减少16.5%和20.2%。2019年初至今地产回暖对厨电行业业绩拉动有望在三季度兑现。

二、一季度钢铁行业运行基本平稳 出口有所增加

2019年5月8日,特朗普签署行政令,宣布针对伊朗钢铁、铝及铜等金属行业实施制裁,并威胁称,除非伊朗“从根本上”改变其行为,否则将采取进一步行动。美国全国广播公司(NBC)9日评论称,此举系美国对伊施压的最新举措,加剧了中东紧张局势。美国财政部还宣布,为任何与伊朗金属行业相关的交易设置90天的“缓冲期”。

在国内和全球经济积极发展的支持下,拉丁美洲经济体的钢铁需求正持续第二年的复苏。巴西的钢铁需求在2018年持续稳定复苏。随着选举热度的消退,这种情况将持续到2019年。墨西哥的钢铁需求受到北美自由贸易协定(NAFTA)谈判和选举相关不确定性的影响,但最近签署的北美自贸协议(USMCA)和新任总统平息紧张的市场,预计将在2019年帮助经济缓慢复苏。新兴经济体(除中国外)的钢铁需求预计分别在2018年和2019年增长3.2%和3.9%。

三、6月冷轧板卷市场后市预测

从钢厂接单情况来看,6月份接单情况不理想,各大钢厂释放出的低价一单一议资源不少;另外,虽然钢厂后结算仍不到位,但环比上月有所改观,因此成本支撑的力度有所减弱。从市场成交量来看,进入5月份,成交量一直维持疲软的态势,贸易商表示由于下跌的行情,采购基本都是拖到最后不得不采购的那一天,预计6月份成交量暂时看不到有好转的趋势。综合来说,对于6月份的行情走势,主流仍看跌,但鉴于比较低的热冷价差,以及钢厂减量之后的发货量会减少(6月份开始),因此即使下跌,认为空间还好,大幅下跌的概率不大。

(关键字:成交量 冷轧 6月 走弱)