从2018年的“金九银十”到今年的“金三银四”,貌似传统旺季失去了原有的“魔力”。供应端的压力凸显,而需求端的持续放量却仍未兑现,导致市场已经进入供略大于求的局面,厂家利润空间低叠加成材高价成交不畅,目前的市场行情涨跌均显不易,任何消息面上的刺激都会引发价格上的大起大落。四月底开始,山西、山东、河北等多地政府发布了重污染天气Ⅱ级应急响应,而后续河北唐山的限产执行情况将是商家最为关注的热点,由环保因素的作用下以唐山型材为主的市场能否打破近期供需弱平衡的焦灼局面?

2016年2月,国务院先后发布关于钢铁行业、煤炭行业化解过剩产能实现脱困发展的意见,提出用3年至5年时间,煤炭产能再退出5亿吨左右、减量重组5亿吨左右,钢铁再压减产能1亿至1.5亿吨。到2018年年底,已提前完成“十三五”确定的钢铁去产能1.4亿至1.5亿吨的上限指标。有个别省“十三五”钢铁去产能目标没有完成,总量达2000万吨左右,工信部将督促支持这些地方继续推进去产能工作。而就在今年,中央经济工作会议提出,2019年,要稳步推进企业优胜劣汰,加快处置“僵尸企业”,制定退出实施办法,促进新技术、新组织形式、新产业集群形成和发展。

钢铁行业连续三年推进去产能现已经结束,要巩固原来去产能构筑的发展基础。首先要对地条钢加大打击力度,防止死灰复燃。看看是否还有一些未批先建的项目投产,这些将直接影响到钢铁行业的供需平衡。但国家支持发展混合所有制和兼并重组,随着兼并重组的不断推进,未来可能会出现几个大的钢铁集团,而钢铁行业的集中度提高,将对市场的稳定起到决定作用,因此,国家要出台一些政策,鼓励兼并重组,提高钢铁行业的产能集中度。

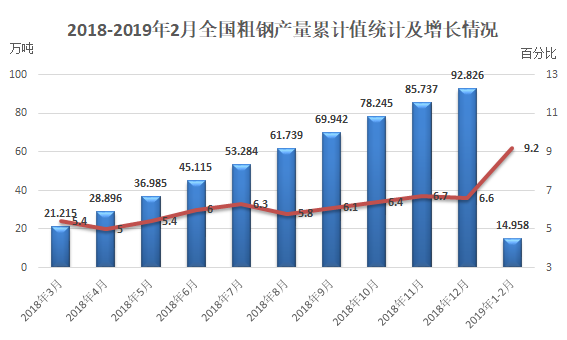

据前瞻产业研究院发布的《中国钢铁行业发展前景与投资战略规划分析报告》统计数据显示,2018年2-3季度全国粗钢产量呈增长趋势,2018年4季度全国粗钢产量回落。2018年1-12月全国粗钢产量为92826.4万吨,同比增长6.6%。2019年1-2月全国粗钢产量为14958.1万吨,同比增长9.2%。

在钢材产量方面,2018年2-3季度全国钢材产量逐渐增长,2018年4季度全国钢材产量有小幅度回落。2018年1-12月全国钢材产量为110551.6万吨,同比增长8.5%。2019年1-2月全国钢材产量为17145.6万吨,同比增长10.7%。

在生铁产量方面,2018年2-3季度全国生铁产量有所增长,2018年4季度全国生铁产量回落。2018年1-12月全国生铁产量为77105.4万吨,同比增长3%。2019年1-2月全国生铁产量为12659万吨,同比增长9.8%。

由于厂家成本倒挂生产积极性降低以及环保错峰限产的任务,目前唐山厂家库存进入下行拐点,供应端的压力得到大大减缓。五月份随着旺季的结束,预计需求将有阶段性减弱的过程,且成材价格趋高之后市场整体观望情绪将会加大,价格或仍将遇高受阻。

全年需求方面,主要利空因素来自于板材需求仍然孱弱,基建需求难以抵消板材需求的持续下滑。汽车产量连续数月下滑,短期这一颓势难以改善,市场仍然无法走出供需弱平衡的局面。

(关键字:环保 钢铁 挣扎)