概述:

3月国内市场热轧价格呈现缓慢向上的走势,钢厂出厂与结算价相对偏高,市场仍处于去库状态,短期市场处于相对平稳态势。就商家反馈,近期资源相对分散,成交情况也并不差,因此顶价的意愿尚存。从钢厂反馈的情况看,3月份订单情况尚可,而4月份整体的订单压力并没有出现明显上升,因此4月份话语权仍在钢厂手中。钢厂成本与利润角度考虑,钢厂当前整体利润值空间不大,净利润在300-400元/吨,这对钢厂而言也没有更多的降价意愿体现。从下游端情况看,冷系尚可,但直接使用端并没有出现明显增放量的情况,而处于则因国内外价差仅有25美金,国内钢厂整体出货意愿并不强。

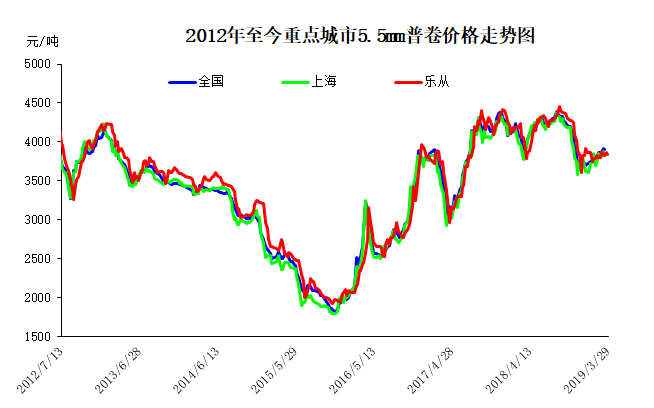

表一:国内主要市场5.5mm普卷市场价格

单位:元/吨

|

国内主要市场5.5mm普卷市场价格 |

||||||||

|

日期 |

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2019.2.28 |

3850 |

3770 |

3800 |

3710 |

3870 |

3880 |

3970 |

4050 |

|

2019.3.31 |

3860 |

3820 |

3800 |

3700 |

3840 |

3990 |

4070 |

4060 |

|

涨跌幅度 |

10 |

50 |

0 |

-10 |

-30 |

110 |

100 |

10 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

截至3月29日,全国主要城市热轧卷板库存较去年同期下降29.71万吨。目前社会库存维持在244.03万吨左右,环比下降29.74万吨。3月各钢厂结算价基本维持在3840-3860元/吨的水平,相比2月份继续呈现上升态势,商家低售的想法与意愿偏低,市场资源主要集中在不同地区,因此市场分歧面略大,对于整个市场的价差呈现不平衡状态。因此就后期看,资源在短期会呈现分流态势,在供应量逐步上升的情况下,需求没有明显变化,对市场压力略大。

表二:国内主要市场热轧卷板库存统计

单位:万吨

|

国内主要市场热轧卷板库存统计 |

||||||||

|

日期 |

华东 |

华中 |

华南 |

西南 |

华北 |

西北 |

东北 |

合计 |

|

2019.2.28 |

60.73 |

22.31 |

72.60 |

43.48 |

41.44 |

12.24 |

21.80 |

274.60 |

|

2019.3.29 |

53.68 |

18.71 |

67.50 |

36.05 |

32.85 |

9.65 |

25.60 |

244.04 |

|

升降幅度 |

-7.05 |

-3.60 |

-5.10 |

-7.43 |

-8.59 |

-2.59 |

3.80 |

-30.56 |

国际钢铁价格指数行情:

3月国际钢市除亚洲&北美有好转外,其余市场依然偏差。截止3月24日国际钢价综合指数为195.8点,较上月末上升0.1%,较去年同期下降3.26%。扁平材指数为175.7点,较上月末下降0.9%,较去年同期下降8.15%。分区域来看,北美地区指数为210.7,较上月末上升1.06%,较去年同期下降8.67%;亚洲地区指数为219.4点,较上月末上升0.97%,较去年同期上升1.29%;欧洲地区目前指数为152.1点,较上月末下降2.56%,较去年同期下降9.57%。

12月钢厂热卷出厂价格稳定为主

|

5.5*1250-1500mm执行价(Q235/SS400) |

||||

|

钢厂 |

2018年3月 |

2018年4月 |

调整幅度 |

备注 |

|

鞍钢 |

4370 |

4370 |

0 |

不含税 |

|

本钢 |

4070 |

4070 |

0 |

不含税 |

|

首钢 |

4320 |

4320 |

0 |

不含税 |

|

包钢 |

3790 |

3790 |

0 |

不含税 |

|

武钢 |

/ |

/ |

/ |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

出口方面,3月底,国内热轧价格回升后,国内出口价格较国外价差仅有25美金,而去除完退税以后则与国内价格基本持平,国内钢厂出口动力不大。国外采购意愿尚存,但当前价格觉得并不合适,基于这种情况对市场的采购量会有一定影响,特别是5-6月份整体的影响,就后期看,这一情况将会维持一段时间。

需求方面,据市场反馈,3月市场除了华北地区限产(导致替代性需求下降外)整体需求没有出现明确的增量,但细分行业看,也暂没有出现大幅下降的行业,整体处于相对平稳的情况。就4月份看,需求大幅改善的可能性不高,而供给量上升后给与市场带来的压力则在不断增加,长期对市价的影响略大。

后市来看,3月国内市场呈现底部向上走势,市场成交处于正常偏低水平,但库存整体不高。钢厂的整体压力相对偏低。就4月份看,3月份各大钢厂结算价格偏高,成本提升后商家再度低售的意愿不强烈。笔者认为市场价格在产量回升而需求相对持平的情况下,价格整体上升的空间相对有限。就钢厂出厂价看,4至5月份将处于平稳的趋势。

(关键字:税改 “扰乱” 稳步)