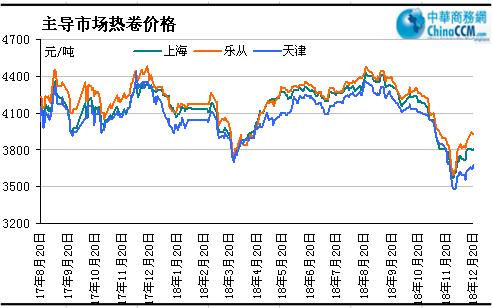

即将过去的2018年热轧行情走势总体呈现前高后低,而其间的过程出乎大部分业内的意料,从今年3月份开始,国内钢价呈现出上涨趋势,从3700元/吨一直飙高到4700元/吨,然而进入11月之后,钢价暴跌,不到1个月即跌穿4000元/吨,由于资本做空,螺纹钢期货跌了八九百元,现货跌了六七百元,贸易商情绪悲观,违单情况时有发生。

一、2018年热轧卷板市场行情回顾

1、热卷价格呈现冲高回落走势

今年伊始,2月国内热轧市场价格开始主动拉升,出现开门红,市场需求并未随着假日的回归而出现好转,整体开动情况相对较慢。春节后市场库存呈现大幅累积状态,主要是钢厂资源逐步转向市场为主,短期压力体现的较为明显。3月份热轧价格呈现高位回落走势,虽然月底出现小幅反弹,但难改下跌走势。4月随着需求的恢复,市场库存消耗较快。从钢厂角度看,4月份开始,部分钢厂开始选择检修或者限产,整体的产量保持平稳,对社会投放的资源较为有限。5月份国内市场热轧价格高位震荡上行,在期货及外围市场价格上涨带动了贸易商报价随盘上涨,但整体高位成交不畅,但低价资源不多贸易商降价销售意愿也不强。目前市场库存持续下降,市场资源依旧偏紧,部分规格有所断档,短期内资源到货也相对有限;而热卷钢厂利润居高不下,部分钢厂已减少或停接冷轧订单,但热卷产量已高位后续大幅增加的可能性不大。北方受环保及上合峰会影响价格坚挺,多数贸易商选择当地直接消化资源,南下资源较少。6-8月份国内市场热轧价格震荡走弱,主要是受环保政策投入对期货刺激作用的带动,再次涨到4300元的高点。因为中美贸易争端升级,出口和外需面临下滑的风险。为了保持经济的平稳增长,政府将会保证货币的合理充裕,和积极的财政政策,有利于当前国内投资适度增长,市场需求平稳释放,环保限产政策可能影响钢材供应,短期内供需紧平衡格局仍将持续。10月份热轧板卷现货价格震荡回落,由于价格高位,市场成交不畅,需求并没有随着价格的波动调整而出现大幅变化。黑色期货价格在10月底跌破关键价位3800元整数关口,开始破位下行,但市场资源偏少的情况下,商家也不愿意大量囤货与抛售,整体节奏尚在控制。11月中旬开始,热轧板卷现货价格出现断崖式下跌,价格一泻千里,热卷较月初下跌400-600,钢坯较月初下跌近千元。钢坯厂家已经出现亏损现象,钢厂坚挺意愿虽浓,但下游终端需求萎靡,市场恐慌心态蔓延,下游更是无心备货,商家抛货现象增多,悲观情绪一直延续到12月份,因此2018年全年国内热轧板卷价格呈现冲高回落的过山车行情。

图1:2018年国内主要市场

表1:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.1.2 |

4220 |

4120 |

4120 |

4070 |

4260 |

4310 |

4500 |

4400 |

|

2018.12.20 |

3790 |

3660 |

3650 |

3550 |

3910 |

3850 |

3900 |

3790 |

|

涨跌幅度 |

-430 |

-460 |

-470 |

-520 |

-350 |

-460 |

-600 |

-610 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

2、2018年热卷库存维持低位 商家囤货积极性下降

表1:2018年国内主要市场热轧板卷库存统计对比 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2018.1.22 |

28.6 |

17.4 |

1 |

7.3 |

32.9 |

9.7 |

5.5 |

8.3 |

178.8 |

|

2018.12.20 |

25.6 |

9.8 |

0.5 |

5.1 |

36 |

11.1 |

4 |

11.2 |

190.5 |

|

升降幅度 |

-3 |

-8.6 |

-0.5 |

-2.2 |

+3.1 |

+1.4 |

-1.5 |

+2.9 |

+11.7 |

2018年国内市场热轧板卷库存与年初相比小幅增加。截至

3、2018年热轧商品卷供应量继续减少

在今年环保和去产能政策环境之下,国内热轧钢厂的商品卷产量环比递减。从11月数据来看,全国热卷钢厂11月热轧商品卷计划总量为1276.94万吨,环比减量7.73万吨,环比降幅0.6%;同比增量162.01万吨,同比增幅为14.53%。日均生产42.56万吨,环比增量1.12万吨,环比增幅为2.71%;同比增量5.4万吨,同比增幅为14.53%。从地区分布来看,东北地区计划量为189.79万吨,环比增量11万吨,环比增幅6.15%;华北地区计划量为525.4万吨,环比减量1.76万吨,环比降幅0.33%;西部地区计划量为103.8万吨,环比减量11.4万吨,环比降幅为9.9%。华东地区计划量为307.95万吨,环比增量0.43万吨,环比增幅0.14%;中南地区计划量为149万吨,环比减6万吨,环比降幅3.87%,受国内限产的影响,加上冷轧和镀锌等高端板材的增加,2019年国内热轧商品卷供应量将持续减少,按照15-35%计算减少400-900万吨。

4、2018年钢厂热轧价格保持高位

表4:国内主要钢厂

|

5.5*1250 |

||||

|

钢厂 |

2018年1月 |

2019年1月 |

调整幅度 |

备注 |

|

鞍钢 |

4400 |

4320 |

-80 |

不含税 |

|

本钢 |

4570 |

4070 |

-500 |

不含税 |

|

河北钢铁 |

5350 |

5250 |

-100 |

含税 |

|

首钢 |

4470 |

4320 |

-150 |

不含税 |

|

宝钢 |

5002 |

4012 |

-990 |

不含税 |

|

沙钢 |

4400 |

3800 |

-600 |

含税 |

|

马钢 |

4390 |

4140 |

-250 |

不含税 |

|

武钢 |

4800 |

4100 |

-700 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

从各大钢厂出台的2019年1月热轧卷板价格指导政策看,国内宝武、鞍本、河钢、马钢等大型钢厂1月份价格开始大幅下调200-300元/吨,并且订货优惠增加,表明钢厂对后市预期多持偏空心态,而现货市场价格快速回落,跌幅高达500-600元/吨,因此钢厂此轮价格下调难以对现货市场心态有所提振,预计2019年一季度国内大型钢厂出厂价格将继续下调。

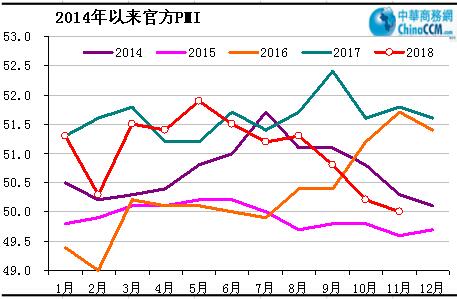

6、2018年PMI高位回落 下游需求增长乏力

数据显示,2018年我国PMI从年初51.9%逐步回落至年末的50%。中国11月官方制造业PMI 50,前值50.2。环比回落0.2个百分点,位于临界点,指数回落表明近期需求扩张逐渐减缓,进出口下行压力有所加大,但随着宏观稳增长政策持续加码,经济运行仍将保持平稳。受近期部分大宗商品价格下行等因素影响,主要原材料购进价格指数和出厂价格指数均降至年内低点,特别是出厂价格指数落至临界点以下,其中石油加工、化学原料和化学制品、黑色金属冶炼及压延加工等行业出厂价格指数回落幅度较大。新出口订单指数和进口指数均持续位于临界点以下,表明在全球经济复苏放缓和贸易摩擦不确定性增加的影响下,近期进出口下行压力有所加大。

二、2019年热轧市场行情预测

1、2019年宏观经济稳中有进

2018年中国钢材市场供需两旺,行情震荡上行,行业利润增加,升温态势不变。展望新一年中国钢材市场形势,因为钢铁企业积极增产,外部需求环境严峻,致使新一年内中国钢材市场更为谨慎。中美贸易战将是明年经济发展主线 要求决策部门更大力度刺激国内需求毫无疑问,当前及今后一段时间内,影响中国钢材市场形势的最大因素将是中美贸易战。首先体现在对宏观判断发生了调整。即经济格局稳中有变,经济下行压力增大。最近中央政治局会议,做出了外部环境发生“深刻变化”,“经济下行压力有所加大”的经济形势判断。

从统计局公布数据来看,2018年10月份社会消费品零售总额35534亿元,同比名义增长8.6%,扣除价格因素实际增长5.6%。10月份,一定规模以上零售业销售额同比增长3.7%,也降至历史最低水平,如果剔除物价因素,实际增长接近零,这是改革开放以来没有过的事。10月汽车销售238万辆,同比下降11.7%,连续四个月下滑,今年或迎来28年来首次负增长,也是改革开放以来前所未有之事。广交会出口订单数量仅增3%,而来自美国的订单数量锐减了30%,这是广交会有史以来最差的增长记录。前10月固定资产投资增速5.7%,仍处于低位徘徊;基建投资虽有小幅回升,但仍处于3.7%较低水平。

世界经济体增速略有下滑。2019年国内外宏观经济增长的大格局不会改变,尤其是中国经济稳中向好的局面没有破坏,由此奠定了中国钢材市场的乐观主调,延续其新周期的持续升温态势。另一方面,亦因为世界贸易保护主义抬头,尤其是中美贸易战的负面冲击,致使新一年中国钢材外部环境不确定因素依然较大,必须更为谨慎。最近,因为世界各国贸易保护主义越演越烈,并且担忧美联储收紧货币政策引发新兴市场动荡,权威机构因此纷纷下调全球经济增长预期。国际货币基金组织(IMF)最新预测,今年、明年世界经济将增长3.7%,低于IMF在7月份预测的3.9%。IMF此次将2019年美国经济增长预期由2.7%下调至2.5%,维持2018年预期2.9%不变;将2019年中国经济增长预期由6.4%下调至6.2%,维持2018年预期6.6%不变;将2018年欧元区增长预期由2.2%下调至2.0%,维持2019年预期1.9%不变。这是国际货币基金组织自2016年7月以来首次下调全球经济增长预测。

2、2019年环保以及去产能政策延续

从虽然说近几年来中国去钢铁过剩产能(含取缔“地条钢”)取得了数亿吨的巨大成果,但受到高利润刺激与抢占市场的需要,2019年内中国钢铁企业将继续积极增产,全国粗钢与钢材产量都将有增无减,再次创下历史新高。初步预计2019年全国粗钢统计产量9.6亿吨左右,比上年大约增长4%,增速回落2个百分点;全国统计钢材产量11.5亿吨,比上年大约增长5%,增速亦回落2个百分点。钢铁企业积极增产,无疑会加大未来钢材市场供应压力,这也是市场行情预期必须更为谨慎的重要因素。中国钢铁产量的继续增长

3、2019年终端需求小幅回落

2018年年底,钢材价格大幅下跌,长材跌幅大于板材,卷螺差快速修复。钢厂利润被压缩,贸易商冬储情绪一般,北材资源南下受阻,宏观预期偏空,PMI指数重回荣枯线等各种迹象使得钢材价格走势预期转为悲观,而钢厂在利润快速下降的背景下,首先采取的措施并非是减产而是去打压原料,进而将成材的下跌传导至上游原料来恢复利润。

今年钢结构、集装箱、重卡、工程机械,依然维持较高的增长,平均增长幅度均超过了30%以上,但4季度开始,除了钢结构、工程机械中涉及基建部分的,其余行业均处于环比下降,每周出现了5-6%的下降,因此看,直接需求未出现增量反而有一定回落。对于19年1季度而言,传统制造业均会处于正常休工期,而从这些行业的利润角度看,除了钢构、机械外,其他行业多备或者投机的行为与动作略少,总需求水平略差。

4、2019年热轧行情预判

4季度热轧的产量因限产效果不及预期和新线投产带来的加量,整个产量将维持高位,这一影响会直接影响到明年一季度。而在去杆杠的背景下,生产企业的资金也会面临考验,对流动性要求会有加剧,往往会出现以价换量的做法。随着需求淡季的到来,高价位让市场“蓄水池”失去了原有的功能。这样就出现供有而需观望的不平衡趋势。钢厂面临高价位接单难得到问题,相应“后结算+锁价”政策,会加快市场流动的同时,也带动价格向下,形成年前降低风险的目的。

因此我们对2019年热轧卷板的行情预判为:2019年热轧钢厂整体利润值会较18年下降,因此整个产能利用率一二季度会环比有所下降,而三季度后整体下游启动后会有所上升;2019年一二季度按照当前大环境与下游需求体量测算,除小部分行业有望维稳和上升外,其余仍环比呈现下降。供需矛盾与压力体现的较为明显,而18年代替材量在19年将无法体现,因此二季度的压力会明显体现。而考虑到汽车与家电的整体向下,给与冷系的压力,预计热冷价差拉开的可能性不高。因此,2019年一二季度,热轧价格走势将在供应过剩的状态下持续走低,国内主导市场热轧卷价格在3050-3450元/吨之间,从三季度之后价格将缓慢回升。

综上所述,在宏观,供需,成本的等方面来看,2019年热轧的需求可能会和今年小幅回落,但是热轧供应量很可能因为汽车产量增加而冷轧产量和利润放缓而使热轧商品卷继续减少,从而支撑热轧价格;而成本端的支撑力度较强,宏观经济持稳的大的态势下,考虑到去产能的大背景,整体原料将会是保持低位运行。我们认为2019年一二季度热轧价格可能持续探底,二季度达到年内低点,从三季度开始逐步上行,但整体均价低于今年。

(关键字:热轧板卷)