11月热轧市场行情回顾

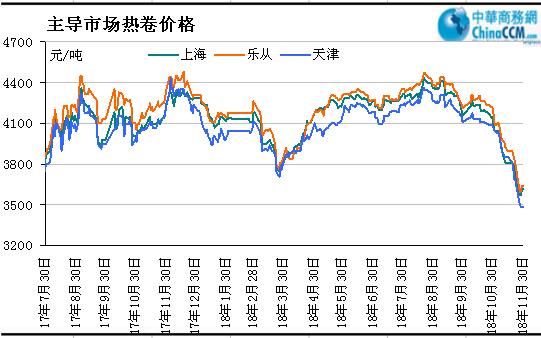

从11月中旬开始,热轧板卷现货价格出现断崖式下跌,价格一泻千里,热卷较月初下跌400-600,钢坯较月初下跌近千元。钢坯厂家已经出现亏损现象,钢厂坚挺意愿虽浓,但下游终端需求萎靡,购买钢坯显谨慎观望,今坯价上涨属于超跌后正常反弹现象,并不会形成持续性拉涨,加上黑色系期货价格萎靡不振,那么热卷价格或继续弱势走低,当前市场恐慌心态蔓延,下游更是无心备货,商家抛货现象增多,市场价格短期难以企稳,因此预计12月热轧板卷市场价格延续大幅下跌态势。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.10.30 |

4020 |

4060 |

4100 |

3920 |

4140 |

4210 |

4240 |

4020 |

|

2018.11.30 |

3600 |

3480 |

3500 |

3420 |

3700 |

3700 |

3780 |

3670 |

|

涨跌幅度 |

-420 |

-380 |

-600 |

-500 |

-440 |

-510 |

-460 |

-350 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2017年7月至今重点市场

11月份热轧卷板库存降低

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2018.10.30 |

30.5 |

13.7 |

0.56 |

10.5 |

50.3 |

11.1 |

9.3 |

16.3 |

240.9 |

|

2018.11.30 |

26.4 |

10.9 |

0.47 |

7 |

45.6 |

11.1 |

6.3 |

13.8 |

209.8 |

|

升降幅度 |

-4.1 |

-2.8 |

-0.08 |

-3.5 |

-4.7 |

- |

-3 |

-2.5 |

-31.1 |

12月钢厂热卷出厂价格大幅回落

从各大钢厂出台的12月热轧指导政策看,国内宝武、鞍本、河钢、马钢等大型钢厂12月份价格开始大幅下调200-300元/吨,并且订货优惠增加,表明钢厂对后市预期多持偏空心态,而现货市场价格快速回落,跌幅高达500-600元/吨,因此钢厂此轮价格下调难以对现货市场心态有所提振,预计1月开始国内大型钢厂出厂价格将继续大幅下调。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2018年11月 |

2018年12月 |

调整幅度 |

备注 |

|

鞍钢 |

4670 |

4470 |

-200 |

不含税 |

|

本钢 |

4570 |

4270 |

-300 |

不含税 |

|

河北钢铁 |

5850 |

5550 |

-300 |

含税 |

|

首钢 |

4720 |

4520 |

-200 |

不含税 |

|

宝钢 |

4822 |

4622 |

-200 |

不含税 |

|

沙钢 |

4300 |

3900 |

-400 |

含税 |

|

马钢 |

4640 |

4340 |

-300 |

不含税 |

|

武钢 |

5250 |

5100 |

-150 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

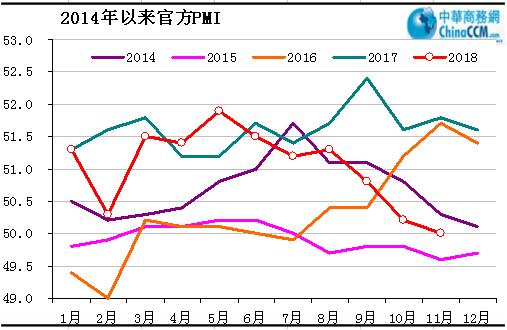

2018年11月PMI为50 环比下跌0.2个百分点

图三:我国制造业指数走势

数据显示,中国11月官方制造业PMI 50,前值50.2。环比回落0.2个百分点,位于临界点,指数回落表明近期需求扩张逐渐减缓,进出口下行压力有所加大,但随着宏观稳增长政策持续加码,经济运行仍将保持平稳。受近期部分大宗商品价格下行等因素影响,主要原材料购进价格指数和出厂价格指数均降至年内低点,特别是出厂价格指数落至临界点以下,其中石油加工、化学原料和化学制品、黑色金属冶炼及压延加工等行业出厂价格指数回落幅度较大。新出口订单指数和进口指数均持续位于临界点以下,表明在全球经济复苏放缓和贸易摩擦不确定性增加的影响下,近期进出口下行压力有所加大。

12月热轧卷板价格将明显下跌

目前离2018年结束仅一个月时间,保经济是头等大事。环保让位于经济增长将是大概率事件。因此,环保来自于政策的支撑将明显若于去年及前年,钢厂限产力度不会出现大的改观,高炉开工率仍将维持当前现状。而目前虽然部分钢厂出现亏损的情况,但多是民营钢厂和短流程为主,大钢厂及长流程钢厂仍然有利润,即便在亏损二三百元的情况下也未必使得近两年赚得盆满钵满的钢厂立即减产。另外,随着成品材的下跌,原材料价格下在回落,钢厂生产成本随之也在下降,起到了减亏的作用。因此,无论从国家政策层面还是钢厂自身,其主动或被动减产的可能性目前来看均不是很大。

随着中美经贸摩擦的最大利空因素暂时消失,而钢材现货依旧会受到基本面的制约,楼市方面,临近年底,楼市土地供应积极,一二线销售面积仍是下滑为主;钢市本身,钢铁PMI环比下降,钢市淡季特征凸显,市场需求冬储预期较弱。目前钢厂吨钢利润不少,逢低买进的贸易商与投机商亦存在较大的浮动盈利,因此客观上存在销售价格的下调空间。同时,随着价格的相对高位,风险随之增加,亦需要行情技术性回调,以释放利空,寻觅新的上涨机会。所有这些,都构成了市场行情风险。

从11月库存走势来看,全国热轧库存缓慢下降,其中华南地区降幅相对明显。受钢坯大跌打击,现货市场心态不佳,贸易商回笼资金走货为主,但从成交来看,下游和中间商入市采购积极性不高,多谨慎观望,按需补库,资源整体交投氛围清淡。从供应来看,受制于需求疲软,钢贸商订货意愿不强,市场新资源并无明显增多,商家操作上多采取降库存出货模式。

需求方面,随着天气的转冷,需求走弱已成定局。南方市场的承接能力及消化能力有多大仍有待观察。下游心态快速下滑,采购意愿明显降低,目前钢市淡季特征已经开始逐步显现。至于冬储需求能否启动以及何时见底,要看市场心理底线,要看市场情绪面等诸多方面的配合,目前随着市场价格不断走低,市场对于冬储的心理价位也在不断下移,低位已在2800-3200元左右,因此年底国内钢材价格仍有下跌空间。

12月国内热轧板卷价格,由于此前预期的快速、大幅下跌,信心普遍遭受极大的打击,在供需两端没有显著的不对称利好出现,钢价虽有反弹但仍难扭转下行压力,预计12月热轧板卷行情小幅反弹后仍将明显下跌。

(关键字:热轧板卷)