10月中厚板市场行情偏弱,各地市场价格环比普遍回落,“银

图一:2016年至今国内中厚板市场价格走势图

表一:2018年9-10月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.9.30 |

4350 |

4250 |

4270 |

4330 |

4580 |

4380 |

4530 |

4480 |

|

2018.12.30 |

4400 |

4210 |

4240 |

4270 |

4420 |

4360 |

4250 |

4330 |

|

涨跌幅度 |

+50 |

-40 |

-30 |

-60 |

-160 |

-20 |

-80 |

-150 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

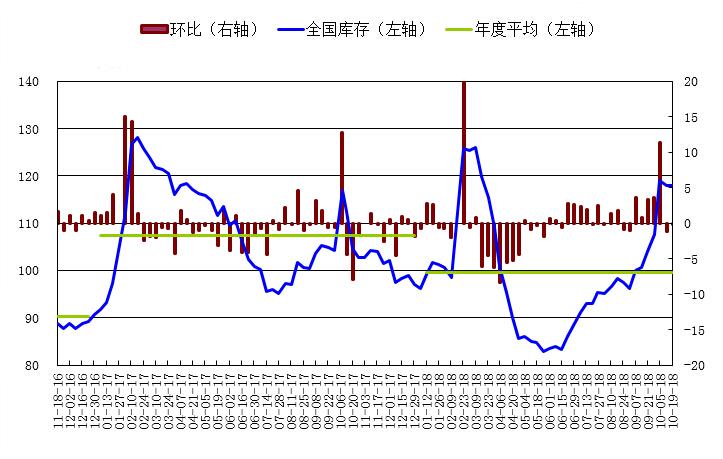

中厚板库存明显增长 西南增幅最大

受十月份假期因素影响,10月国内中厚板库存出现了明显的增长。截至

图二:2016年至今国内中厚板库存走势图

工程机械销量稳定增长 船舶运行平稳

挖掘机销量继持稳定增长态势。中国工程机械工业协会挖掘机械分会发布统计数据,2018年1月份至9月份纳入统计的25家主机制造企业,共计销售各类挖掘机械产品156242台,同比增幅53.3%。2018年9月份,共计销售各类挖掘机械产品13408台,同比增幅27.7%。9月份挖掘机出口销量1689台,同比涨幅74.8%。2018年以来,挖掘机出口量同比增速始终维持在90%以上,出口数据不断创新高。企业在国际产能合作领域不断扩大,重点方向及领域建设成效显著,国际地位日益提高,及一带一路”建设的扎实推进,对挖掘机等工程机械产品出口产生持续增长的拉动效应。

图三:2018年9月挖掘机销量图

船舶方面,2018年1~9月份,我国造船完工量同比下降,新承接和手持船舶订单保持增长。重点监测企业主要经济指标继续下降。1~9月份,全国造船完工2751万载重吨,同比下降21.7%。承接新船订单2682万载重吨,同比增长33.2%。9月底,手持船舶订单8654万载重吨,同比增长6.5%,比2017年底下降0.8%。1~9月份,全国完工出口船2523万载重吨,同比下降23.1%;承接出口船订单2371万载重吨,同比增长29.6%;9月末手持出口船订单7685万载重吨,同比增长1.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.7%、88.4%和88.8%。

图四:2017年至今我国造船完工量走势图

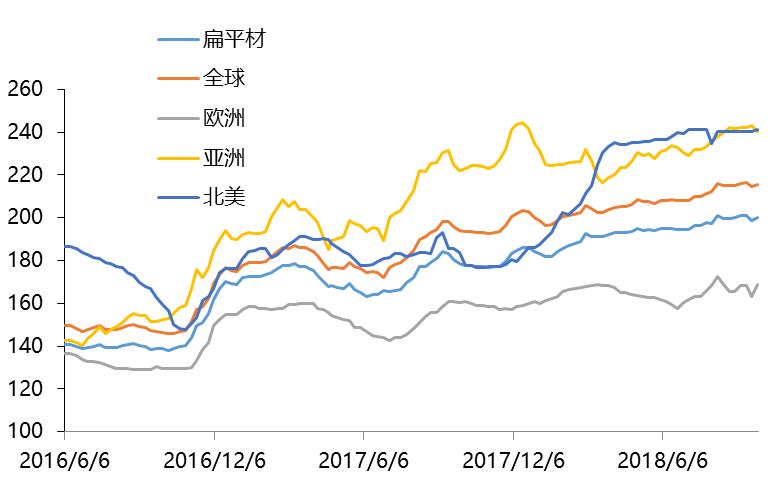

国际钢市指数上扬 欧洲市场持续疲软

10月国际钢市价格涨跌互现,其中北美及欧洲市场价格双双下挫,亚洲市场表现略胜一筹,以微涨行情示人。欧洲市场表现疲软,环比走跌。截止

图五:2016年至今国际钢价指数走势图

11月中厚板行情前瞻

随着中美贸易战影响的深入,对于工业材的不利影响将会逐步显现,叠加季节性需求回落的因素,市场对待冬储较为谨慎,11月份中厚板市场行情预期难言乐观。从环保层面来看,秋冬季大气污染防治将全面展开,今年力度依旧较为严格,供应端将会有一定程度缩减,但是由于前期释放刺激过大,使得现在环保边际效应趋弱,对市场的刺激作用明显减弱。近期长材表现明显强于板材,在下游需求端表现不尽如人意的情况下,预计十一月份钢市仍将续写“长强板弱”行情,中厚板价格仍有震荡滑落的可能。

(关键字:中厚板 普中板)