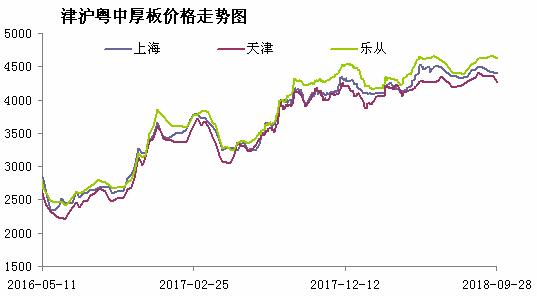

9月中厚板行情回顾

9月初期国内中厚板价格缓慢爬升,中旬之后价格逐渐快速上涨。据了解,下旬唐山钢坯与期货价格大幅拉涨,在此影响之下,贸易商纷纷看好后市,报价持续走强。不过,随着价格不断攀升,市场成交开始受阻,而且,个别贸易商有恐高心理,短期以获利套现为主,对主流售价造成一定的冲击。虽然八月环保检查在多地开始再次提及,但是对于中厚板实际产量影响并不明显。近期弱成交叠加持续高产出造成社库继续增加,流通端压力渐显。整体中厚板品种上涨的自身推动力不足,9月底中厚板价格拉涨多是跟随螺纹钢等主力品种上涨所呈现的跟涨行为。

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.8.30 |

4490 |

4370 |

4430 |

4420 |

4630 |

4440 |

4530 |

4480 |

|

2018.9.30 |

4350 |

4250 |

4270 |

4330 |

4580 |

4380 |

4350 |

4380 |

|

涨跌幅度 |

-140 |

-120 |

-160 |

-90 |

-50 |

-60 |

-180 |

-100 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

中厚板库存小幅增加

9月底全国中板库存相比上周增加,市场需求增加。本周全国中板库存总量为107.70万吨,较上期(

国内主要市场中厚板库存统计 单位:万吨

|

日期 |

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

总库存 |

|

2018.8.30 |

12.6 |

4.5 |

1.1 |

4.5 |

14.7 |

3.9 |

5.3 |

3.1 |

96.28 |

|

2018.9.30 |

14 |

5.5 |

1.5 |

4.5 |

14.5 |

3.6 |

11.4 |

3.1 |

107.7 |

|

升降幅度 |

+1.4 |

+1 |

+0.4 |

- |

-0.2 |

-0.3 |

+6.1 |

- |

+10.1 |

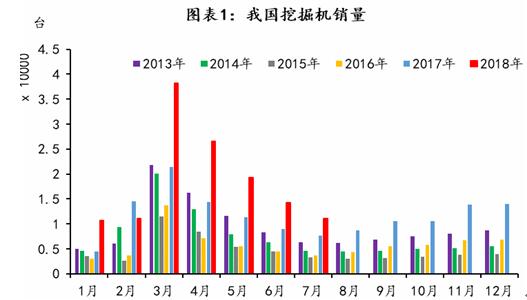

工程机械增速回落 船舶完工量同比大幅下降

2018年8月,2018年1-8月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品142834台,同比涨幅56.2%。2018年8月,共计销售各类挖掘机械产品11588台,同比涨幅33.0%。8月挖掘机生产17524台,同比增长33.2%;1-8月累计生产176323台,同比增长44.5%。8月金属切削机床生产4.2万台,同比下降2.3%;1-8月累计生产33.9万台,同比增长5%。

船舶方面,1-8月份,全国造船完工2430万载重吨,同比下降22.4%。承接新船订单2531万载重吨,同比增长59.7%。8月底,手持船舶订单8825万载重吨,同比增长11.4%,比2017年底增长1.2%。1-8月份,全国完工出口船2233万载重吨,同比下降24.2%;承接出口船订单2253万载重吨,同比增长55.7%;8月末手持出口船订单7881万载重吨,同比增长4.6%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.9%、89.0%和89.3%。1~8月份,53家重点监测的造船企业造船完工2356万载重吨,同比下降13.8%。承接新船订单2396万载重吨,同比增长62.4%。8月底,手持船舶订单8404万载重吨,同比增长8.3%。1~8月份,53家重点监测的造船企业完工出口船2168万载重吨,同比下降15.6%;承接出口船订单2147万载重吨,同比增长60%;8月末手持出口船订单7547万载重吨,同比增长4.5%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的92%、89.6%和89.8%。

10月中厚板行情前瞻

随着天气逐渐转凉,环保政策也作出了相应调整,继河北省发文严禁错峰生产“一刀切”之后,19日,唐山市发布《重点行业秋冬季差异化错峰生产绩效评价指导意见的通知》,计划通过排放标准、外部运输结构和产品附加值三个差异化指标对钢业行业进行ABCD四类评级,达到精细化管理。按照污染排放绩效 和环境管理实际需要,科学制定实施差异化管控措施和监管措施,坚决反对“一刀切”,对钢铁、焦化等高污染排放行业,符合现行产业政策,污染物能够实现稳定达标排放且依法获得排污许可证的,要按照排放绩效评价,秋冬季采取差异化错峰生产。限产政策的松绑让市场心态转为悲观,利空市场。

9月底开始,国内中厚板市场跌幅放大,情绪面转空明显,短期尚无明显利好支撑。国庆节后大概率还是以下跌调整行情为主。主要是部分区域库存累加明显,需求面未跟进的前提下由于后结算资源比重偏高,阶段性反而造成了助推下跌的行情。近期如华北市场跌幅的放大,与中南、华东、华南等地之间价差空间放大,对应区域资源往外部区域稀释的可能性增大,近期也有实质性外部区域的订单增加以缓解华北市场后期压力,但与此同时也加大了后期资源流入地市场的去库存压力。

由于产量以及库存双双呈现增加,市场对于前期热炒的限产概念不及预期的担心也有明显的加重,所以短期也有主动打压价格的操作存在。从周边市场的走势来看也可以看出这一趋势,本周江阴地区随着长达的持续下跌,整体现货价格也有较大幅度的下调,对于市场也造成了很明显的冲击。目前北方地区钢厂本周也持续下调锁单价格,同时由于部分区域库存增幅较大,当地市场现货贸易商接单意愿明显降低,也加重了钢厂跌价的意愿,目前来看南北地区价差已经进一步拉大,区域之间资源流动存在实质性的操作空间,部分北方钢厂已经有部分华东区域的新增订单,但大部分客户目前尚处于观望阶段。整体目前市场氛围依然偏悲观,因此预计10月份国内中厚板价格将大概率弱势走低。

(关键字:中厚板)