一、冷轧板卷价格冲高回落

9月国内冷轧板卷价格震荡上涨,主要因素是由环保限产政策面消息,加上现货市场资源有限,期货以及各方面心态产生较强影响。冷轧市场价格由月初上海地区

图1、截至2015年至今国内主要市场

图2、2011年至今重点市场

二、冷轧库存环比小幅增加

截止到

图3、2014年至今国内冷轧市场社会库存走势图

三、钢厂调价汇总

|

钢厂 |

2018年9月 |

2018年10月 |

调整幅度 |

备注 |

|

宝钢 |

5156 |

5256 |

+100 |

SPCC,不含税 |

|

武钢 |

6090 |

6190 |

+100 |

SPCC,不含税 |

|

鞍钢 |

5535 |

5535 |

- |

SPCC,不含税 |

|

本钢 |

5500 |

5500 |

+100 |

DC01,不含税 |

|

河北钢铁 |

6650 |

6650 |

+100 |

SPCC,含税 |

|

首钢 |

5350 |

5400 |

+50 |

SPCC,不含税 |

|

马钢 |

5460 |

5560 |

+100 |

SPCC,含税 |

|

以上为1.0* |

||||

从表中可看出,重点钢企10月价格冷轧板卷出厂价格普遍小幅上调,订货优惠减少。国内大钢厂冷系期货接单尚可,后续订货成本较高且钢厂现阶段以满足直供用户为主、现货交付资源有限的情况下,贸易商不会轻易低价出货。当前钢厂冷轧库存月环比小幅增加,其中民营钢厂厂库的减少依旧,国企钢厂虽有降库意愿,但有增有减,整体没有民企那么明显。如果市场价格持续下行,预计11月钢厂冷轧出厂价格将稳中回调为主。

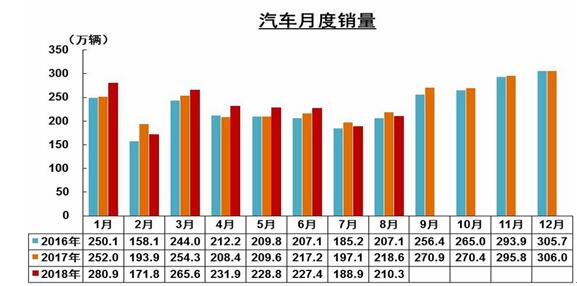

四、8月汽车产销同比明显下降 家电产量增速回落

2018年8月,汽车产量环比下降,销量呈较快增长,同比均呈小幅下降。8月汽车生产199.99万辆,环比下降2.10%,同比下降4.38%;销售210.34万辆,环比增长11.34%,同比下降3.75%。其中,乘用车生产170.52万辆,环比下降1.16%,同比下降4.71%;销售178.99万辆,环比增长12.60%,同比下降4.55%。商用车生产29.47万辆,环比下降7.17%,同比下降2.43%;销售31.35万辆,环比增长4.65%,同比增长1.11%。1-8月,汽车产销1813.47万辆和1809.61万辆,同比增长2.77%和3.53%,与1-7月相比,增速分别回落0.75个百分点和0.80个百分点。

家电方面:国家统计局最新数据显示,8月空调产量为1475.3万台,同比下降0.4%;1-8月空调累计产量为14178.2万台,同比增长11.1%。8月洗衣机产量为641.5万台,同比增长6.8%;1-8月洗衣机累计产量为4587.8万台,同比增长1%。8月彩电产量为1883.8万台,同比增长18.4%;1-8月彩电累计产量为12143.2万台,同比增长16.9%。8月冰箱产量为693.5万台,同比增长0.5%;1-8月冰箱累计产量为5324.7万台,同比增长1.6%。

五、10月冷轧板卷市场行情前瞻

从下游行业数据来看,目前冷轧市场需求并不佳,在经过8-9月份初一轮价格上涨之后,9月份冷轧价格高位难行,而高价位的行情亦使得商家出货受阻,成交量一直难有突破。而近期的家电数据显示,除彩电产销量有明显回升外,其余三大家电数据均有不同程度的下降,而彩电的大幅增长或将提前透支后期需求。而汽车方面,8月份产量持续下降,销量回升明显,而这主要是由于近几个月汽车产量都大于销量,导致汽车库存逐渐累积,加之7月份由于进口汽车大幅增加,对国内汽车市场造成一定冲击,国内汽车销量不及预期,汽车产量与销量的差值更是进一步的拉大,而车企也将进入去库存阶段,8月汽车销量明显高于产量可以充分说明这一点,目前车企排产非常谨慎,后市冷轧价格或将因钢厂挺价、环保加码得到支撑,但需求的释放目前尚未有明显预期。

市场供应方面,冷轧板卷市场弱势下行,供给预期稳中偏弱,下游旺季需求弱势稳定,而反应供需关系的库存水平又处于偏低状态,这对国内冷轧价格将起到极大支撑。提醒注意的是,目前华北冷轧价格与华东、华南价格基本无价差,如此将极大限制北方资源分流,周边钢厂资源大有可能回流本地。另外,当前冷轧价格同比去年仅略低,而下游行业受制于成本上升,利润自然被压缩,资金加剧紧张,从而形成惯用的随买随用,中间串货商在高价位置中多看少动,投机不旺令蓄水池供给减弱。

钢厂方面,短流程企业天铁出台9月份期货价格结算政策,天津实际成本为4770元/吨,由于天津现货价格相对强势,天津地区的贸易商暂未出现像华东、华南倒挂的现象。具体来看区域价差方面:以

(关键字:冷轧板卷)