概述:6月份国内市场热轧价格震荡走弱,端午节后钢坯走弱以及关联期卷震荡走低影响,贸易商心态偏空,让利出货居多,热轧市场报价普遍下调,市场整体成交未见明显放量。关联热卷期货冲高乏力,钢坯仍处于下滑趋势,贸易商为刺激成交,让价出货,现货市场低位资源量持续增多,受买涨不买跌心理影响,部分地区成交表现一般。进入钢材需求的淡季,市场新资源陆续补充,需求仍显疲软,因此预计7月份热轧板卷价格高位回落的可能性较大。

6月热轧市场行情回顾

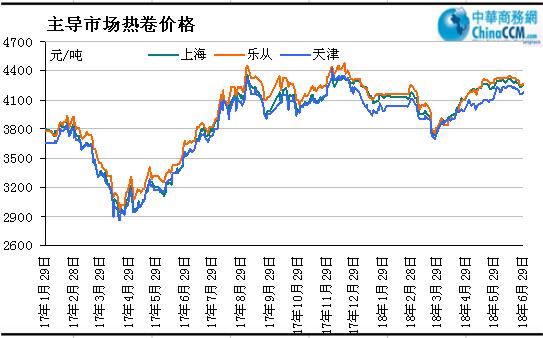

过去的6月份,国内热轧现货整体呈现冲高回落、触顶下跌的走势,其中华东、华南以及华北等地跌幅在10-50左右。受唐山钢坯走弱影响,现货市场观望情绪浓,加之临近月末,市场资金压力趋紧,贸易商操作上普遍出货为主,下游需求表现平淡,厂商入市采购意愿不强,多观望为主,资源整体成交表现清淡。受淡季效应影响,中间商以及终端仍维持按需采购,整体交投情况并无明显释放。截至发稿,上海

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.5.31 |

4270 |

4180 |

4170 |

4150 |

4310 |

4280 |

4360 |

4250 |

|

2018.6.30 |

4260 |

4150 |

4170 |

4120 |

4270 |

4280 |

4350 |

4340 |

|

涨跌幅度 |

-10 |

-30 |

- |

-30 |

-40 |

- |

-10 |

+90 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2017年1月至今重点市场

6月份热轧卷板库存连续增加

目前全国热轧库存总量为206.1万吨,较上月增加9.3万吨,较去年同期减少30.71万吨。其中上海为29.7万吨,较上月减少1.4万吨,较去年同期减少11.45万吨;天津为8.4万吨,较上月减少1.9万吨,较去年同期减少12.15万吨;乐从为42.7万吨,较上月增加1.2万吨,较去年同期减少8.8万吨。目前全国热轧库存连续三周回升,总体库存较去年同期仍偏低。进入需求淡季,下游厂商观望情绪明显,入市拿货积极性普遍不高,多按需采购为主,市场整体成交表现一般,并无明显释放。从到货情况来看,近期各地区新资源均有不同程度的补充,其中华北地区库存增幅较明显,主要是天铁资源集中到货所致。从库存角度考虑,在市场供应逐步增加而需求无放量的行情下,后期库存方面的支撑力度或有减弱,热卷价格或承压运行。

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2018.5.31 |

31.4 |

10.3 |

0.31 |

6 |

41.5 |

11.4 |

3.5 |

10.2 |

195.8 |

|

2018.6.30 |

29.7 |

8.4 |

0.28 |

7.2 |

42.7 |

11.2 |

2.7 |

12.2 |

206.1 |

|

升降幅度 |

-1.4 |

-1.9 |

-0.03 |

+1.2 |

+1.2 |

-0.2 |

-0.8 |

+2 |

+9.3 |

7月钢厂热卷出厂价格稳中小涨

从各大钢厂出台的7月热轧指导政策看, 沙钢热卷Q235价格平稳;首钢出台的热卷订货政策,普碳、低合金、花纹板、号钢价上调100元/吨;河钢集团出台的价格政策,热轧板卷上调100元/吨;本钢出台的热轧板卷基价不变,订货优惠减少,而宝武、鞍钢均是小幅上调,综合下表来看,大部分钢厂对后市挺价意愿较强,不过目前钢厂利润高涨,钢厂复产在持续进行中,后期热卷供应量或增加,对现货市场形成利空。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2018年6月 |

2018年7月 |

调整幅度 |

备注 |

|

鞍钢 |

4450 |

4550 |

+100 |

不含税 |

|

本钢 |

4570 |

4570 |

- |

不含税 |

|

河北钢铁 |

5550 |

5650 |

+100 |

含税 |

|

首钢 |

4570 |

4670 |

+100 |

不含税 |

|

宝钢 |

4572 |

4672 |

+100 |

不含税 |

|

沙钢 |

4350 |

4350 |

- |

含税 |

|

马钢 |

4440 |

4540 |

+100 |

不含税 |

|

武钢 |

5000 |

5100 |

+100 |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

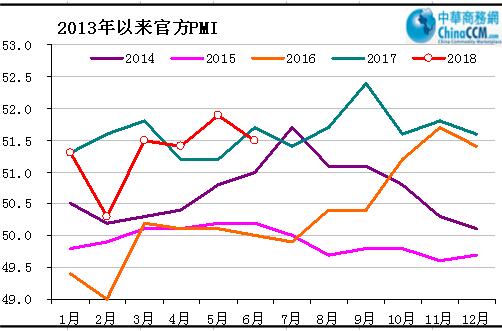

2018年5月PMI为51.5 回落0.4个百分点

图三:我国制造业指数走势

数据显示,6月制造业PMI指数51.5%,低于市场一致预期的51.6%和前值51.9%;主要分项指标来看,多数指标较上月回落。6月以来,以高炉开工率、发电耗煤增速等为代表的生产端中观数据,相较4-5月已趋于走弱,经济景气开始出现回落迹象。生产指数下滑,主要生产端指标普遍回落,生产经营活动预期创新低;6月新订单和新出口订单均现回落;海外景气渐趋下行叠加贸易摩擦不确定性,需求端或将持续承压。6月PMI新订单指数53.2%,较上月回落0.6个百分点。当前信用收缩尚未结束、对经济的拖累将持续显现,全年经济或呈“倒U型”走势,增长中枢较去年回落。在近期制造业PMI和工业企业效益指标中,可以明显看到信用收缩逻辑对企业融资、盈利表现的影响。

7月热轧卷板价格将高位回落

随着中方对美500亿美元商品加征25%关税,中美之间贸易战火重燃,特朗普随即表示将进一步对中国2000亿美元商品加征10%关税,全球两大经济体之间贸易紧张局势升级,资本市场一片恐慌,导致国内工业品普遍下跌。但需注意的是,美国的加税清单虽对钢材出口的直接影响较小,但剑指中国制造2025的加税清单,将直接影响钢材下游产品的出口,从而传导至钢材需求。因此,整体看,中美贸易战对于钢材需求仍有一定利空。

今年钢结构、集装箱、重卡,依然维持较高的增长,平均增长幅度均超过了30%以上,而中板市场供小于求的局面,也让热轧转向普中板与船板一部分。这也能解释,中板价格高于热轧,而热轧产量高,库存又低的情形。从当前形势看,这部分需求维持到今年年底没有大的问题。首先:今年年初要求的棚改与环保“加盖”,雄安新区的商务楼等新开发项目均以钢构为主;其次由于去年的运输不允许超载等,导致重卡的需求大幅增加。最后,集装箱在天津港整治的情况下,集装箱需求也开始大幅增加,较去年同比增加10%左右。这部分对于下半年市场依然是强有力的支撑,供需平衡问题不会过大,按照当前平衡需求测算,今年只需增加15-18%的需求量即可维持当前形势。

从钢厂方面看,检修情况有一定减少,7月份的整体检修刚刚开始,因此产量较6月一定会有上升。目前华北地区钢厂手中订单基本下降到8-10天之间,强势态度有所减弱,呈现一定的松动迹象。目前下游囤货意愿并没有特别的突出,基本按照需求从钢厂采购为主,市场零采比例也有一定下降,所以短期内对于钢材市场风险在逐步累积。

目前的下游采购以隔三差五错峰为主,库存压力有一定体现,库存的回升对市场价格起到压制左右。短期市场压力增加,有一定向下调整的空间。展望7月,国内热卷市场价格还会随着需求的下降,库存的上升,继续向下,而钢厂价格本身已经较高,挺价效果有限,因此预计7月份国内热轧板卷行情可能高位回落。

(关键字:热轧板卷)