5月中厚板市场价格震荡走强,总体表现虽然不及4月,但价格重心仍呈现温和上扬态势。5月国内环保督查和政策依然持续发力,其中,河北、长江流域和江苏等地纷纷出台措施,进行环保整治,而“地条钢”抽查也再度展开,虽然对钢市的提振作用仍在持续,但是效果明显减弱。截至5月末,国内重点市场

图一:2016年至今国内中厚板市场价格走势图

表一:2018年4-5月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.4.28 |

4390 |

4230 |

4280 |

4260 |

4610 |

4340 |

4240 |

4320 |

|

2018.5.30 |

4510 |

4270 |

4330 |

4400 |

4650 |

4430 |

4400 |

4360 |

|

涨跌幅度 |

+120 |

+40 |

+50 |

+140 |

+40 |

+90 |

+160 |

+40 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

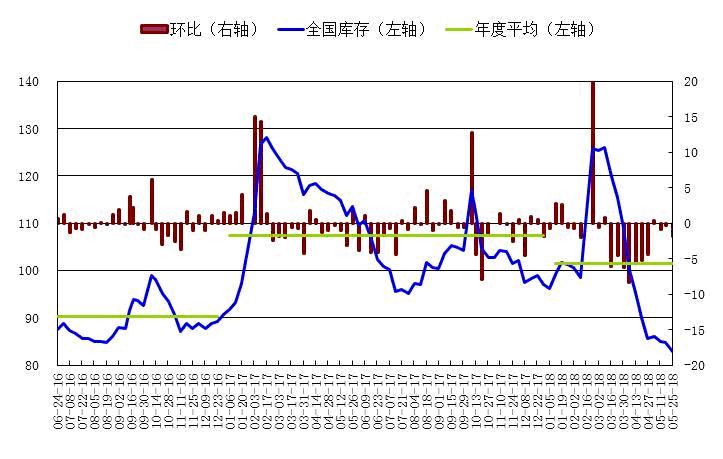

中厚板库存快速回落 乐从降幅位居首位

5月国内中厚板库存继续下降,不过降幅明显收窄。截至

图二:2016年至今国内中厚板库存走势图

4月中厚板出口环比减少

据统计,29家中板钢厂4月计划出口23.70万吨,较上月减少6.00万吨;占当月(同口径)合计生产计划的5.45%,较上月缩小1.49个百分点,较去年同期下降33.1%,同比降幅明显扩大。

工程机械销量同比大增 船舶新接订单同比大增

2018年4月份挖掘机销量继系高速增长态势。中国工程机械工业协会挖掘机械分会行业统计数据显示,2018 年4 月共计销售各类挖掘机械产品26561 台,同比涨幅84.5%,其中国内市场销量(统计范畴不含港澳台)25034 台,同比涨幅83.2%,出口销量1518 台,同比涨幅109.7%。1-4 月份合计销量86622 台,同比涨幅57.9%,其中国内销量(统计范畴不含港澳台)80947 台,同比增长55.3%,出口销量5649 台,同比增长106.3%。4 月份行业供求仍处于偏紧状态,主机厂商基本无库存,核心零部件液压泵阀供不应求的局面仍在延续,我们预计进入5 月份之后这一局面有望缓解。从目前在手订单来看,5月份有望继续维持同比高增长。

图三:2018年4月挖掘机销量图

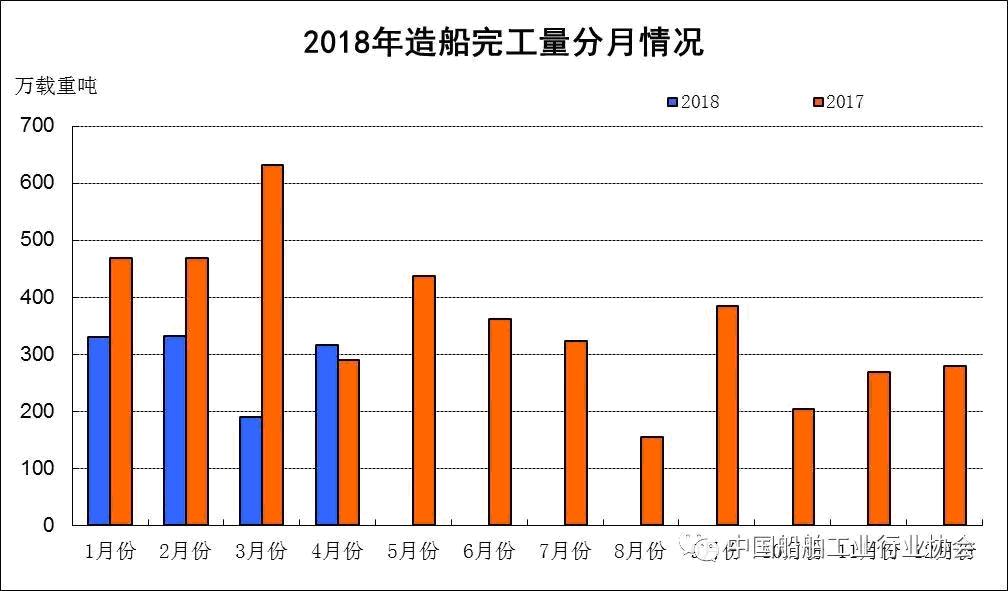

船舶方面,2018年1~4月份,我国新接船舶订单量继续回升,造船完工量同比下降,重点监测企业工业总产值等主要经济指标连续下降。1~4月份,全国造船完工1170万载重吨,同比下降37%。承接新船订单1802万载重吨,同比增长171%。4月底,手持船舶订单9301万载重吨,同比增长7.4%,比2017年底增长6.6%。1~4月份,53家重点监测的造船企业造船完工1133万载重吨,同比下降28.5%。承接新船订单1754万载重吨,同比增长217%。4月底,手持船舶订单8985万载重吨,同比增长10.9%。1~4月份,船舶行业80家重点监测企业完成工业总产值1050亿元,同比下降8.7%。其中船舶制造产值445亿元,同比下降11%;船舶配套产值76亿元,同比增长13.4%;船舶修理产值37亿元,同比增长2.8%。1~4月,船舶行业80家重点监测企业实现主营业务收入690亿元,同比下降17.1%;利润总额2.4亿元,同比下降60%。

图四:2017年至今我国造船完工量走势图

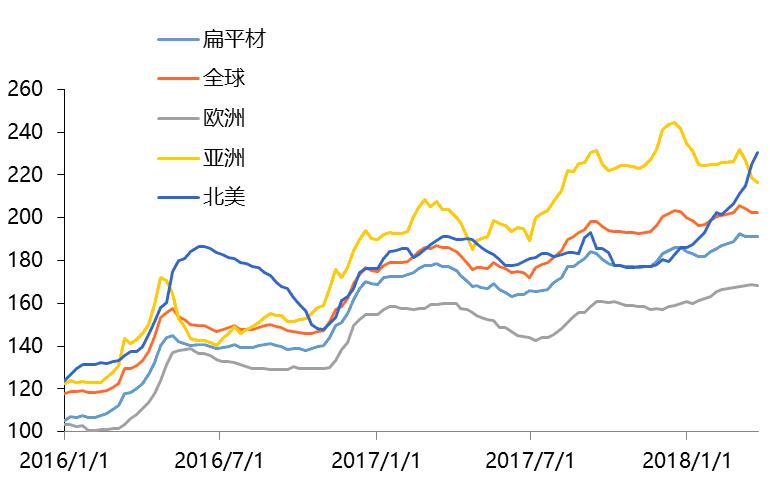

国际钢市指数上扬 欧洲市场持续疲软

5月国际钢市价格震荡上扬,其中北美及亚洲市场均维持上扬姿态,欧洲市场表现疲软,环比再度走跌。截止

图五:2015年至今国际钢价指数走势图

5月中厚板行情前瞻

从工业企业的情况来看,工业企业产销率创98.9%的近几年历史高位水平,工业企业的钢材需求仍将保持不错的水平。近期二线城市开启抢人大战,也带动了房地产的升温,房地产和建筑业活动也应该有所回升。发改委将在5月至6月将组织开展钢铁行业化解过剩产能、防范“地条钢”死灰复燃专项抽查,必将带来供给面的减少以及给市场带来情绪面的影响。总体来看,受到南方梅雨及北方高温天气的影响,需求面的表现或乏善可陈,但是当前国内中厚板市场库存量较低,而且成本面维持坚挺向上姿态,预计6月中厚板市场价格或震荡偏强运行,上有压力,下有支撑。

(关键字:中厚板 普中板)