概述:4月份国内市场热轧价格低位震荡反弹走高的态势,虽然月初价格出现低位,但随着需求的恢复,市场库存消耗较快。从钢厂角度看,4月份开始,部分钢厂开始选择检修或者限产,整体的产量保持平稳,对社会投放的资源较为有限。从热轧下游角度看,目前冷系产品利润较高,整体库存周转率保持稳定,下游采购开始陆续增加。从后期看,热轧现货市场价格保持低位反弹,随着市场库存的消化,预计5月份国内热轧板卷市场价格冲高回调。

4月热轧市场行情回顾

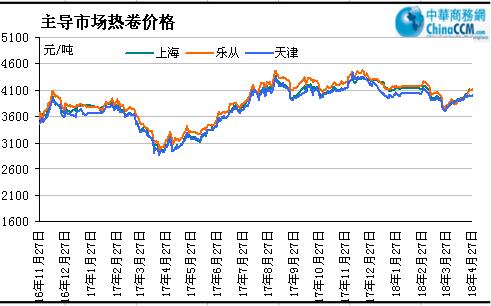

过去的4月份,国内热轧现货整体呈现触底反弹、连续走高的态势。主导市场方面,上海、乐从、天津等热轧板卷市场价格明显反弹,市场需求良好。随着期货的拉涨,现货市场心态比较乐观,商家报价继续拉涨。目前市场库存相对不高,商家出货压力不大,因此不愿低价销售,市场价格仍有上行的趋势,不过考虑到成交难以持续释放,价格继续上涨的空间也有限。从钢厂角度看,钢厂成本较高,贸易商订货积极性不高。近期上海、天津资源并不多,特别是北方资源南下的空间不大,对整个市场价格起到一定的支撑,而华南地区的热卷价格偏低,与华东的价差已有资源回流华东可能性。就当前看,南北价差短期无法拉开的话,资源仍将呈现偏紧的趋势。截至发稿,上海

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.3.30 |

3800 |

3800 |

3820 |

3800 |

3840 |

3950 |

3980 |

3870 |

|

2018.4.30 |

4100 |

4050 |

4080 |

4020 |

4140 |

4120 |

4230 |

4130 |

|

涨跌幅度 |

+300 |

+250 |

+260 |

+220 |

+300 |

+270 |

+250 |

+260 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2016年11月至今重点市场

2018年2月热卷出口小幅反弹

2018年2月热轧板卷出口量为73.3万吨,环比1月份的65万吨小幅增加8.3万吨,不过出口数量较去年平均水平大幅减少。2月份我国进口热轧板卷总量为33.3万吨,与较1月份进口量减少1.4万吨。由于2月国内热轧板卷国内价格呈现高位回落的走势,加上春节因素的影响,以及人民币贬值不利于出口,因此钢厂的出口量偏少,预计3月份国内进出口量可能出现增长,不过总体来看,受中美贸易战的影响,2018年我国的钢材出口量将进一步减少。

图二:2014年至今我国热卷进出口量走势图

4月份热轧卷板库存小幅增加

4月末,我国热轧社会库存开始明显减少,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2018.3.30 |

35.4 |

19.5 |

1.0 |

10 |

63.3 |

11.7 |

10.1 |

12.7 |

273.7 |

|

2018.4.30 |

34.2 |

16.5 |

0.94 |

8.2 |

56 |

12.3 |

5.8 |

12 |

236.9 |

|

升降幅度 |

-1.2 |

-3 |

-0.6 |

-1.8 |

-7.3 |

+0.6 |

-5.3 |

-0.7 |

-36.8 |

5月份钢厂热卷出厂价格以稳为主

虽然4月国内热卷市场价格大幅杀跌,但是只是从中旬之后,而国内多数钢厂在上中旬已经出台5月份的热轧价格,因此5月价格仍是以平稳为主,但是从

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2018年4月 |

2018年5月 |

调整幅度 |

备注 |

|

鞍钢 |

4450 |

4450 |

- |

不含税 |

|

本钢 |

4570 |

4570 |

- |

不含税 |

|

河北钢铁 |

5350 |

5350 |

- |

含税 |

|

首钢 |

4470 |

4470 |

- |

不含税 |

|

宝钢 |

4572 |

4572 |

- |

不含税 |

|

沙钢 |

4120 |

4250 |

+130 |

含税 |

|

马钢 |

4390 |

4390 |

- |

不含税 |

|

武钢 |

4850 |

4850 |

- |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

2018年4月PMI为51.4 回落0.1个百分点

图三:我国制造业指数走势

数据显示,4月份制造业PMI为51.4%,微低于上月0.1个百分点,但仍高于一季度均值和上年同期0.4个和0.2个百分点,制造业继续保持稳步增长的发展态势。4月份,制造业PMI多数指数波动较小,整体运行平稳,订单指数下降是制造业PMI微降的主要原因。据悉,三大订单指数中,新订单指数和新出口订单指数分别为52.9%、50.7%,虽然保持在扩张区间,但都有明显下降,降幅分别为0.4%、0.6%。受到订单需求可能减弱的影响,原材料库存、产品库存和进口指数略有下降。4月反映劳动力成本和物流成本高的企业比重分别为40.4%和26.9%,均连续三个月上升,企业感到生产经营成本压力较大。还有13.6%的企业反映人民币汇率波动给企业生产经营带来一定影响,为2017年3月以来的高点。

5月份热轧卷板价格将冲高回调

近期,终端需求持续释放,库存的进一步消化,全国热轧市场整体不高,商家销售压力不大,在低库存的提振下,商家心态偏乐观。加上此次央行降准消息的出台,宽松了市场资金的流动性,期货市场走势向好。但临近月底,不排除高位市价再次小跌的风险。

从库存来看,目前华北地区热轧库存量在37.08万吨左右,较上月同期减少12.07万吨左右,其中天津、唐山以及邯郸等地库存均呈下滑走势,其中天津库存降幅最大,在4.9万吨。据悉,一方面,环保常态化,多地发布环保限产政策,钢厂资源流向市场的资源有限,因此各地区新资源补充均不多。另一方面,随着终端企业陆续开工,下游需求逐步释放,市场库存被渐渐消化,因此热轧总体库存压力不大,对后期钢价有一定支撑。

因工地延迟开工导致的4月需求脉冲难以长期持续,5月份需求见顶的可能性较大。而供应层面仍在逐步上升,二季度粗钢产量创新高的可能性很大。央行降准释放重大利好,但同时中美贸易争端尚未结束,楼市调控仍在不断加码,商品走势的不确定性大幅增加。5月中旬前现货市场不会出现太大压力,真正出压力可能要到5月下旬,届时钢价和盈利预计都会面临向下压力。

从钢厂来看,近期鞍钢、宝钢、武钢等钢厂出台下月热轧指导价格,多是维稳。表明钢厂对后市预测谨慎,观望为主。另外,近期北方钢厂检修情况不多,采暖季限产结束后,华北大部分原本限产的高炉已陆续复产,市场呈现供需同增状况,短期供给缓慢增加的形势或仍将维持,因此预计5月国内热轧板卷行情将呈现冲高回调走势。

(关键字:热轧板卷)