概述:2月国内热轧市场价格总体以平稳为主,由于历经春节,因此月末月初价格基本持平,春节后主导市场价格开始主动拉升,价格出现开门红,市场需求并未随着假日的回归而出现好转,整体开动情况相对较慢。目前市场库存呈现大幅累积状态,主要是钢厂资源逐步转向市场为主,短期压力体现的较为明显。目前从钢厂角度看,开工基本维持在80%左右,除受限的钢厂外,其余钢厂基本都维持生产,整体产量在短期仍较难下降。目前钢厂3月份订单情况,表现较为乐观,除了钢厂有部分打9折外,其余订单量维持在85%以上,钢厂压力不大,对于市价有较强的成本支撑。目前由于政策受限,对于1-3月份预计产量同比去年整体量将处于持平状态,但如果限产期不延长,那么整体产量会较去年整体上升。从热轧下游角度看,目前补仓的主要是下游冷轧工厂,而直接使用部分在当前仍持观望态度,因此整体需求乐观程度较为一般。从后期看,库存从钢厂累高后如何传导到市场,或将对市场价格进行一定的冲击。

2月热轧市场行情回顾

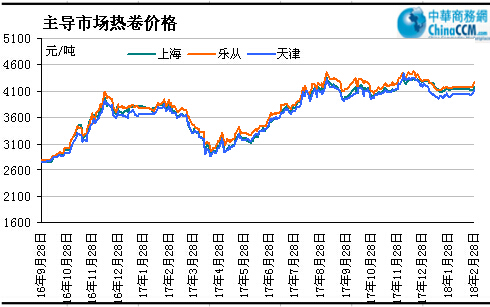

过去的2月份,热轧现货整体呈现高位回落后低位震荡的运行态势。以上海市场价格为例,在4070-4290元的区间波动运行。上中旬以下跌为主,从4300元的高位跌到4070的月内低点,下旬以企稳小幅震荡为主,主要运行4100-4150之间。月内下跌如同上月的上涨一样,主要受到螺纹冲高回落的行情带动。下旬时螺纹价格企稳,热卷价格也趋于稳定。月内随着节日的日渐临近,下游需求逐渐减弱。同时供应受限产影响未明显增加,库存增加也没有达到螺纹那样的幅度,使得价格小幅波动,未有明显的走向和行情。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2018.1.30 |

4120 |

3980 |

3960 |

3870 |

4150 |

4100 |

4250 |

4080 |

|

2018.2.28 |

4170 |

4110 |

4130 |

4030 |

4260 |

4300 |

4450 |

4260 |

|

涨跌幅度 |

+50 |

+30 |

+70 |

+160 |

+110 |

+200 |

+200 |

+180 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2016年9月至今重点市场

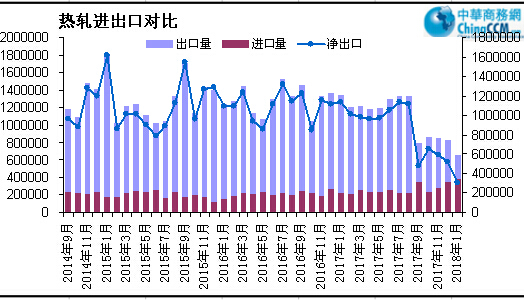

2018年1月热卷出口明显回落

2018年1月热轧板卷出口量为65.5万吨,环比去年12月份的83万吨小幅减少17.5万吨,出口数量大幅减少。1月份我国进口热轧板卷总量为34.7万吨,与较12月份进口量增长3.3万吨。由于1月国内热轧板卷国内价格呈现高位回落的走势,加上人民币贬值不利于出口,因此钢厂的出口量偏少,预计2月份国内进出口量仍可能出现萎缩,2018年我国的钢材出口量将进一步减少。

图二:2014年至今我国热卷进出口量走势图

春节后热轧卷板库存大幅增加

2月末,我国热轧社会库存开始快速增加,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2018.1.30 |

28.6 |

17.4 |

1 |

7.3 |

32.9 |

9.7 |

5.5 |

8.3 |

178.8 |

|

2018.2.28 |

34 |

24.4 |

1.67 |

9.5 |

56 |

12.3 |

10.2 |

10.9 |

266.2 |

|

升降幅度 |

+6.6 |

+7 |

+0.67 |

+1.2 |

+23.1 |

+2.6 |

+4.7 |

+2.6 |

+87.5 |

3月份钢厂出厂价格稳中上涨

2月国内热卷市场价格维持高位震荡,因此多数钢厂在2月连同3月价格同时公布,考虑行情冲高乏力,市场需求疲软,因此对3月份出厂价格多数维持平盘。而沙钢出价最晚,在

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2018年2月 |

2018年3月 |

调整幅度 |

备注 |

|

鞍钢 |

4400 |

4400 |

- |

不含税 |

|

本钢 |

4570 |

4570 |

- |

不含税 |

|

河北钢铁 |

5350 |

5350 |

- |

含税 |

|

首钢 |

4470 |

4470 |

- |

不含税 |

|

宝钢 |

5002 |

5002 |

- |

不含税 |

|

沙钢 |

4250 |

4370 |

+120 |

含税 |

|

马钢 |

4390 |

4390 |

- |

不含税 |

|

武钢 |

4800 |

4800 |

- |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

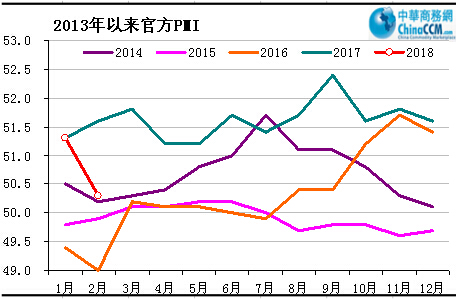

2018年2月PMI为50.3 回落1个百分点

图三:我国制造业指数走势

数据显示,2月官方制造业PMI为50.3,较上月环比下行1个百分点。近期制造业景气指数延续偏弱,需求、生产、价格均在回落,库存也仍偏弱,边际上关注

3月份热轧卷板价格将高位回落

2月国内热轧板卷价格处于高位横盘整理。短期内原材料价格坚挺、钢厂库存低位,并且上调3月份的出厂价格,总体来说钢市利好消息占主导,仍将继续维持,但后期政策方面的变数较大。主要看,市场需求在短期内较难恢复,而产量的提升,市场的资源量也在逐步增加,短期对市场形成压力,震荡格局或将体现。另一方面,产能利用率仍处于高位,因此供应不减的情况下,如果需求不能跟进的话则供需矛盾加大,市场价格可能出现高位回落。

3月初,全国主要城市热轧卷板库存较去年同期增加49.29万吨。目前社会库存维持在238.25万吨左右,环比上升59.39万吨。2月各钢厂结算价维持在4000-4200元/吨之间,成本整体层次不齐,对整个市场价格起到一定的支撑。相应的,对于冷系产品而言,热冷间的价差依然处于平衡线,利润偏低的情况下,整体风险相对较高,容易出现踩踏。但当前钢厂因当前利润与订单尚可,因此降价的想法则并不明显,处于弱平衡状态。

据市场反馈,下游用户受价格高企的影响,对钢材的采购并未积极,因此双方风险基本持平。节前低价位需求采购在前半月有所体现,年后恢复速度较预期略慢,整体恢复仍需时日。而2月份热轧下游,冷系产品整体价格上升的动力仍相对缺乏,因此在这样情况下,导致供应端压力加大。1月国内热轧价格仍处于高位,因此热轧板卷国内出口量再创新低。对于2月-3月的预期,国外价格上升后,出口出现一定好转,相应价差也提升至300元/吨以上,出口空间有所加大。就后期看,2-3月份整体出口量环比难有明显上升,热轧资源仍以国内消化为主,因此预计3月份国内热轧行情可能高位回调为主。

(关键字:热轧板卷)