概述:1月,国内热轧板卷价格呈现先扬后抑的走势,整体波动幅度在200元/吨左右。短期市场利空消息略多,而后期则会出现利多消息。主要看,市场需求能力下降,而产量继续提升,市场的资源量也在逐步增加,短期对市场形成压力,抑制一部分价格。另一方面,产能利用率仍处于高位,因此供应不减的情况下,短期压力依然较高。预计2月份国内热轧板卷行情前半期维持调整,后半期则因开春需求回暖的因素,有所好转与坚挺,总体呈现高位震荡走势。

1月热轧市场行情回顾

过去的1月份,热轧现货整体呈现高位回落后低位震荡的运行态势。以上海市场价格为例,在4070-4290元的区间波动运行。上中旬以下跌为主,从4300元的高位跌到4070的月内低点,下旬以企稳小幅震荡为主,主要运行4100-4150之间。月内下跌如同上月的上涨一样,主要受到螺纹冲高回落的行情带动。下旬时螺纹价格企稳,热卷价格也趋于稳定。月内随着节日的日渐临近,下游需求逐渐减弱。同时供应受限产影响未明显增加,库存增加也没有达到螺纹那样的幅度,使得价格小幅波动,未有明显的走向和行情。

表一:国内主要市场

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.12.30 |

4290 |

4240 |

4170 |

4120 |

4310 |

4320 |

4580 |

4270 |

|

2018.1.30 |

4120 |

3980 |

3960 |

3870 |

4150 |

4100 |

4250 |

4080 |

|

涨跌幅度 |

-170 |

-160 |

-210 |

-250 |

-160 |

-220 |

-330 |

-190 |

|

产地 |

沙钢 |

唐钢 |

唐钢 |

鞍钢 |

柳钢 |

涟钢 |

攀钢 |

酒钢 |

图一:2016年8月至今重点市场

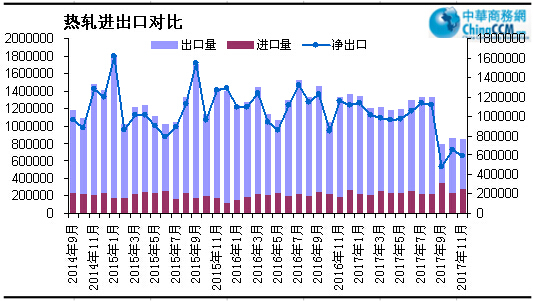

2017年热卷出口总量明显回落

2017年11月热轧板卷出口量为85万吨,环比10月份的86.6万吨小幅减少1.6万吨,但数量上仍保持低位。11月份我国进口热轧板卷总量为25.2万吨,与较10月份进口量增长4万吨。由于12-1月国内热轧板卷国内价格呈现高位回落的走势,加上人民币贬值不利于出口,因此钢厂的出口量偏少,预计12月份国内进出口量保持稳定,2017年我国热轧板卷出口总量约为1344.5万吨,较去年回落200万吨;热轧进口总量约为274万吨。

图二:2014年至今我国热卷进出口量走势图

春节前热轧卷板库存缓慢增加

1月末,我国热轧社会库存开始缓慢增加,截止

表二:国内主要市场热轧卷板库存统计 单位:万吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

西安 |

成都 |

全国 |

|

2017.12.30 |

29.9 |

12.3 |

0.7 |

5.5 |

35.3 |

9.5 |

4.1 |

7.2 |

170.8 |

|

2018.1.30 |

28.6 |

17.4 |

1 |

7.3 |

32.9 |

9.7 |

5.5 |

8.3 |

178.8 |

|

升降幅度 |

-1.3 |

+5.1 |

+0.3 |

+1.8 |

-2.4 |

+0.2 |

+1.4 |

+0.9 |

+8 |

2月份钢厂出厂价格主流平稳

12月中旬过后,国内热卷市场价格高位回落,因此多数钢厂在考虑出台2月份价格时考虑行情冲高乏力,市场需求疲软,因此对2月份出厂价格多数维持平盘,加上市场资源供应增加,下游采购减少,市场价格冲高乏力,鉴于当前钢厂出厂价格高出市场过多,而市场走势出现回调,上涨艰难。而沙钢出价最晚,在2月初时价格已经跌破商家成本线,因此2月价格出现了150元/吨的下调,与市场价基本持平。考虑当前市场资源陆续补充,加上节日期间的库存增加,预计春节后热卷可能出现高位回落。

表三:国内主要热轧卷板厂家

|

5.5*1250 |

||||

|

钢厂 |

2018年1月 |

2018年2月 |

调整幅度 |

备注 |

|

鞍钢 |

4400 |

4400 |

- |

不含税 |

|

本钢 |

4570 |

4570 |

- |

不含税 |

|

河北钢铁 |

5350 |

5350 |

- |

含税 |

|

首钢 |

4470 |

4470 |

- |

不含税 |

|

宝钢 |

5002 |

5002 |

- |

不含税 |

|

沙钢 |

4400 |

4250 |

-150 |

含税 |

|

马钢 |

4390 |

4390 |

- |

不含税 |

|

武钢 |

4800 |

4800 |

- |

不含税 |

|

备注 |

以上为表列价格,不含各项优惠政策。 |

|||

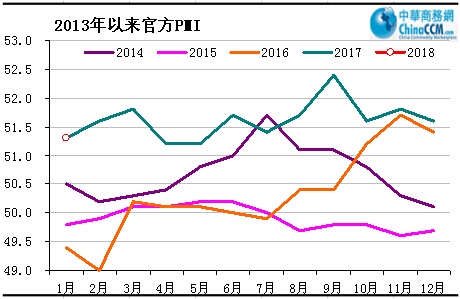

2018年1月PMI为51.3 回落0.3个百分点

图三:我国制造业指数走势

数据显示,2018年1月份中国制造业采购经理指数PMI为51.3%,较上个月回落0.3个百分点。在制造业PMI指数中,新订单指数的权重是30%,因此,整体PMI的回落与新订单指数的回落保持着一致。而后者回落的主要原因是出口订单的明显下降。1月新出口订单明显放缓与圣诞、新年相关的国外市场需求提前释放等因素有关。1月也是传统的出口淡季。她介绍,一般而言,11月、12月都是出口订单最强势的月份,随后几个月会有明显回落。尽管供需两端双双回落,但市场整体供需基本平稳,这有利于价格的稳定。1月生产指数、新订单指数的差距保持在1个百分点的较小范围之内,部分能源原材料供应紧张状况明显缓解,显示出现该问题的企业数量明显下降,比重降至7.3%,较上月下降5.1个百分点,为2017年8月份以来的最低值。

2月份热轧卷板价格将高位震荡

1月份的制造业需求受季节性放缓和国外需求提前释放原因需求增速有所放缓,但仍保持稳定的增长态势。1月份,制造业PMI为51.3%,制造业继续保持稳步扩张走势。本月国内部分行业进入生产淡季,供需两端稳中趋缓。12月份与热轧板卷直接相关的装备制造业增速有所放缓,总体增速水低于过去五年的平均水平。金属加工业,通用设备制造业,专用设备制造业,汽车制造业等多数行业延续10月份后增速低于前三季度和年度平均水平,只有铁路船舶交通设备业表现较好。从整体走势来看,年内各月增速在0-7.5的较大区间内波动运行。

受限产影响热轧产量明显下降。减量原因是限产叠加集中检修的结果。一部分是受采暖季限产的影响,更重要的是因为自9月份创出新高此后上涨乏力的背景下,2+26地区的钢厂借机在限产季安排检修,而域外的钢厂也安排11-12月间检修。这直接导致市场上的资源始终处于相对不足的状态,规格不全,也对热轧价格有一定的支撑作用。

截至1月底,全国主要城市热轧卷板库存较去年同期减少9.95万吨。目前社会库存维持在178.86万吨左右,环比上升8.02万吨。1月各钢厂结算价维持在3980-4290元/吨以上,成本整体层次不齐,对整个市场价格起到一定的影响。相应的,对于冷系产品而言,价格相对较弱,整体实际利润依然较低。而当前的开工率则维持在81%左右的高位,产量的上升,对于后期的压力加大,消耗下降,影响大。

目前看,钢厂整体利润值较前期出现明显下降,继续下调价格的意愿并不强,挺价意愿有所加强。目前1-2月份预计产量同比去年整体量将有所下降,同时厂库与社库的整体增量相较去年而言仍处于低位,因此今年整体量的压力较去年略低。热轧下游,冷系产品整体利润值又继续被压缩,库存与销售情况有明显被弱化的迹象,终端厂在当前情况下继续拿货的积极性则有所下降,压力在逐步提升。相对而言,带钢近期下跌速度加快后,对于热卷的需求出现明显的下降,而限产对热轧有所影响,对于带钢的影响也继续加大。相应的热轧直接使用下游,则因价格过高,因此囤货比例大约为50%左右,这部分量3月或将有所期待。

综上所述,预计2月份国内热轧板卷行情高位震荡的可能性较大。

(关键字:热轧板卷)