1月国内中厚板价格整体呈现下滑态势。在黑色系期货表现不佳以及热卷、建材等关联产品价格持续下跌的重压之下,中厚板市场负重前行,加之农历春节临近,下游需求日渐萎缩,市场缺乏成交支撑,价格呈现震荡下移的态势。截至

图一:2016年至今国内中厚板市场价格走势图

表一:2018年1-2月国内主要市场

单位:元/吨

|

|

上海 |

天津 |

北京 |

沈阳 |

乐从 |

武汉 |

成都 |

西安 |

|

2017.12.29 |

4230 |

4060 |

4140 |

4150 |

4470 |

4350 |

4470 |

4150 |

|

2018.1.26 |

4100 |

3940 |

3980 |

4040 |

4180 |

4090 |

4220 |

4020 |

|

涨跌幅度 |

-130 |

-140 |

-160 |

-110 |

-290 |

-260 |

-250 |

-130 |

|

产地 |

马钢 |

天钢 |

临钢 |

天钢 |

韶钢 |

邯钢 |

酒钢 |

酒钢 |

中厚板库存小幅增加

1月国内中厚板库存整体呈现稳中微涨的态势。截至

图二:2016年至今国内中厚板库存走势图

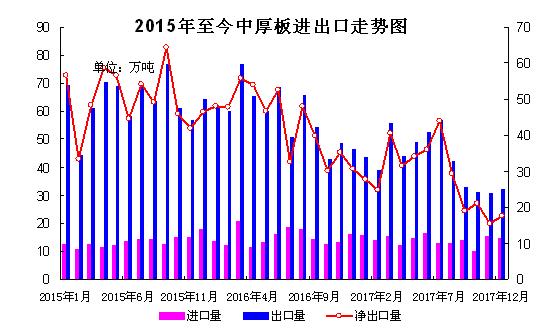

2017年中厚板进出口量同比齐跌

2017年12月中厚板呈现“进口降出口增”的态势。当月中厚板进口合计

14.65万吨,环比上月微跌0.67万吨,同比减少1.53万吨;当月日均出口0.47万吨,环比减少0.04万吨。当月中厚板出口合计32.26万吨,环比增加1.45万吨,同比大幅下降14.58万吨;当月日均出口1.04万吨,环比微增0.02万吨,同比下降31.13%。2017年全年,我国中厚板进口量合计169.75万吨,同比减少11.1万吨;全年中厚板出口量合计341.51万吨,同比下降34.59%。据统计,29家中板钢厂1月计划出口约为25.95万吨,环比上年末微增0.15万吨;较2017年1月计划出口39.00万吨的水平,同比下降33.46%。

图三:2015年至今中厚板进出口走势图

工程机械表现强劲 造船订单回升

得益于市场需求增长及2016年同期基数较低等因素综合影响,工程机械的行业复苏迹象在2017年可以用“酣畅淋漓”来形容。统计局数据来看,2017年10月全国挖掘机产量为16092台,当月同比增长56.5%;2017年1-10月全国挖掘机产量累计为162500台,累计同比增长65.8%。根据中国工程机械工业协会挖掘机械分会行业统计数据,2017年1-12月,纳入协会统计范围的25家主机制造企业,共计销售各类挖掘机械产品140303台,同比涨幅为99.5%。其中,国内市场实现挖掘机销量(统计范畴不含港澳台)为130559台,同比涨幅107.5%。海外出口方面,实现出口销量为9672台,同比涨幅32.0%。从2017年4月份开始,一直到2017年的12月,每月都是以平均增速100%的步伐前进,增速可谓异常迅猛。

图四:2013年至今挖掘机产量走势图

据中国船舶工业行业协会最新发布,2017年四季度中国造船产能利用监测指数(CCI)为678点,和三季度654点相比,环比增长24点,监测指数连续两个季度出现上涨;同比增长11.3%,创五年来的最大值。2017年下半年航运市场较为活跃,我国船企新承接订单、手持船舶订单、营业收入和营业利润率等指标环比增长,带动指数持续回升。2017年1-12月,全国造船完工量4268万载重吨,同比增长20.9%,其中海船为1292万修正总吨;新承接船舶订单量3373万载重吨,同比增长60.1%,其中海船为1136万修正总吨。截至12月底,手持船舶订单量8723万载重吨,比2016年底手持订单量下降12.4%,其中海船为2984万修正总吨,出口船舶占总量的90.2%。2017年1-11月份,船舶行业80家重点监测企业实现主营业务收入2720亿元,同比下降6%;利润总额23亿元,同比下降21%。

图五:2014年至今中国造船季度产能利用监测系数走势图

国际扁平材价格指数环比上涨

1月国际钢市价格指数环比上涨。截止

图六:2015年至今国际钢价指数走势图

2月中厚板行情前瞻

1月中旬以来,重点钢厂陆续出台2-3月份中厚板价格政策,多以平盘为主,较高的订货成本对于贸易商来说,冬储优惠有限,而且对于年后市场预期相对谨慎,2月份由于春节因素,需求受限在所难免,因此在目前的价位上大幅囤货有一定的风险。整体来看,2月前上旬贸易商多进入放假节前的收尾工作,下游用户也相继离场,基本面不会发生明显的变化,因此中上旬行情或以稳为主。2月下旬剩余的工作日不多,而且从往年的情况来看,下游复工及需求启动多在元宵节过后,因此月末时分价格大涨的可能性较小,或以温和拉涨为主。综合来看,预计2月中厚板价格以稳为主,后半月行情将会强于前半月。

(关键字:中厚板 普中板)