一、国内市场

1、长材持续领涨 冷轧板卷价格再攀新高

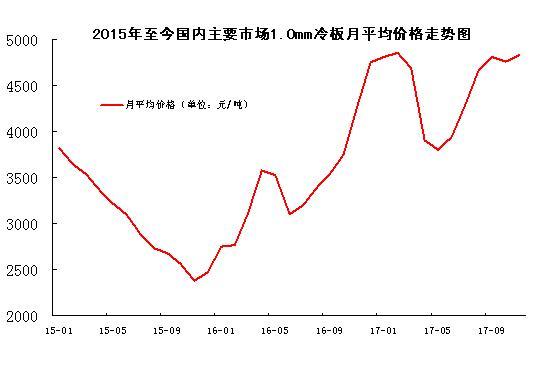

11月份冷轧板卷市场续写涨情。在北方采暖季限产政策落地的情况下,环保限产对钢铁产业链产品价格提供实质支撑,黑色系期货持续领涨,钢坯及长材价格轮番拉涨,尤其是长材价格拉涨迅猛,对于冷系产品价格提供了刚性支撑,冷轧板卷价格继续向上攀升,部分城市价格轻易刷新了年内新高纪录。下游需求方面表现平淡,汽车产销量双双下滑,家电情况稍显乐观,不过在钢厂限产的背景之下,新资源到货有限,商家方面无明显的销售压力,而且上游热卷表现强于冷轧,市场推涨意愿还是呈现升温态势。截至

图1、截至2015年至今国内主要市场

图2、2011年至今重点市场

2、冷轧库存环比升同比降

截止到

图3、2014年至今国内冷轧市场社会库存走势图

3、钢厂调价汇总

11月份各大主要钢厂冷轧出厂价格普遍维持平盘。11月份各大钢厂结算偏高,广东地区鞍钢及首钢资源入库价格基本接近市场售价,因此在成本高企的情况下,贸易商订货积极性依旧不高。

|

钢厂 |

2017年11月 |

2017年12月 |

调整幅度 |

备注 |

|

宝钢 |

5036 |

5036 |

0 |

SPCC,不含税 |

|

武钢 |

5820 |

5820 |

0 |

SPCC,不含税 |

|

鞍钢 |

5455 |

5455 |

0 |

DC01,不含税 |

|

本钢 |

5450 |

5450 |

0 |

DC01,不含税 |

|

河北钢铁 |

6200 |

6200 |

0 |

SPCC,含税 |

|

首钢 |

5300 |

5300 |

0 |

SPCC,不含税 |

|

马钢 |

5260 |

5260 |

0 |

SPCC,含税 |

|

以上为1.0* |

||||

表1、2017年11-12月份重点钢厂

4、冷轧薄板产量跌至年内谷底水平

10月冷轧薄板产量失守300万吨关口,跌至5个月来的低谷,仅为267.9万吨,环比下跌23.4万吨,月度产量再度刷新年内谷底水平;当月日均产量8.93万吨,环比减少0.78万吨。今年前9个月,冷轧薄板产量合计3049.1万吨,同比下跌31.3万吨。

5、10月冷轧出口创年内新低纪录

10月冷轧板卷出口形势十分低迷,出口量不仅连续4个月下降,更是刷新年内新低纪录。当月冷轧板卷出口量合计26.55万吨,环比减少10.46万吨,同比大降39.16%;日均出口量仅为0.86万吨,环比减少0.37万吨,同比跌0.55万吨。今年1-10月,我国累计出口冷轧板卷413.02万吨,同比增加44.18万吨。当月冷轧板卷进口量合计18万吨,环比跌3.67万吨,同比减少7.51万吨;日均进口量为0.58万吨,环比减少0.14万吨,同比减少0.24万吨。今年前10个月,我国冷轧板卷累计进口212万吨,同比减少17.4万吨。

6、10月汽车产销量双双滑坡

据中国汽车工业协会统计分析,今年10月,汽车产销量分别为260.4万辆和270.4万辆,环比分别下降2.5%和0.2%,同比分别增长0.7%和2%。与以往汽车市场出现年底激增的现象不同,今年10月份产销辆首次出现环比下降。不仅如此,今年前10个月的成绩也并不理想,产销量分别为2295.7万辆和2292.7万辆,同比分别增长4.3%和4.1%,低于上年同期9.5和9.7个百分点。前十个月的市场增速较前九个月分别下降0.5和0.3个百分点。考虑到2018年购置税政策的完全退出,可能会出现一定的消费提前量,故预计下月汽车销量或有所回升。

图4:2015年至今汽车月度销量走势图

家电方面:据统计局数据显示,10月空调产量为1347.3万台,同比增长13.5%;1-10月空调累计产量为16164.7万台,同比增长18.5%;10月洗衣机产量为658.3万台,同比增长5%;1-10月洗衣机累计产量为6395.4万台,同比增长3.9%;10月彩电产量为1749万台,同比增长10.9%;1-10月彩电累计产量为13780.8万台,同比下降1.3%;10月冰箱产量为813.2万台,同比增长18.6%;1-10月冰箱累计产量为8224.6万台,同比增长13.7%。

二、国际扁平材价格环比回升

11月国际钢市价格环比上涨。截止

图5:2015年至今国际钢价指数走势图

三、影响后期市场行情走势因素:

1、宏观经济数据强于预期 工业品维持涨势 1-10月份,民间固定资产投资313734亿元,同比名义增长5.8%,增速比1-9月份回落0.2个百分点。民间固定资产投资占全国固定资产投资的比重为60.6%,比1-9月份提高0.1个百分点。10月PPI同比上涨6.9%,且强于预期。环比为上涨0.7%。由于去产能工作持续推进,近期环保限产力度加大,对产品价格形成支撑,与钢铁、水泥等去产能力度较大的工业行业相关产品价格涨势仍将维持,对于PPI将构成持续提振作用。

2、供应量减持 冷系需求无亮点 据市场反馈,在环保限产、减产的作用之下,11月冷轧市场资源供应压力较小,家电需求相对乐观,市场销售情况尚可。不过年末时分,汽车产销双双下滑,冷系产品表现明显不及上游热卷,不过近期冷系钢厂在盈利不足的情况下,短期生产积极性依然会偏低。而冷热价差偏低,长材表现又较为强势,这都将在一定程度上对冷轧市场起到提振作用,低库存之下的冷轧市场需求虽无亮点,但不会面临压力。

3、年末资金面或呈现偏紧态势 近期,隔夜拆借利率开始逐步小幅回升,尤其是3个月的资金利率回升幅度明显,接近年关,资金逐步趋紧是大概率事件。此外,近期钢材价格处于高位,挤压下游利润空间越来越明显,流动性压力将会增大,继而传导到价格上。

4、期现货继续反弹心理压力增大 近2个月,冷轧产品的涨幅虽然大多在200-400元/吨左右,但价格已经刷新年内新高纪录,而螺纹钢期货反弹幅接近600元/吨,在淡季特征较为明显的情况下,短期内可能还有上冲空间,但无论是期货还是现货持续上涨的压力无疑将会逐步加大。

总结:在全面限产严格执行及扩大的背景下,短期内环保限产政策难有改善,后续板卷的供应依旧存在继续缩减的可能性,供需基本面仍有望保持良好的态势,12月份冷轧板卷价格仍有上冲的动能。不过考虑到近期黑色系期货涨幅较大,价格继续上冲的动力或有所减弱,加之年末时分市场资金压力或有所体现,预计下半个月行情可能会出现些许回落空间。

(关键字:冷轧板卷 盒板 冷卷)